Har du ambisjoner om å nå dine finansielle mål? Da bør du ha en investeringsplan. Kanskje du ønsker å kjøpe din første bolig? Kanskje sparer du til tidlig pensjon?

Uansett hva du sparer til, vil en investeringsplan hjelpe deg med å ta passende investeringsvalg slik at du når målene dine.

Ikke følg magefølelsen! Ønsketenkning vil koste deg dyrt i markedet. Du hører støtt og stadig om mennesker som skulle ønske de hadde bedre økonomisk kontroll. Er det én ting Hallgeir Kvadsheim har lært oss gjennom luksusfellen, er det verdien av å få oversikt og lage en plan.

I denne guiden får du en komplett oppskrift på hvordan du lager en investeringsplan. Det følger også med en investeringsplan mal og regneark så du får full kontroll på din økonomi og investeringer. Du vil takke deg selv om 10 år.

En investeringsplan består av fem trinn:

- Få oversikt over din økonomiske situasjon

- Sett opp dine finansielle mål

- Forstå ditt risikonivå

- Finn passende investeringer

- Lag en investeringsstrategi

I denne guiden skal jeg gå gjennom alle trinnene så du kan komme i gang med din egen investeringsplan.

La oss starte med å definere hva en investeringsplan er og hvorfor det er så viktig.

Hva er en investeringsplan og to grunner til at du trenger en

En investeringsplan er en plan for hvordan du skal investere penger og oppnå dine finansielle mål. Den beskriver blant annet hvorfor du investerer, hva slags risiko du vil ta og hva slags aktiva du skal investere penger i.

(1) En investeringsplan setter tydelige mål for hva du ønsker å oppnå med pengene dine, enten det er pensjon, boligkjøp, eller andre økonomiske mål. Ved å ha spesifikke mål blir det lettere å måle fremgangen og gjøre nødvendige justeringer underveis.

Når du vet hvor du vil og hvor du er, får du raskt en forståelse for realismen i dine økonomiske drømmer og hva som kreves for å nå dem.

A goal is a dream with a deadline.

Napoleon Hill

(2) En investeringsplan gir deg et rammeverk for hvordan du skal forvalte pengene dine. Dette hjelper deg med å være disiplinert.

Punkt to er viktig. Ifølge Dalbar, underpresterer den gjennomsnittlige investoren markedet på grunn av kortsiktige investeringsbeslutninger. Vi klarer rett og slett ikke å holde hodet kaldt. Vi kjøper og selger på feil tidspunkt, og ender med å tape penger på grunn av våre egne dumdristige valg.

Derfor er det så viktig med en investeringsplan. Den er som en motgift mot kortsiktig tenkning og følelsesmessige investeringsvalg.

Gratis investeringsplan mal

En god investeringsplan består av fem elementer:

- Din økonomiske situasjon

- Dine finansielle mål

- Ditt risikonivå

- Hva du skal investere i

- Din investeringsstrategi

Få kontroll på disse fem elementene, og du har en langt bedre sjanse for å lykkes med investering enn 90% av andre som prøver.

Her kan du laste ned en gratis investeringsplan mal (utskriftsvennlig):

Det er et word-dokument hvor du skriver din investeringsplan. I denne artikkelen vil du lære om alle de ulike elementene i en investeringsplan, så følg med videre hvis det er vanskelig å komme i gang.

La oss starte med din økonomiske situasjon og finansielle mål, disse har mye å si for hva slags investeringer du kan og bør gjøre.

Din økonomiske situasjon

En av de første tingene du bør gjøre, er å få oversikt over din økonomiske situasjon. Dette legger grunnlaget for hvor mye du har råd til å investere.

- Hva er dine inntekter?

- Hva er dine kostnader?

- Hvor mye gjeld har du? (boliglån, studielån, billån etc.)

- Hvilke eiendeler har du? (sparekonto, verdipapirer, eiendom etc.)

Hvis du aldri har gjort dette før, kan det hende du blir overrasket over eget forbruk og hvilke midler du har til rådighet. Det beste er å lage et regneark med oversikt over din økonomiske situasjon – da blir det i tillegg enklere å følge utviklingen.

Regneark for personlig økonomi

Her har jeg laget et som gir deg full oversikt:

Du kan også gjøre deg noen tanker om fremtidig inntekt og kostnader. Hvis du for eksempel vet at du skal begynne å betale renter på studielånet om ett år, bør dette inkluderes i oversikten.

Poenget med å få oversikt over din personlige økonomi, er at det avslører hvor mye du klarer å spare i måneden og hvor realistiske dine finansielle mål er. Kanskje de må justeres?

Hvis du kan spare 2 000 kr i måneden og har 50 000 kr i oppsparte midler, er det ikke realistisk å spare til en bolig som krever 1 000 000 kr i egenkapital. Det vil ta nesten 40 år før eventuell investeringsavkastning er tatt hensyn til. Hvis vi antar at du investerer, og kan oppnå 6% årlig avkastning i perioden, så vil det fortsatt ta 20 år.

Dette setter med andre ord en naturlig grense for hva som er et realistisk finansielt mål.

Det bringer oss over til neste element i din investeringsplan.

Dine finansielle mål

Jeg har en følelse av at mange investerer for å bli rike, uten at “rik” defineres. Det kan føre til at man mister retningssans og investerer uten å tenke seg om – ta for høy risiko og investerer i det første og tilsynelatende beste. Du burde sette deg noen mål. Det kan være hva som helst, men hvis du har mål er det lettere å ta investeringsvalg som passer målet.

Når du skal sette deg finansielle mål er det viktig å være spesifikk.

Et dårlig mål er,

- Tjene masse penger sånn at jeg kan slutte i jobben

Et bedre mål – hvis målet er å slutte i jobben og leve av investeringer – er,

- 15 000 000 kr i investeringskapital

Nå vet du akkurat hvor mye du trenger. Dette kan du sammenligne med hvor mye du har nå og du kan spare i måneden. I regnearket jeg henviste til i forrige punkt, finner du en sparekalkulator som viser deg hvor lang tid til du når målet ditt.

Og vipps, så vet du hvilken tidshorisont du har. Plutselig er det enklere å se realismen i målene og finne passende investeringer.

Bli en mester i aksjefond! I nettkurset Mestre aksjefond: Bli en dyktig fondsinvestor lærer du å analysere og investere i aksjefond. Det gir deg dyptgående innsikt, og gir deg ferdighetene til å lage en solid fondsportefølje.

Definer ditt finansielle mål

Dine finansielle mål kommer an på en rekke ting. Unge voksne har andre sparemål enn voksne og eldre. Er du i en etableringsfase, kan det være bolig og generell økonomisk trygghet som står på agendaen. Er du voksen kan det hende du har disse tingene, og derfor er målet å spare opp til en god pensjon. Sparing er individuelt.

Her er en 3 stegs oppskrift på å definere et finansielt mål.

(1) Start med å definer hva du vil kjøpe

Hvorfor vil du spare penger? Hva ønsker du å kjøpe?

La oss si jeg ønsker å kjøpe min første bolig.

(2) Definerer hvor mye penger du trenger for å nå målet ditt

Hvor mye trenger du? Hva må du minimum spare opp for å nå målet?

Jeg trenger å spare opp 500 000 kr.

(3) Finn ut hvor lang tid det vil ta

Hvor mye klarer du å spare i måneden? Hvor mye har du fra før?

Jeg kan spare 10 000 kr i måneden. Jeg har ingenting fra før. Hvis jeg utelukker investeringer, og jeg putter 10 000 kr i sparekontoen hver måned, vil det ta fire år og to måneder å spare opp 500 000 kr.

Nå har jeg definert et finansielt mål og en tidshorisont.

Fantastisk. Hvis du har fulgt trinnene så langt, har du oversikt over din finansielle situasjon, definert dine finansielle mål og har en viss anelse om din investeringshorisont.

La oss nå se nærmere på hva alt dette betyr i forhold til risikonivå. Hvor mye risiko tåler du?

Lær mer 5 grunner til at en aksje stiger i pris! Når du forstår de underliggende årsakene til at en aksje kan stige, vil du bli i bedre stand til å vurdere potensielle investeringer.

Ditt risikonivå

Risiko kan forstås både subjektivt og objektivt. Når noen snakker om risikoen ved en investering, reflekterer det ofte deres personlige forhold til risiko. Dette er den subjektive delen. Det som oppleves som en risikabel investering for én person, kan føles trygt for en annen.

På den andre siden kan risiko også vurderes objektivt. Du kan sammenligne to investeringer og konkludere med at den ene er mer risikabel enn den andre. For eksempel er investering i et oppstartsselskap generelt mer risikabelt enn å plassere penger i et indeksfond.

Din evne til å ta risiko kommer an på din risikokapasitet og risikotoleranse.

Risikokapasitet: Hvor mye risiko du tåler basert på din finansielle stilling.

Risikotoleranse: Hvor mye risiko du tåler basert på hvor godt du håndterer risiko.

Tenk deg en 25-åringen som nettopp er ferdig med studier. Han har ikke spesielt god råd og vil spare til et boligkjøp om tre år. Nå, sammenlign han med en 40-åring i en godt betalt og sikker jobb, han har hus og sparer til pensjon. I tillegg har han betydelig med oppsparte midler. Risikokapasiteten til disse personene er vidt forskjellig.

For 25-åringen innebærer investeringer i Tesla og Bitcoin, som regnes som høy risiko, en langt større fare enn for 40-åringen. Hvis investeringene går dårlig, kan 25-åringen oppleve stress og søvnløse netter. For 40-åringen, derimot, er risikoen mer overkommelig; han har råd til å ta sjanser uten å miste nattesøvnen.

Senere lager jeg investeringsstrategier til disse.

En investering kan altså være risikabelt objektivt sett – sett i forhold til andre investeringer, men den kan også være trygg subjektivt sett, avhengig av din risikokapasitet og risikotoleranse.

Derfor bør du tenke deg om to ganger når du hører snakk om risikable investeringer. For noen er det trygt å gå inn i disse investeringene, for andre kan det være en kilde til stress og økonomiske problemer.

La oss diskutere disse i mer detalj.

Lær mer Hvordan verdsette aksjer: Skal du lykkes med investering i aksjer, er det avgjørende at du vet hvordan du verdsetter aksjer.

Risikokapasitet

Risikokapasitet handler som sagt om hvor mye risiko du tåler basert på ditt finansielle ståsted. Har du godt med finansielle midler og lang tidshorisont, har du høy risikokapasitet. Har du dårlig råd og kort tidshorisont, har du lav risikokapasitet.

Faktorer som påvirker din risikokapasitet:

- Din personlige økonomi

- Investeringshorisont

- Finansielle mål

- Alder

- Helse

Det ultimate spørsmålet er: Hvor mye kan jeg tape uten at det påvirker meg negativt?

- Vil jeg havne i økonomisk trøbbel hvis investeringen går dårlig?

- Har jeg noen store utgifter som kommer, som jeg ikke har penger til?

- Har jeg penger til uforutsette hendelser?

- Er jeg avhengig av at investeringen går bra?

Svarer du ja på alle kan vi anta at du har lav risikokapasitet.

Risikotoleranse

Risikotoleranse handler om hvor komfortabel du er med risiko. Det henger sammen med risikokapasitet, men handler mer om din evne til å håndtere usikkerhet.

La oss si at 40-åringen i forrige punkt har en tvillingbror – la oss kalle dem Tvilling A og Tvilling B. De har den samme jobben og finansielle situasjonen. Men til forskjell fra Tvilling A, har Tvilling B mindre kunnskap og erfaring med investering. Han har også utviklet en mer nevrotisk personlighet – han blir raskere bekymret og er mer emosjonell ustabil.

Tvilling B har lavere risikotoleranse enn Tvilling A. Faller aksjene til Tvilling B, kan det hende han vrir seg en gang eller to ekstra om natta.

Faktorer som påvirker din risikotoleranse:

- Din personlighet og temperament

- Din kunnskap og erfaring

- Dine tidligere opplevelser

Her har du noen spørsmål du kan vurdere:

- Blir du urolig når en aksje faller?

- Blir du stresset av motstridende meninger fra andre?

- Er du nervøs for å ta feil?

- Har du en nevrotisk personlighet?

- Blir du rystet når ting ikke går etter planen?

Svarte du nei på alle kan vi anta at du har høy risikotoleranse.

Godt jobbet så langt, nå begynner du å forstå hva slags investeringer som kan passe deg. La oss se nærmere på noen konkrete investeringer.

Hva skal du investere i

Nå har du et mye bedre grunnlag for å vurdere hva du skal investere i. Du har oversikt over din finansielle situasjon, du har noen konkrete finansielle mål og du har en forståelse for hva slags risikonivå som kan passe. Supert! Investeringsplanen begynner å ta form.

Neste steg er å vurdere investeringsalternativene i forhold til alt du har funnet ut.

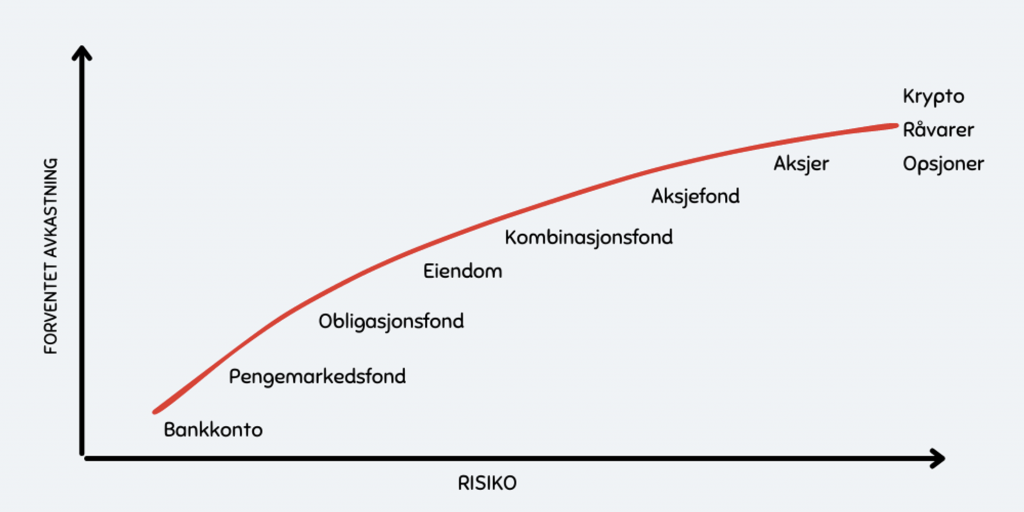

Det finnes mange investeringer med ulike grader av forventet avkastning og risikonivå. De vanlige mistenkte er:

- Sparekonto

- Rentefond

- Eiendom

- Rentepapirer

- Kombinasjonsfond

- Aksjer

- Aksjefond

Du kan dele disse opp i flere undergrupper som endrer forventet avkastning og risiko.

Aksjer kommer for eksempel i mange varianter.

Du kan kjøpe aksjer i små og mellomstore selskaper eller store selskaper. Du kan kjøpe aksjer i raskt voksende bransjer eller mer etablerte og stabile bransjer. Verdsettelse har også mye å si for risikonivået. Det samme har kunnskap og erfaring – risikonivået er vesentlig høyere for nybegynnere i aksjemarkedet enn for de som har vært noen år i aksjejungelen.

Istedenfor å kjøpe aksjer, kan du kjøpe aksjefond. Det er en flott måte å delta i aksjemarkedet uten å bruke tid på å lage din egen aksjeportefølje. Et indeksfond er vesentlig mindre risikabelt enn å prøve å finne de riktige aksjene på egenhånd.

Own the haystack, not the needle.

John Bogle

Alle investeringsalternativer nevnt i listen kan deles opp i flere undergrupper. Men på et generelt grunnlag, kan vi sortere investeringene slik:

Det er spesielt én ting du må forstå her: Selv om forventet avkastning på aksjer er høyere enn for eksempel obligasjoner, er det ingen garanti for at du vil oppnå denne høyere avkastningen.

Høyere risiko innebærer større usikkerhet, og det krever mer av deg som investor for å realisere potensielle gevinster. Det er ingen automatikk i at du får høyere avkastning ved å ta høyere risiko. Selv om investeringer med høyere risiko ofte har potensial til å gi høyere avkastning, er det ingen garanti for at det vil skje.

Derfor er det ofte anbefalt å sikre seg økonomisk før man eventuelt investerer i de mest risikable investeringene. Har du akkurat startet i jobb og sikter mot din første bolig, er det nok uklokt å gå inn i kryptomarkedet med dine oppsparte midler.

La oss se på noen fiktive investorer og hvilke investeringer som kan passe for dem.

Lær mer Aksjefond for nybegynnere: Avkastningsmål, typer og kostnader. Kom i gang med aksjefond! Det er en flott måte å delta i aksjemarkedet på uten at du må gjøre det tidkrevende arbeidet med å velge aksjer.

La meg presisere at dette er ikke råd eller anbefalinger. Dette er kun ment til å illustrere hvilke vurderinger man kan gjøre når man investerer.

Investor A: Unge Ole

Ole er 25 år, nyutdannet og har begynt å navigere voksenlivet med en fast jobb. Med et mål om å først og fremst kjøpe sin egen bolig om fire år.

Ole har allerede vært flink med økonomien og har spart opp 100 000 kroner som nå står på sparekontoen. Til tross for at han ikke har noen erfaring med investeringer, har han hørt at det kan være en lur måte å få pengene til å vokse på.

Han har regnet seg frem til at han kan investere 10 000 kr i måneden.

På grunn av hans finansielle mål, investeringshorisont og erfaringsgrunnlag, kan det være lurt å holde seg på nedre del av risikonivået – for eksempel obligasjonsfond. Dette er ikke tidspunktet for Ole å flørte med risikable investeringer.

Investor B: Voksne Per

Per er 45 år, godt etablert i arbeidslivet med en solid inntekt og har sikret seg egen bolig. Han har bygget opp en god buffer med oppsparte midler, og har regnet seg frem til at han vil investere 25 000 kr i måneden. Per har en lang investeringshorisont, med mål om å investere for å øke pensjonen sin ytterligere.

Per har også tidligere erfaring med investeringer og føler seg komfortabel med å ta på seg risiko. På grunn av hans finansielle mål, investeringshorisont og erfaringsgrunnlag, kan vi konkludere med at han kan ta risiko – for eksempel med et indeksfond.

Det bringer oss til siste punktet. Du trenger en investeringsstrategi. La oss ikke se om vi kan lage en investeringsstrategi til Unge Ole og Voksne Per.

Lær mer Hvordan kjøpe aksjer på nett: Steg-for-steg med tips for å lykkes! I denne artikkelen får du en steg-for-steg guide til hvordan kjøpe aksjer på nett og tips og triks for å lykkes som aksjeinvestor.

Din investeringsstrategi

En investeringsstrategi er et rammeverk for dine investeringsbeslutninger. Det er konkrete regler og handlinger du følger for å nå ditt finansiell mål. I markedet er en strategi alfa og omega. Den vil beskytte deg mot å ta sats og hoppe hodestups inn i “trendy” investeringer. Frykten for å gå glipp av en lett fortjeneste er vanvittig sterk – den får oss alle til å investere på helt feil tidspunkt.

La oss lage to investeringsstrategier – en til Unge Ole og en til Voksne Per.

Denne illustrasjonen er på ingen måte “riktig” eller den eneste måten å gjøre det på. Dette er kun ment til å gi deg et eksempel på hvordan en investeringsstrategi kan se ut. Jeg tar heller ikke hensyn til skatt og kostnader ved investering – rett og slett for å gjøre beregningen enkel.

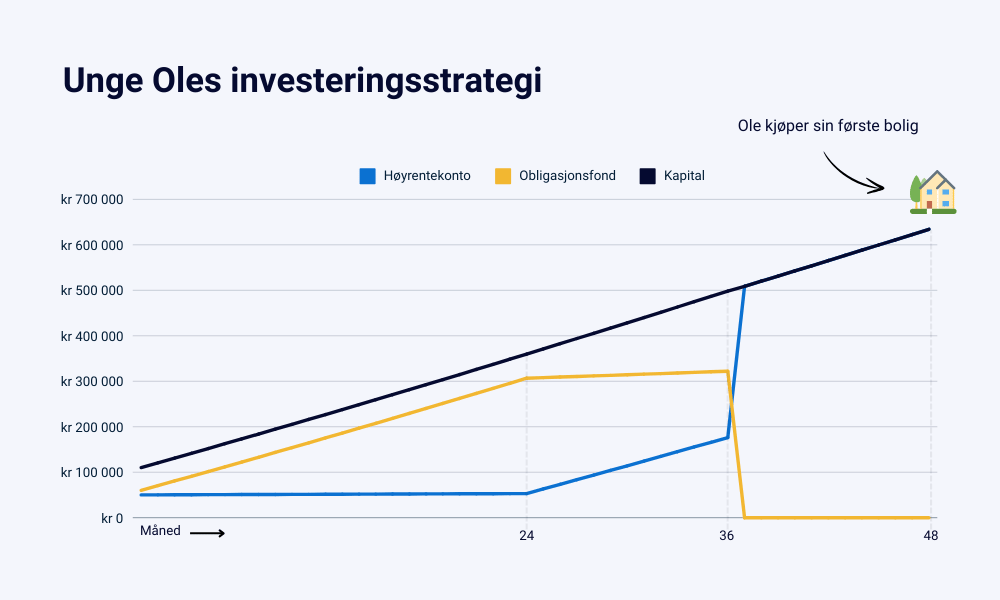

Unge Oles investeringsstrategi

Unge Ole ønsker å kjøpe bolig om fire år. Han har 100 000 kr på en sparekonto og kan investere 10 000 kr i måneden. Han har lite erfaring med investering.

Unge Oles investeringsstrategi kan gå ut på å plassere 50 000 kr av kapitalen fra sparekontoen i et obligasjonsfond. I tillegg investere 10 000 kr i det samme fondet de to første årene av sin investeringshorisont. Etter to år, så kan han ta ned risikoen ved å spare 10 000 kr i et høyrentefond – og altså stoppe investeringene inn i obligasjonsfondet. I år tre så selger han alle fondsandelene sine og plasserer pengene på høyrentekontoen. Da begynner investeringshorisonten å bli svært kort. Han ønsker ingen overraskelser før han skal kjøpe sin første bolig.

Plan:

- Investerer 50 000 kr i obligasjonsfond, og plasser 50 000 kr på høyrentekonto

- Investerer 10 000 kr i obligasjonsfond de to første årene

- Investerer 10 000 kr i høyrentefond de to siste årene

- Selg alle fondsandeler i år tre og plasser på høyrentekonto

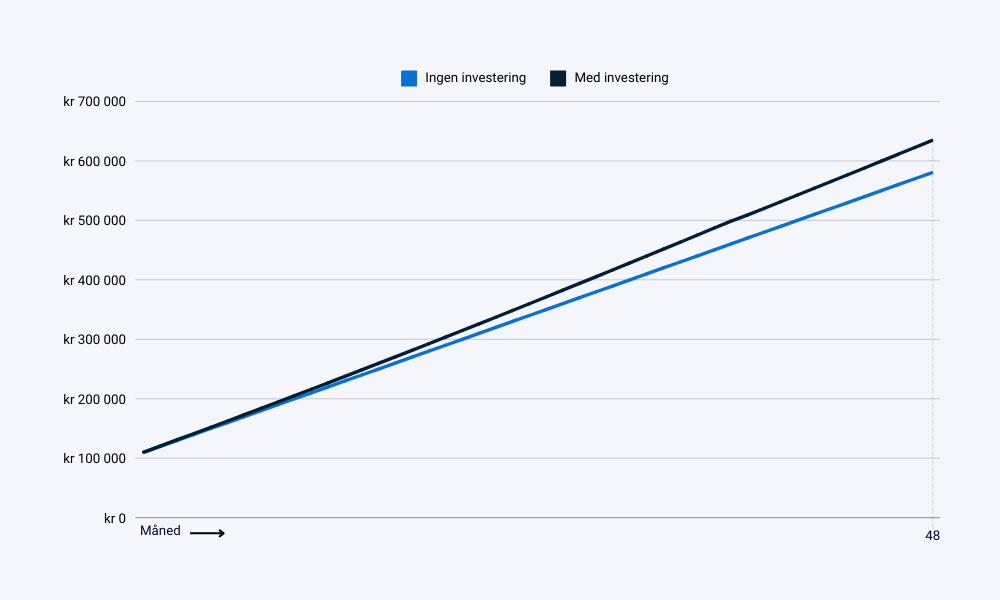

For illustrasjonens skyld antar jeg at han oppnår 3% rente på en høyrentekonto og 5% årlig avkastning på obligasjonsfond.

Slik vil denne investeringsstrategien se ut:

Etter 48 måneder vil han ha 634 149 kr (før skatt og kostnader) til å kjøpe bolig for. Hvis han ikke investerer – altså lar pengene stå på en konto uten avkastning, vil han ha 580 000 kr. Det er over 50 000 kr forskjell! Siden hovedregelen er at du må ha 15% av boligens kjøpesum i egenkapital, betyr det at Unge Ole får 333 333 kr (50000/0,15) mer i lån – gitt at alle andre lånevilkår bli oppfylt.

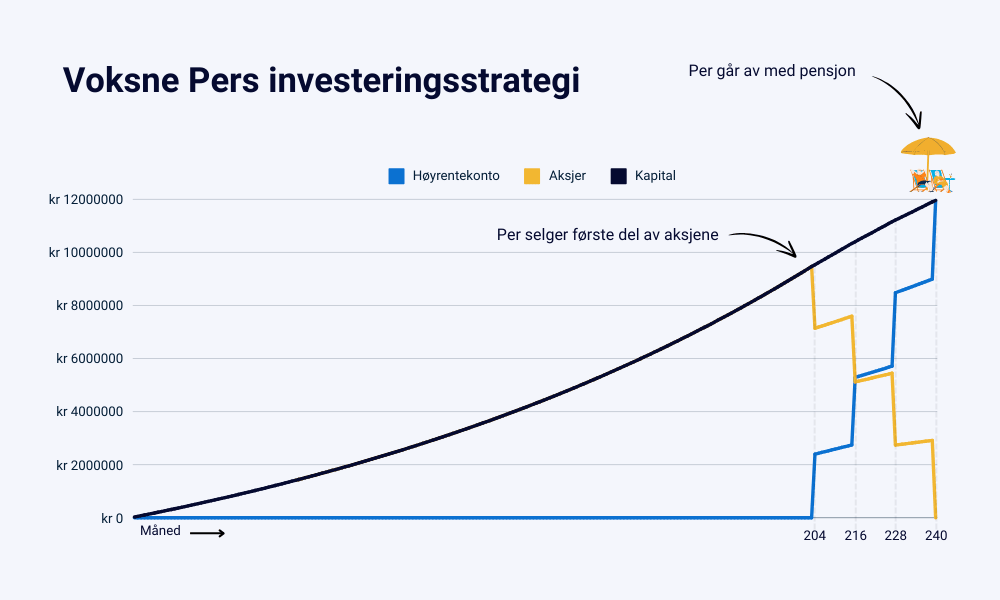

Voksne Pers investeringsstrategi

Voksne Per ønsker å spare til pensjon om 20 år. Han vil investere 25 000 kr i måneden inn i et indeksfond, han har nok erfaring med aksjer til å innse at han ikke klarer å slå markedet over tid. Han har eller ei lyst til å bruke timevis av tid til å finne aksjer, følge med på markedet og ta vanskelige investeringsvalg.

Voksne Pers investeringsstrategi går ut på å investere 25 000 kr i en indeksfond de første 17 årene av investeringshorisonten sin. Deretter skal han gradvis flytte pengene over på en høyrentekonto. Han ønsker ikke å maksimere fortjenesten for enhver pris, så han tar ned risikoen når det nærmer seg pensjonstid.

Plan:

- Investere 25 000 kr i indeksfond til og med 16. året (204 måneder)

- Investerer 25 000 kr i høyrentekonto hver måned fra og med det 17. året frem til det 20. året (48 måneder)

- I år 17 selger han 25% av indeksfondet og plasserer pengene på høyrentekonto

- I år 18 selger han 33% av indeksfondet og plasserer pengene på høyrentekonto

- I år 19 selger han 50% av indeksfondet og plasserer pengene på høyrentekonto

- I år 20 selger han 100% av indeksfondet og plasserer pengene på høyrentekonto

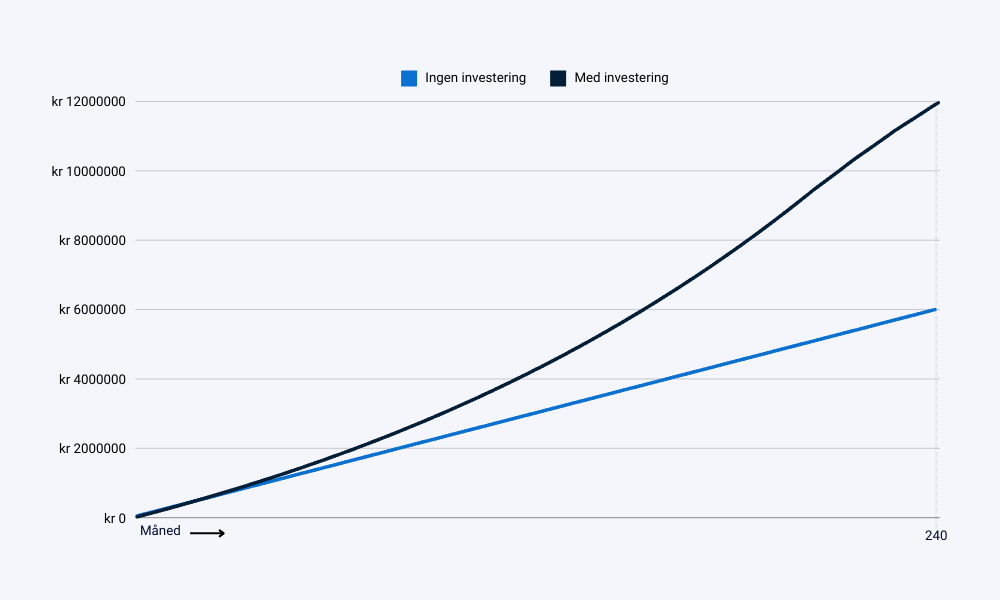

For illustrasjonens skyld antar jeg at han oppnår 3% rente på en høyrentekonto og 7% årlig avkastning på indeksfond.

Etter 240 måneder vil han ha 11 959 399 kr (før skatt og kostnader) ekstra i pensjon. Hvis han ikke investerer – altså lar pengene stå på en konto med tilnærmet null avkastning, vil han ha 6 000 000 kr. Det er nesten dobbelt så mye!

Unge Ole og Voksne Per har laget en investeringsstrategi med regler for hva de skal investere i og når de skal selge. Det er ikke nødvendig for noen av dem å logge inn og sjekke utviklingen fra dag til dag. Sannsynligvis vil det bare få dem til å ødelegge for seg selv.

Vil du lære om aksjer? Da er nettkurset Aksjer og aksjehandel: Start din investorkarriere stedet å starte! I dette kurset lærer du basiskunnskap og får grunnleggende ferdigheter innenfor aksjer og aksjehandel.

Til slutt

En investeringsplan er et fantastisk investeringsverktøy. Og jeg håper du nå har en klar forståelse for hvorfor det er viktig, og hvordan du lager en. Start med å få oversikt over din personlige økonomi og dine finansielle mål. Deretter tenk gjennom hva slags risikonivå du vil legge deg på.

Hvis du vet hvorfor du investerer og hva du vil oppnå, er det enklere å ta passende investeringsvalg. Mange kaster seg inn i aksjemarkedet eller andre alternative investeringer med håp om rask rikdom, men ender ofte opp med å tape penger.

Til slutt bør du sette opp en investeringsstrategi som tar deg fra A til Å.

Sparing og investering er individuelt. Hvis du føler deg usikker, kan det være en god idé å be banken om hjelp til å sette opp en investeringsplan. Men vær oppmerksom når de anbefaler spesifikke investeringer – disse kan ofte være bankens egne dyre produkter. Eika Kapitalforvaltning fikk eksempelvis kritikk av Finanstilsynet for å ha “fremstilt et enkeltfond med svake prestasjoner over lang tid som mer fordelaktig enn det var grunnlag for“.

Har du spørsmål, ta kontakt!