Å investere kan virke som en skremmende oppgave for nybegynnere. Det er mange forskjellige måter å investere på, det er vanskelig å vite hvor man skal begynne og hvilke muligheter som finnes.

I denne artikkelen får du en omfattende gjennomgang av hva investering er. Du lærer blant annet hvorfor det er viktig å investere, hva du kan investere i, hva det er lurt å investere i som nybegynner, hva du bør tenke over og hvor mye du bør investere i måneden.

Er du en nybegynner som ønsker å investere vil denne artikkelen gi deg god forståelse for hvordan du kan komme i gang og mulighetene som er der ute. Jeg tenker at disse artiklene også er svært relevante for deg:

Hvordan kjøpe aksjer på nett: Steg-for-steg

5 grunner til å selge en aksje

Hva vil det si å investere

Investering er prosessen med å allokere ressurser, vanligvis penger, med forventning om å tjene en inntekt eller fortjeneste. Det innebærer å sette kapital i arbeid ved å investere penger i et prosjekt, et verdipapir eller en eiendom, for å øke verdien over tid, og motta et større beløp senere.

For nybegynnere kan dette virke komplekst, derfor ender mange opp med å frastå å investere. Noe som er synd siden fornuftige investeringer kan bidra til et sterkere økonomisk liv. Her er det viktig å fokusere på fornuftige investeringer. En fornuftig investering er en investering som passer med din risikoprofil, økonomiske situasjon og investeringsmål, mer om dette senere.

Som nybegynner bør du være på vakt. Nybegynnere har en tendens til å bli revet med og investere i risikofylte prosjekter og trender, hvor det blir gjort urealistiske lovnader uten bakkekontakt og kritiske blikk. Dette bør du unngå, siden de færreste nybegynnere som investerer i disse tilsynelatende fantastiske prosjektene lykkes.

Senere i artikkelen går jeg gjennom forskjellige investeringer og hva det kan være lurt å investere i som nybegynner. Målet er at du skal få bedre forståelse for mulighetene dine og viktige poenger om det å investere så du lykkes og tjener penger over tid.

Så hvorfor er det viktig å investere til å begynne med?

Hvorfor det er viktig å investere

Hensikten med å investere penger er for å beholde og øke kjøpekraften din. Når pengene dine ligger i sparegrisen eller står på en bankkonto, taper de seg i verdi på grunn av inflasjon.

Inflasjon er prisvekst i samfunnet. Siden 2018 har Norges Bank sitt inflasjonsmål vært 2% i året, tidligere var inflasjonsmålet 2,5%. Det innebærer at varer og tjenester i gjennomsnitt skal bli 2% dyrere for hvert år som går. Inflasjonen varierer fra år til år til tross for at målet er 2%. I skrivende stund har inflasjonen de siste 12 månedene vært 3,3%.

I tillegg til å investere for å beholde kjøpekraften, kan investeringer bidra til å øke kjøpekraften din over tid om du oppnår en positiv realrente. Det gir deg bedre råd og større fleksibilitet i livet.

Hva er realrente

Realrente er et uttrykk for nominell rente etter prisjustering. Nominell rente i denne sammenheng kan være rente på sparekonto, rente på et lån du har investert i eller forventet avkastning fra en aksjeinvestering.

FORMEL FOR REALRENTE

Realrente = Nominell rente – Inflasjon

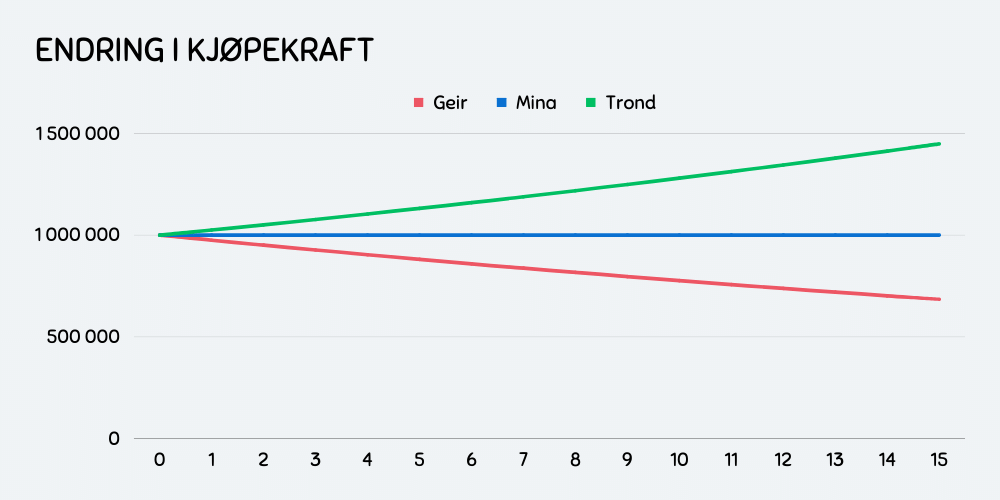

En positiv realrente betyr at kjøpekraften øker i verdi. En negativ realrente betyr at kjøpekraften faller i verdi. Her er et eksempel:

Geir, Mina og Trond har alle arvet 1 000 000 kr som de ikke har et direkte behov for. De har god dekning av vanlige utgifter og en sunn økonomi. La oss si for enkelhetsskyld si at inflasjonen er 2,5% i all overskuelig fremtid.

Geir bestemmer seg for å la pengene ligge i madrassen, som innebærer at realrenten er -2,5%. Mina investerer pengene i et forsøk på å beholde kjøpekraften (realrente: 0%), mens Trond investerer pengene i et forsøk på å øke kjøpekraften (realrente: 2,5%).

La oss si at alle oppnår akkurat det de prøver på, i det tilfellet vil utviklingen av kjøpekraften endre seg over tid på denne måten:

I år 15 vil Geir oppleve at 1 000 000 kr ikke får kjøpt det samme som i år 0. Pengene hans har falt i verdi. Mina vil oppleve at hun kan kjøpe det samme som tidligere, mens Trond har har råd til å kjøpe mer enn tidligere.

Vil du lære om aksjer? Da er nettkurset Aksjer og aksjehandel: Start din investorkarriere stedet å starte! I dette kurset lærer du basiskunnskap og får grunnleggende ferdigheter innenfor aksjer og aksjehandel.

Investeringsmål, strategi og risikoprofil

For å lykkes med investeringer som nybegynner er det avgjørende å sette seg investeringsmål og følge en investeringsstrategi som passer din risikoprofil. Når investeringen passer med dine forutsetninger øker sannsynligheten for at du lykkes.

Før du tar investeringsbeslutninger, er det derfor viktig å finne ut dine mål og din risikotoleranse. Alle investeringer innebærer risiko for at du ikke får tilbake pengene du har investert, og det er viktig å evaluere din komfortsone når det gjelder å ta på seg risiko.

Sett deg investeringsmål

For å bestemme dine investeringsmål, må du identifisere hva du ønsker å oppnå med investeringene dine. Noen har et mål om en økonomisk sterk pensjonstilværelse, andre kan ha mål om å motta et årlig utbytte av en viss størrelse. Noen ønsker å beholde kjøpekraften sin uten behov for å tjene mer penger.

Prøv å gjør investeringsmålene dine så konkrete som mulig, for eksempel:

- 10 millioner kr i oppstart pensjon i en alder av 62 år

- 200 000 kr i årlige utbyttebetalinger innen jeg er 50 år

- Egenkapital på 800 000 kr til min første bolig innen 5 år

Når du vet hvor du vil, er det enklere å forstå hva du må oppnå fra der du er i dag og hva som det er hensiktsmessig å lære om og investere i. Lag deg et budsjett og undersøk hvor mye du må spare/investere for å nå målet ditt.

Som en tommelfingerregel kan du ta mer risiko når du har en lang tidshorisont. Er det kort tid til du trenger pengene du investerer eller har fastslått at de skal brukes, jo mindre risikable investeringer bør du foreta.

Investeringsstrategi

En investeringsstrategi er et rammeverk for investeringsbeslutninger, et sett med regler og handlinger du følger for å oppnå investeringsmålet ditt. Det er mange strategier der ute, men for en nybegynner som vil investere handler det om å følge en simpel investeringsstrategi.

En vanlig og simpel investeringsstrategi er å investere regelmessig i et globalt indeksfond over lang tid – for eksempel 1 000 kr i måneden (her er det mange individuelle forskjeller, for noen kan 1 000 kr være riktig, for andre kan 10 000 kr være riktig).

En annen investeringsstrategi kan være å investere i og pusse opp eiendom. En tredje investeringsstrategi kan være å investere i raskt voksende selskaper basert på noen forhåndsbestemte kriterier. En fjerde investeringsstrategi kan være å investere i rentepapirer med lang løpetid.

Hvis du ønsker å være din egen forvalter, altså at du ikke investerer i et fond hvor en forvalter tar investeringsbeslutninger, så er det avgjørende at du synes investeringstypen du har valgt er interessant og spennende.

Ønsker du å investere i og pusse opp leiligheter eller investere i en konsentrert aksjeportefølje, er det avgjørende at du er villig til å legge ned arbeid og dykke ned i detaljene. Folk bruker tusenvis av timer på å bli gode investorer. For å klare det må man derfor trives med investeringstypen.

Ingenting av dette er enkelt, det er en viktig innsikt nybegynnere må ta inn over seg, men fullt mulig å lære.

Liker du utbytteaksjer? I nettkurset Utbytteaksjer: Bygg formue med en solid utbytteportefølje lærer du å finne solide utbytteaksjer som betaler utbytte i lang tid.

Hva kan man investere i

Det er mye du kan investere i. Med fremveksten av internett har det også blitt enklere å investere for nybegynnere ved hjelp av noen tastetrykk. I den neste delen får du en introduksjon til 7 ulike typer investeringer. Det finnes flere, men som nybegynner er det fordelaktig å begynne med investeringer som er relativt enklere å forstå.

- Aksjer

- Aksjefond

- Rentefond

- Kombinasjonsfond

- Eiendom

- Aksjer i små og mellomstore bedrifter

- Lån til små og mellomstore bedrifter

Det er en stor feil å anta at dette er lett og at du vil bli rik fort. Ikke hopp på det første og beste som jeg gjorde i 2010.

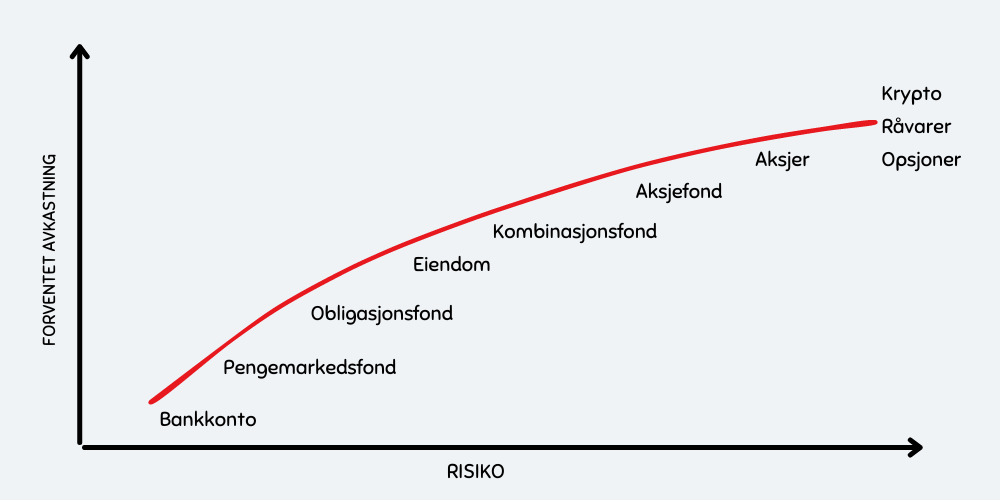

Forventet avkastning og risiko

Investeringer blir gjerne rangert etter forventet avkastning og risiko. I figuren under har jeg plassert ulike investeringsalternativer i et diagram for å illustrere forventet avkastning og antatt risiko.

Det er viktig å understreke at høy forventet avkastning ikke betyr at det er garantert høy avkastning. Høyere risiko innebærer større usikkerhet og utfallsrom knyttet til forventet avkastning. Det er med andre ord større sannsynlighet for å gjøre feil.

I den neste delen går jeg gjennom de ulike investeringsalternativene. Nybegynnere har en tendens til å hoppe på det første og beste, og det alle prater om, men om du vil lykkes som nybegynner er det fordelaktig å være tålmodig og lese seg opp.

Investering i aksjer

Å investere i aksjer er populært, og under pandemien i 2020 – 2021 ville mange prøve å kjøpe aksjer. En aksje representerer en eierandel av et selskap. Når du kjøper en aksje blir du medeier av selskapet og kalles aksjonær. Som aksjonær har du flere økonomiske og administrative rettigheter.

Aksjonærene behandles ut fra et likhetsprinsipp, så om du eier like mange aksjer som en annen person, har du rett på like mye av utbyttet som den personen. Aksjonærer har rett til å stemme på generalforsamlingen, og antall stemmer er proporsjonalt med antall aksjer som eies.

Aksjonærer har også fortrinnsrett ved emisjoner, og hvis selskapet går konkurs eller besluttes å avvikles, har du rett på din del av de gjenværende verdiene etter kreditorer og andre som har et krav på selskapet har fått sin del.

Hvis du skal investere i aksjer bør du forvente at verdien svinger en del. Som gruppe forventes aksjer å gi høy avkastning sammenlignet med andre investeringsalternativer, men det er ingen garanti og vanskelig. Mange nybegynnere som investerer i aksjer gjør feil og taper penger.

Lær mer De 5 beste aksjebøkene for nybegynnere! Når du forstår de underliggende årsakene til at en aksje kan stige, vil du bli i bedre stand til å vurdere potensielle investeringer.

Hvordan investere i aksjer

For å investere i aksjer trenger du en nettmegler og en aksjekonto

Først må du finne deg en nettmegler – det er en elektronisk aksjemegler som kjøper og selger aksjer på dine vegne. Det finnes mange nettmegleren og de konkurrerer på flere områder – det viktigste området er gjerne pris, men det er andre ting som også spiller inn.

Når du skal investere i aksjer trenger du også en aksjekonto. En aksjekonto er der du oppbevarer aksjene dine hos nettmegleren. Les vår fullstendig guide om hvordan du kjøper aksjer på nett.

Hvordan tjene penger på aksjer

Det er to måter du kan tjene penger på aksjer. Du kan tjene penger på å eie aksjer ved at selskapet betaler utbytte eller eierandelen din øker i verdi.

Utbytte er en utbetaling fra selskapet til eiere, og noen aksjer blir betegnet som utbytteaksjer. Dette er store og solide selskaper som betaler regelmessig utbytte. Ledelsen kan foreslå å distribuere ut deler av overskuddet til aksjonærene hvis selskapet har hatt et flott år.

Aksjene dine kan også øke i verdi, og verdien blir hovedsakelig påvirket av markedets syn på selskapets økonomiske fremtidsutsikter. Tror markedet at selskapet vil tjene mindre i fremtiden, går prisen ned. Tror markedet at selskapet skal tjene mer i fremtiden, går prisen opp.

Det er også viktig å være oppmerksom på at det å tjene penger på aksjer tar tid og krever tålmodighet og disiplin.

Investering og daytrading av aksjer

Det er viktig å være klar over forskjellen mellom det å investere i en aksje og daytrade en aksje.

Investering i aksjer handler om å kjøpe en eierandel av et selskap og være opptatt av selskapets langsiktige økonomiske fremtidsutsikter. I en investor sine øyne defineres verdien til en aksje av hvor mye penger det tjener i fremtiden.

Nettkurset Fundamental analyse av aksjer er perfekt hvis du vil lære å finne gode selskaper og ta informerte investeringsvalg. Fundamental analyse er et av de viktigste verktøyene for en investor.

Daytrading av aksjer er spekulering i daglige kursendringer som ikke nødvendigvis har noe med selskapets langsiktige økonomiske fremtidsutsikter. Typisk vil en daytrader bruke teknisk analyse – som er analyse av aksjekursen, volum, indikatorer og mønstre – og risikohåndteringsverktøy som stop loss for å ta kortsiktige veddemål.

Investering i aksjefond

Å investere i aksjefond er en annen måte å investere penger i aksjemarkedet. Forskjellen fra aksjer som beskrevet over er at du ikke velger ut aksjer du liker, men lar en forvalter finne de beste investeringene under det mandatet de har fått og du betaler en gebyr for det.

Et aksjefond er definert som en felles investering der en gruppe mennesker, kalt andelseiere, går sammen for å investere i aksjemarkedet.

Aksjefondet blir styrt av en eller flere forvaltere. De velger ut aksjer for andelseiere basert på mandatet de har fått og de lover og reguleringer som finnes. Eksempelvis er det lovregulert at et aksjefond må ha minimum 16 aksjer i porteføljen (UCITS-merking).

Mandatet definerer en rekke bestemmelser forvalteren må følge. Som blant annet hvordan aksjefondet skal bli forvaltet, hvilke områder det skal investeres i, hva slags strategi det skal følge og regler for porteføljesammensetningen.

Bli en mester i aksjefond! I nettkurset Mestre aksjefond: Bli en dyktig fondsinvestor lærer du å analysere og investere i aksjefond. Det gir deg dyptgående innsikt, og gir deg ferdighetene til å lage en solid fondsportefølje.

Aktive vs. passive aksjefond

Et aksjefond kategoriseres enten som et aktivt aksjefond eller et passivt aksjefond.

Et aktivt aksjefond prøver å skape positiv meravkastning gjennom aktiv forvaltning, som er definert som avkastning som overstiger markedsavkastningen. Et passivt aksjefond, bedre kjent som et indeksfond, prøver å oppnå markedsavkastning.

Siden et aktivt aksjefond bruker ressurser i forsøket på å oppnå meravkastning, fører det til at de er vesentlig dyrere for deg å investere i sammenlignet med et indeksfond. Et indeksfond som bare skal kopiere markedsavkastningen, som i stor grad utføres av algoritmer, krever mindre ressurser.

Forbrukerrådet analyserte 20 år med aksjefond-data for å se om aktive aksjefond var bedre enn indeksfond. Bakgrunnen for analysen var at siden aktive aksjefond er dyrere, bør effekten av aktiv forvaltning undersøkes.

Resultatet fra undersøkelsen slo fast at aktive aksjefond som investerte Globalt, i Europa og i Norden i gjennomsnitt ikke klarte å skape meravkastning, men at aktive aksjefond som investerte i Norge klarte det.

Investeringsstrategi for nybegynnere

Nybegynnere som ønsker å investere i aksjemarkedet kan vurdere å investere regelmessig og passivt i et indeksfond over lang tid. Denne investeringsstrategien hviler på idéen at aksjemarkedet stiger over tid, det er vanskelig å time markedet og at aktive aksjefond som gruppe ikke klarer å oppnå meravkastning.

Dette er en simpel investeringsstrategi, men ikke enkel. Før man beslutter å følge en slik strategi, er det utrolig viktig å vurdere sine egne økonomiske fremtidsutsikter. Trenger du penger om kort tid? Har du god dekning av vanlige kostnader? Har du en full bufferkonto? Er du klar for å la pengene forrente seg i lang tid uten å røre de?

Fordelen med denne strategien er at du ikke trenger å sette deg inn i aksjer og selskaper, det er tidkrevende og for spesielt interesserte.

Hvordan investere i aksjefond

For å investere i aksjefond trenger du en nettmegler og en aksjekonto, akkurat som med aksjer.

Når du investerer i aksjefond, til forskjell fra en aksje, så tar det noen dager før du mottar dine fondsandeler. Disse dagene kalles for oppgjørsdager. Handel av aksjefond har 2-5 oppgjørsdager.

Utføres en ordre på tirsdag, vil du ikke se de på kontoen din før det har gått 2 – 5 dager. Oppgjørsdager kan være forskjellig fra forvalter til forvalter, og spesielle aksjefond kan ha flere oppgjørsdager.

Investering i rentefond

Rentefond er en felles betegnelse på investeringer der en gruppe mennesker går sammen for å investere i rentemarkedet. Rentemarkedet består av rentepapirer (sertifikater – løpetid på under ett år, og obligasjoner – løpetid på over ett år) som er utstedt av stater, kommuner, banker og selskaper.

STATSKASSEVEKSLER

Hvis en stat utsteder et lån som forfaller under ett år kalles det ikke et sertifikat, men en statskasseveksler.

Med andre ord er dette penger som ulike aktører har lånt og du investerer i.

For eksempel kan et selskap ha behov for å låne penger. I det tilfellet kan det utstede en selskapsobligasjon (ta opp et lån) med en fast rente. Investorer som ønsker å investere i obligasjonen kan gjøre det og vil motta renter og avdrag.

Risiko i rentefond

I rentepapirer er det risiko for å tape penger og som med alle andre investeringer er det viktig å være kjent med risikoen en utsetter seg for.

Hva er kredittrisiko

Først og fremst er det kredittrisiko, som er risiko for at låntaker får betalingsproblemer og ikke betaler renter og avdrag. Det fører til at rentepapiret mister verdi. I verstefall går selskapet konkurs og rentepapiret blir verdiløst.

Hva er renterisiko

For det andre er det renterisiko, som er risiko for at markedsrenten endrer seg. Kupongrenten på rentepapiret endrer seg ikke, men kursen på rentepapiret endrer seg for å tilfredsstille et endret avkastningskrav fra investorer. Når et rentepapir har lang løpetid, som eksempelvis en obligasjon (over 1 år løpetid) så er det høyere renterisiko.

Hva er rentefølsomhet (effektiv durasjon)

Rentefølsomhet er et nyttig nøkkeltall som forteller deg hvor mye rentefondet reagerer på en endring i rentenivået i markedet. Det er med andre ord et mål på renterisikoen. Det blir også omtalt som effektiv durasjon.

Et rentefond med en rentefølsomhet på 2 betyr at rentefondet vil falle 2% om markedsrenten øker med 1% og øke med 2% om markedsrenten faller med 1%. En rentefond med en rentefølsomhet på 0,5 betyr at rentefondet vil falle 0,5% om renten øker med 1% og visa versa.

Det betyr at hvis du tror markedsrenten vil stige, og du ønsker å satse penger på det eller sikre aksjeporteføljen mot et verdifall (aksjer faller som regel når renter øker), kan du investere i et rentefond med høy rentefølsomhet. Dette skal ikke tolkes som investeringsråd, poenget er å vise deg hva som er mulig.

Andre risikofaktorer i rentefond

I tillegg til kredittrisiko og renterisiko, er det flere ting som kan føre til at du taper penger med rentefond. Blant annet:

- Likviditetsrisiko

- Forvalterrisiko

- Valutarisiko

Likviditetsrisiko handler om hvor omsettelige rentepapirene er. Lav omsettelighet, altså at det er vanskelig å selge og kjøpe rentepapirene, kan føre til at det er vanskelig å verdsette og selge rentepapiret.

Forvalterrisiko handler om at forvalteren ikke evner å ta gode investeringsvalg.

Valutarisiko handler om endringer i valutakursen. Om du kjøper et rentefond med en utenlandsk valuta som ikke er sikret i norske kroner, kan du tape penger om valutakursen går i mot deg.

Her er alt du trenger å vite om rentefond! I nettkurset Investering i rentepapirer og rentefond lærer du hvordan du kan investere i obligasjoner og sertifikater, og få innsikt i ulike typer rentefond og rentepapirmarkedet.

Rentefond å investere i

Det finnes i hovedsak to typer rentefond som investerer i lån:

- Pengemarkedsfond (likviditetsfond)

- Obligasjonsfond

Hva er pengemarkedsfond (likviditetsfond)?

Et pengemarkedsfond, også kjent som et likviditetsfond, er et type rentefond som investerer i kortsiktige rentepapirer med løpetid på 1 år eller mindre. Dette innebærer lavere risiko i forhold til obligasjonsfond siden renterisikoen er lavere. Forventet avkastning med et pengemarkedsfond er litt høyere enn en høyrentekonto i sparebanken din.

Her er tre tilfeldige pengemarkedsfond du kan investere i (oppdatert i Oktober 2023):

| Navn | Type | Forvaltningsavgift | Rentefølsomhet |

| SKAGEN Høyrente | Pengemarkedsfond | 0,25% | 0,25 |

| Holberg Likviditet | Pengemarkedsfond | 0,25% | 0,10 |

| Storebrand Likviditet | Pengemarkedsfond | 0,20% | 0,30 |

Hva er obligasjonsfond?

Et obligasjonsfond er et type rentefond som investerer i langsiktige rentepapirer med løpetid på 1 år eller mer. Sammenlignet med et pengemarkedsfond er det høyere risiko siden høyere løpetid fører til høyere renterisiko.

Obligasjonsfond kan gruppers inn i høyrente fond, som er obligasjonsfond som investerer i selskapsobligasjoner med lav investeringsrating, og lavrente fond, som er obligasjonsfond som investerer i statsobligasjoner og selskaper med høy investeringsrating.

Her er tre tilfeldige obligasjonsfond du kan investere i (oppdatert i Oktober 2023):

| Navn | Type | Forvaltningsavgift | Rentefølsomhet |

| DNB Aktiv Rente | Obligasjonsfond | 0,21% | 2,31 |

| Kraft Nordic Bonds | Obligasjonsfond | 1,09% + resultatbasert honorar | 2,07 |

| Heimdal Høyrente A | Obligasjonsfond | 0,85% | 1 |

Hvordan investere i rentefond

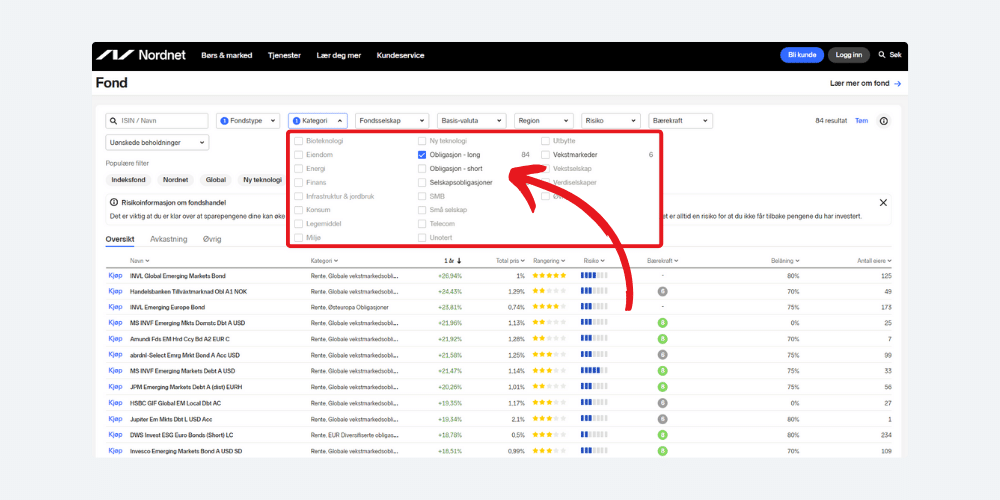

For å investere i rentefond trenger du en nettmegler og en Aksje- og fondskonto eller en Investeringskonto Zero. Når du har opprettet en bruker hos en nettmegler og en konto, er neste steg å finne ut hvilke rentefond du vil investere i. Personlig bruker jeg Nordnet som nettmegler.

På Nordnet kan du raskt få oversikt over rentefond. Gå inn på deres fondsoversikt og velg “Rentefond” under Fondstype. Under kategori velger du enten “Obligasjon – Long”, “Obligasjon – Short” eller “Selskapsobligasjon”. Obligasjon – Long er rentepapirer med 1 år eller mer løpetid, Obligasjon – Short er rentepapirer med 1 år eller mindre løpetid (pengemarkedsfond).

Investere i kombinasjonsfond

Et kombinasjonsfond er en felles investering der en gruppe mennesker går sammen for å investere i aksjer og rentepapirer. Det er med andre ord en kombinasjon av aksjefond og rentefond. Som eksempel kan et kombinasjonsfond investere 40% i rentepapirer og 60% i aksjer.

Siden aksjer er ansett som mer risikabelt enn rentepapirer, vil et kombinasjonsfond med en høy andel aksjer og lav andel rentepapirer være mer risikabelt enn et kombinasjonsfond med en høy andel rentepapirer og en lav andel aksjer.

Som du også sikkert forstår, så er kombinasjonsfond en mellomting, både når det gjelder forventet avkastning og risiko, av aksjefond og rentefond. Det betyr at for å forstå hva du investerer i, bør du lese deg opp på aksjefond og rentefond.

Her er noen eksempler på kombinasjonsfond du kan investere i (oppdatert i Oktober 2023):

| Navn | Type | Forvaltningsavgift | Aksjeandel | Renteandel |

| SpareBank 1 Horisont 80 C | Kombinasjonsfond | 1,25% | 80% | 20% |

| Storebrand Fremtid 50 S | Kombinasjonsfond | 0,95% | 50% | 50% |

| KLP Kort Horisont | Kombinasjonsfond | 0,22% | 18% | 82% |

Legg merke til at med større aksjeandel øker forvaltningsavgiften. Årsaken er at å investere aktivt i aksjer krever mer arbeid.

Hvordan investere i kombinasjonsfond

For å investere i kombinasjonsfond trenger du en nettmegler og en Aksje- og fondskonto eller en Investeringskonto Zero. Du kan også handle kombinasjonsfond med en aksjesparekonto om aksjeandelen i kombinasjonsfondet overstiger 80% når du skal investere.

Når du har opprettet en bruker hos en nettmegler og en konto, er neste steg å finne ut hvilke kombinasjonsfond du vil investere i. Om kombinasjonsfond er lurt å investere i kommer an på mange faktorer, mer om det senere.

Investere i eiendom

Investering i eiendom er i denne sammenheng ikke det samme som å kjøpe sin første bolig som et langsiktig bosted. Investering i eiendom i denne sammenheng er med den hensikt å tjene penger.

Investering i eiendom kan gjøres på mange måter. Du kan for eksempel investere i eiendom gjennom aksjer. Det finnes børsnoterte eiendomsselskaper og aksjefond som investerer i eiendomsmarkedet. Du kan investere i eiendom gjennom å kjøpe fysisk eiendom – en leilighet, et hus eller en hytte. Du kan investere i en utleie bolig og du kan investere i et oppussingsobjekt du skal flippe.

Alle disse investeringene i eiendom krever ulik kompetanse og forståelse for investeringen og markedet. Noen spesialiserer seg på å pusse opp gjemte juveler, mens andre investerer i leiligheter de skal leie ut i et voksende område. Disse krever tilstedeværelse og hands-on kunnskap.

Eiendomsaksjer krever ingen tilstedeværelse på eiendommene eller vedlikehold av leiekontrakter, men det krever forståelse for aksjer, aksjemarkedet og fremtidsutsikten til selskapet.

Her er noen aksjefond som investerer i eiendom:

| Navn | Type | Bransje | Forvaltningsavgift |

|---|---|---|---|

| FIRST Nordic Real Estate | Aksjefond | Eiendom | 1,25% + resultatbasert honorar |

| SKAGEN m2 | Aksjefond | Eiendom | 1,50% + resultatbasert honorar |

| ODIN Eiendom | Aksjefond | Eiendom | 1,50% |

Historisk avkastning

Nordnet har undersøkt hva som har historisk gitt høyest realavkastning av bolig (med og uten leieinntekter), aksjer (representert med aksjeindeks S&P 500 i NOK) og rentepapirer (representert med en statsobligasjon med 10 år løpetid).

Konklusjonen er at historisk sett har aksjer gitt best avkastning målt over en lang periode. I perioden 2000 – 2018 har derimot bolig med leieinntekter, på grunn av en sterk boligprisoppgang, gitt best avkastning. Bjørn forklarer det med at “oppgangen kan i stor grad tilskrives en råsterk kjøpekraftsutvikling, fallende renter og gunstige skatteregler for bolig.”

Undersøkelsen er ikke skuddsikker, som eksempel, etter hva jeg kan se basert på kommentarer under artikkelen, så har ikke blant annet vedlikeholdskostnader blitt medregnet.

Lær mer 5 grunner til at en aksje stiger i pris! Når du forstår de underliggende årsakene til at en aksje kan stige, vil du bli i bedre stand til å vurdere potensielle investeringer.

Crowdfunding og crowdlending

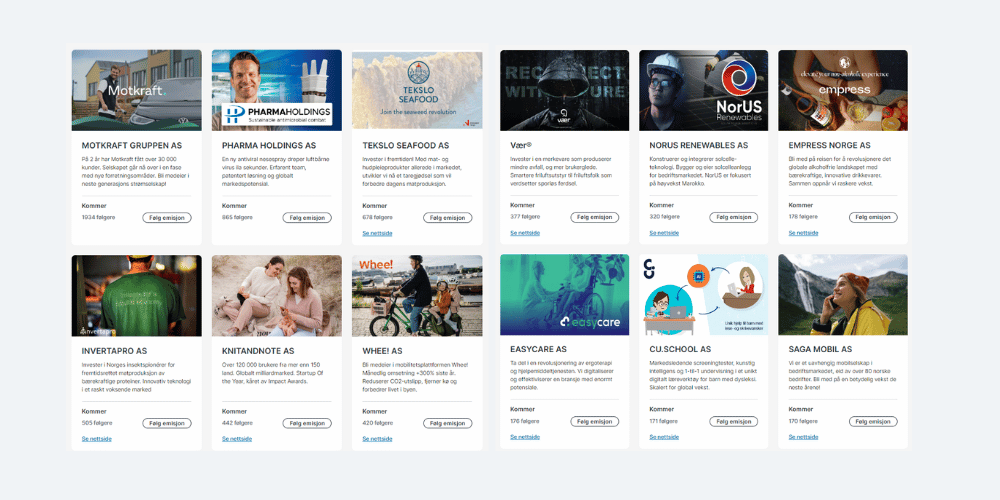

Investering i små- og mellomstore selskaper gjennom crowdfunding er en investeringsmulighet som har vokst raskt frem i Norge siden 2015. Det gir selskaper som ellers sliter med å få lån i en bank eller knytte til seg profesjonelle investorer, eller som av andre årsaker ønsker å få finansiering via enkeltpersoner, få finansiering til et prosjekt.

Investering i lån og unoterte aksjer i små- og mellomstore selskaper var tidligere i all hovedsak tilgjengelig for profesjonelle långivere og investorer, men fremveksten av crowdfunding har gjort det mulig for deg og meg å investere i disse høyrisiko prosjektene.

På norsk kalles dette folkefinansiering. Enkeltpersoner går sammen om å investere i små- og mellomstore selskaper som ber om penger. Det har fått kritikk for skyhøy risiko.

Crowdfunding deles inn i aksjebasert crowdfunding og lånebasert crowdfunding, også omtalt som crowdlending.

Hva er aksjebasert crowdfunding

Aksjebasert crowdfunding er folkefinansierte investeringer i egenkapitalen til et selskap. Akkurat som med børsnoterte selskaper som du kan kjøpe aksjer i, så kan du kjøpe aksjer i små- og mellomstore selskaper gjennom crowdfunding.

For eksempel kan et oppstartsselskap trenge finansiering til neste ledd i forretningsplanen sin.

Disse aksjene er derimot unoterte, altså at de ikke kan kjøpes og selges på en børs. Det innebærer at det er vanskelig å selge aksjene om du vil ut av investeringen.

Investeringshorisonten er 10+ år og denne type investering ansees som svært risikofylt. Statistikk viser at en stor andel av nyetablerte selskaper går konkurs eller avsluttes etter kort tid.

Er du en nybegynnere bør du tenke seg om to ganger før du benytter deg av denne investeringsmuligheten.

Her er noen av tilbyderne av aksjebasert crowdfunding:

- Folkeinvest

- Dealflow

Her er et utklipp fra Folkeinvest sine investeringsmuligheter i skrivende stund.

Hva er crowdlending

Crowdlending er folkefinansierte lån til små- og mellomstore bedrifter. For eksempel kan et mikrobryggeri låne 2 000 000 kr til å finansiere økt produksjon og markedsføring, eller en utbygger låne 5 000 000 kr for å finansiere et utbyggingsprosjekt.

I disse tilfellene kan du låne penger til disse selskapene, få renter på lånet og få tilbakebetalt hovedstolen etter endt låneperiode.

Sammenlignet med aksjebasert crowdfunding er risikoen lavere, men sammenlignet med rentefond, hvor en profesjonell forvalter investerer i en gruppe med rentepapirer, er risikoen mye høyere.

Her er noen av tilbyderne av lånebasert crowdfunding:

- Kameo

- Monio

Hva er det lurt å investere penger i

Hva det er lurt å investere penger i kommer an på en rekke faktorer. Ingen er like, derfor finnes det ikke en universell investering det er lurt å investere i. Dette innebærer at for å finne ut hva det er lurt å investere i, må du få en forståelse av din personlige situasjon først og fremst.

- Hvordan er din økonomiske situasjon?

- Hva er dine investeringsmål?

- Hva er din investeringshorisont?

- Hvor god kunnskap har du om å investere?

- Hva er du interessert i å lære om?

- Hva er din risikotoleranse og risikokapasitet?

Tenk gjennom disse spørsmålene og svar på de så godt du klarer. Sjekk ut vår risikoprofil-guide så du får bedre forståelse for hvor mye risiko du tåler.

Investeringspyramide

Her er en investeringspyramide som prøver å illustrere hva det er lurt å begynne med for å øke sjansen din med å lykkes som investor. Jeg vil nok en gang minne deg på at vi er forskjellige, dette er utgangspunkt.

Nivå 1:

Det første steget er å oppnå god personlig økonomi. Her finner du vanlige kostnader og nødvendigheter. Det kan være kostnader i forbindelse med bolig, transport, forsikring, renter, mat og velvære. Før du går videre til neste nivå bør disse være dekket. Det gir deg økt trygghet og du vil holde hodet kaldt når du investerer.

Nivå 2:

Har du god dekning av vanlige kostnader er neste steg å spare penger i en bufferkonto, i BSU og i en sparekonto til kortsiktige sparemål.

En bufferkonto inneholder midler som typisk skal brukes til uforutsette hendelser og skaper enda et lag med trygghet for deg. Du vil også gjerne bruke sparekontoen om du har kortsiktige sparemål, det er ikke noe poeng i å risikere penger om det skal brukes innen kort tid.

Nivå 3:

På nivå 3 går du over til å investere penger, og det innebærer at du har kontroll på dine vanlige kostnader og oppsparte midler. Penger som investeres er penger du har til overs og målet er å tjene mer penger.

Så si du er på nivå 3, hva er det lurt å investere i?

Beste investering for en nybegynnere

Det enkleste å begynne med som en nybegynner er å investere i fond. Det er lavere kunnskapskrav og det krever mindre oppfølging sammenlignet med det å velge ut og investere i en aksje, et rentepapir eller en eiendom.

Som en tommelfingerregel kan du si at om investeringshorisonten din er 1-3 år så kan det passe med rentefond, 3 – 10 år så kan det passe med et kombinasjonsfond og 10 år eller mer så kan det passe med et aksjefond. Lurer du på hva som passer best gitt din situasjon bør du ta kontakt med en rådgiver i banken din.

Før du hopper inn i mer risikable investeringer er det lurt å øke kompetansesirkelen din. Bruk tid å lese, se videoer og hør med andre. Og på et tidspunkt må du bare prøve. Når den tiden kommer er det fordelaktig å forvente at du kommer til å gjøre feil – det fører til at du ikke investerer alt du har på det første og beste du finner.

Sjekk ut våre gratiskurs, det er et utmerket sted å starte din reise.

Hvor mye bør man investere i måneden

Hvor mye du bør investere i måneden kommer an på dine investeringsmål, ønsket risiko, tidshorisont og økonomi. Hvis du har en sterk økonomi, god dekning av vanlige kostnader og ingen store utgifter i nær fremtid, kan du investere mer i måneden i forhold til en annen som er på motsatt side av skalaen.

Lag et budsjett og kartlegg din økonomiske fremtid. Det gjør deg i stand til å identifisere hvor mye du kan investere i måneden.

50-30-20 regelen

En enkel tommelfingerregel er at 50% av inntekten kan gå til vanlige kostnader og nødvendigheter, 30% kan gå til velvære som ferie eller sosialisering, og 20% til investeringer. Nok en gang vil det være store individuelle forskjeller, jo bedre økonomi du har, jo større prosentandel kan gå til investeringer.

I følge SSB er median lønnen til nordmenn er 47 680 kr. Så la oss for enkelhet skyld si at du får 35 000 kr utbetalt i måneden. I følge 50-30-20 regelen skal dermed 17 500 kr gå til vanlige kostnader, 10 500 kr til velvære og 7 000 kr gå til investeringer.

Lær mer Aksjefond for nybegynnere: Avkastningsmål, typer og kostnader. Kom i gang med aksjefond! Det er en flott måte å delta i aksjemarkedet på uten at du må gjøre det tidkrevende arbeidet med å velge aksjer.

Oppsummering

Investering handler om å allokere penger i et prosjekt, et verdipapir eller en annen type investering med mål om å få mer penger igjen senere. Ved å oppnå en positiv realrente øker investoren kjøpekraften sin og skaper bedre økonomisk fleksibilitet.

Det er mange investeringsalternativer som det er knyttet forskjellig grad av forventet avkastning og risiko til. Banksparing ansees som det mest sikreste, men det er ikke en investering med positiv realrente. Aksjer, sammenlignet med investeringene som det er gått igjennom i artikkelen, ansees som mest risikabelt.

Det viktigste du gjør som nybegynner er å få kontroll på sin personlige økonomi og innse at det å bli en god investor tar tid og læringsvilje.