P/E er det mest brukte finansielle nøkkeltallet i finansverden. En studie viste at hele 88% av analytikere brukte P/E til å analysere investeringer.

Med et raskt øyekast, gir den deg verdifull informasjon om prisen på et selskap og hva slags forventninger markedet har til aksjen. P/E er simpelt og effektivt. Derfor brukes den av alle.

Men til tross for sin simpelhet, eller kanskje på grunn av den, skjuler det seg kostbare fallgruver som gjør det vrient å bruke P/E riktig. Du må ta flere viktige hensyn for å ikke mistolke hva den egentlig avslører.

I denne guiden får du en fullstendig gjennomgang av P/E. Hva den er, hva den viser og hvordan du bruker den. Du får en innføring i flere varianter og andre finansielle nøkkeltall, og lærer hvordan noen av de beste investorene bruker P/E til å investere i aksjer (og hvordan du kan unngå de kostbare fallgruvene).

Hva er P/E

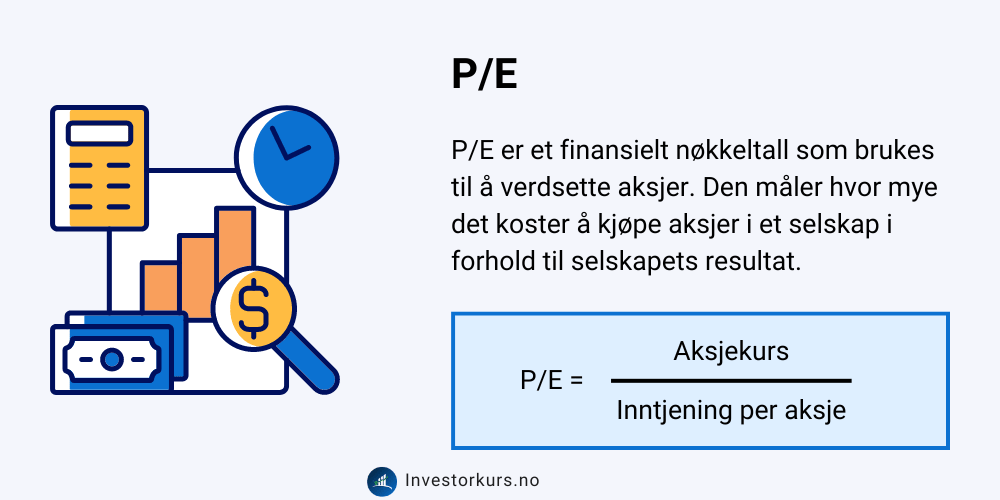

P/E er et finansielt nøkkeltall som brukes til å verdsette selskaper og aksjer. P står for “price” og E står for “earnings”. Oversatt til norsk sier vi pris/resultat eller pris/fortjeneste.

Den måler altså hvor mye det koster å kjøpe aksjer i et selskap i forhold til selskapets resultat. Resultatet er en god indikator på den økonomiske verdiskapningen til selskapet, og dermed får du raskt et innblikk i hvor mye du må betale for å ta del i denne verdiskapningen.

Alt annet likt, så vil en høy P/E indikere at prisen er dyr og en lav P/E indikere at prisen er billig. Samtidig er det mange nyanser du må ta høyde for. Et selskap med en høy P/E kan faktisk være en bedre investering enn et selskap med lav P/E – det er kontraintuitivt, og grunnen til at nybegynnere ofte tråkker feil. Mer om dette senere.

Her er fire tommelfingerregler:

- 1 – 13: Markedet har lave forventninger til selskapet.

- 13 – 20: Markedet har verken lave eller høye forventninger til selskapet.

- 21 – 28: Markedet har høye forventninger til selskapet.

- 28+: Markedet har svært høye forventninger til selskapet.

Hvis P/E er negativ, betyr det at selskapets resultat er negativt.

For å utforske dette litt mer, la oss si et selskap har en P/E på 40 basert på siste årsresultat. Dette innebærer at det vil ta selskapet 40 år å tjene inn det du betalte. Ingen investorer med vettet i behold vil betale en slik pris for en såpass risikabel investering (som aksjer tross alt er) hvis ikke det er en sterk forventning om at årsresultatet vil vokse.

Det er viktig å merke seg at disse intervallene ikke er vitenskapelig fastsatt. Det er mange faktorer som spiller inn på hva som er en rettferdig P/E, som jeg går nærmere inn på senere.

Vil du lære om aksjer? Da er nettkurset Aksjer og aksjehandel: Start din investorkarriere stedet å starte! I dette kurset lærer du basiskunnskap og får grunnleggende ferdigheter innenfor aksjer og aksjehandel.

Hvordan regne ut P/E (Formel)

Du har to alternativer når du skal regne ut P/E. Den første er å bruke selskapets markedsverdi og resultat. Den andre er å bruke selskapets aksjekurs og inntjening per aksje (EPS).

FORMEL: P/E

P/E = Markedsverdi / Resultat

Markedsverdi = Aksjekurs * Antall utestående aksjer

P/E = Aksjekurs / EPS

EPS = Resultat / Utestående aksjer

I tillegg må du være oppmerksom på to ting:

For det første, du må enten bruke antall utstående aksjer ved slutten av året eller gjennomsnittlig antall utestående aksjer i løpet av året. Ikke utestående aksjer på starten av året.

For det andre, EPS kan beregnes ved å bruke antall utstående aksjer eller antall utvannet utstående aksjer.

Utvannede utestående aksjer inkluderer aksjer som ennå ikke er utstedt – de er ikke omsettelige i markedet, men kan bli det på et senere tidspunkt, for eksempel aksjer i et aksjeprogram for ansatte. Vanligvis har dette ikke stor betydning, og i resultatregnskapet vil selskapet rapportere både “vanlig EPS” og “utvannet EPS”.

La oss regne ut Europris ASA sin P/E i slutten av 2023.

Europris’ P/E ved slutten av 2023

I slutten av året 2023 sto aksjekursen til Europris ASA (Ticker: EPR) i 76,75 kr, og det var 166 969 000 aksjer utestående (ingen utvanning). Det gir en markedsverdi på 12 814 870 750 kr (12,8 milliarder kr). Resultat for året var 908 634 000 kr (908,6 millioner kr).

UTREGNING: Europris’ P/E 2023

Markedsverdi = 166,9 * 76,75 = 12,8 milliarder kr

P/E = 12,8 / 908,6 = 14

Vanlig EPS = 908,6 / 166,9 = 5,44

P/E = 76,75 / 5,44 = 14

Så hva betyr Europris’ P/E?

Det betyr at i slutten av 2023 var markedet villig til å betale 14x resultatet for å investere i Europris. Spørsmålet er om dette er en god pris for å investere i Europris. Det avhenger av blant annet fremtidsutsiktene til Europris’ lønnsomhet, risiko og vekst.

Her kan du se Europris’ historiske P/E hentet fra Finchat.

På sitt høyeste var P/E 19 og på sitt lavest 6. Gjennomsnittet i denne perioden er 11.

Jeg vil også vise deg to andre varianter av P/E som går igjen. Nemlig trailing P/E og forward P/E.

Lær mer Hvordan verdsette aksjer: Skal du lykkes med investering i aksjer, er det avgjørende at du vet hvordan du verdsetter aksjer.

Trailing P/E

Trailing P/E er engelsk for rullerende eller rullende P/E. På engelsk blir den forkortet til P/E TTM (trailing twelve months). Den måler resultatet for de siste 12 månedene i forhold til dagens markedsverdi.

For å finne trailing P/E deler du dagens markedsverdi med summen av resultatet fra de fire siste kvartalsrapportene.

I skrivende stund er det siste rapporterte kvartalet for Europris 1. kvartal 2024. Så for å regne ut trailing P/E trenger vi å finne EPS for de siste 4 kvartalene og dagens aksjekurs.

| Periode | EPS |

| 2. kvartal 2023 | 1,61 |

| 3. kvartal 2023 | 0,89 |

| 4. kvartal 2023 | 2,69 |

| 1. kvartal 2024 | 0,29 |

| Sum | 5,49 |

| Aksjekurs | 69,50 |

Aksjekursen er hentet fra den dagen kvartalsrapporten for 1. kvartal kom ut.

UTREGNING: Europris’ Trailing P/E

69,50 / 5,49 = 12,66

Forward P/E

Forward P/E er engelsk for fremtidsrettet P/E. På engelsk blir den forkortet til P/E NTM (next twelve months). Den måler dagens markedsverdi i forhold til et estimat av resultatet det kommende året (eller flere år fremover).

Skal du beregne en fremtidsrettet P/E må du altså lage estimater på resultatet. Estimater er gjenstand for feilvurderinger, så vær varsom og konservativ når du prøver å spå fremtiden.

Estimere resultatet

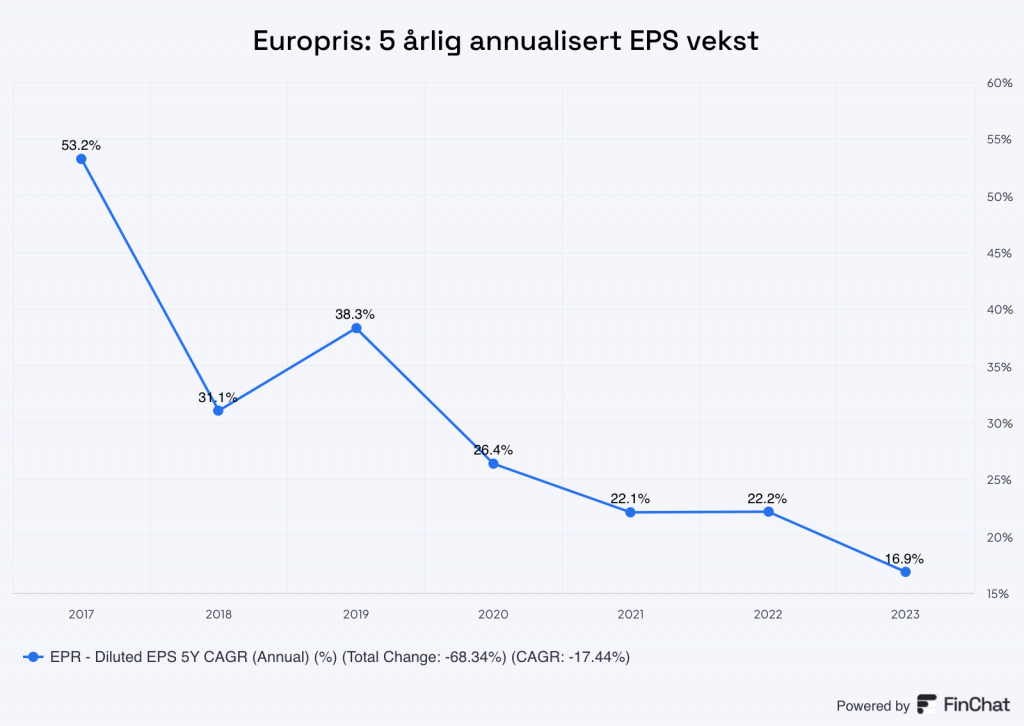

Du kan estimere EPS på egenhånd. Det innebærer at du setter deg godt inn i selskapet og forstår konkurransedynamikken i industrien det opererer. La oss estimere Europris’ EPS for året 2025 med en veldig simpel metode for illustrasjonens skyld.

Jeg begynner med å ta en titt på veksten så langt. Her har jeg hentet ut 5 årlig annualisert EPS vekst (CAGR) fra Finchat.

Så for eksempel i 2023, så er 5 årlig annualisert EPS vekst kalkulert slik:

UTREGNING: Europris 5 årlig annualisert EPS vekst i 2023

(5,64/2,5889)(1/5)-1 = 0,1685 = 16,9%

EPS 2023 = 5,64

EPS 2018 = 2,5889

I grafen over er dette gjort for årene 2017-2023. Basert på denne enkle øvelsen, velger jeg å estimere EPS vekst for 2024 og 2025 til 12%. Dermed kan vi med litt enkel matematikk estimere EPS for de neste to årene og kalkulere forward P/E. Dagens aksjekurs er 74.

UTREGNING: Europris’ Forward P/E 2025 (eget estimat)

EPS 2025 = 5,64*1,122 = 7,075

74 / 7,075 = 10,46

Konsensus estimat

En annen måte er å bruke konsensus estimater. Det er et gjennomsnitt av analytikerne som har publisert sine estimater på EPS. Hvis du er kunde i DNB Markets, Sparebank 1 Markets eller lignende, så har de sannsynligvis estimater du kan ta i bruk.

På Yahoo Finance er konsensus estimatet til Europris’ EPS i 2025 5,95. Det er basert på 7 analytikere ifølge Yahoo Finance – vi får ingen innsyn i hvem disse er, som er grunn nok til å være varsom med slike estimater hvis det er viktig at det stemmer. Men for eksempelets skyld bruker jeg det.

UTREGNING: Europris’ Forward P/E 2025 (konsensus estimat)

74 / 5,95 = 12,4

Legg merke til at mitt estimat som kun tok utgangspunkt i langsiktig historisk vekst, fraviker betydelig fra konsensus – jeg anbefaler deg ikke å bruke en så simpel metode i din analyse.

Earnings Yield: Hva er E/P

E/P er en annen måte å forstå P/E på. Som du kan utlede fra forrige setning, så bytter P og E plass – P/E → E/P. Den oversettes til fortjenesteavkastning, men de aller fleste bruker earnings yield når de prater om den.

FORMEL: Earnings Yield

(EPS / Aksjekurs) * 100

Til forskjellen fra de andre variantene, får vi en prosent som viser oss hva selskapets resultat er i forhold til markedsverdien. Den kan sammenlignes med en rente. Når du kjøper selskapet, så er dette “renten” du får som eier – men ikke misforstå denne sammenligningen. En rente fra et lån er blant annet avtalefestet, noe resultatet til et selskap ikke er.

UTREGNING: Europris’ Earnings Yield 2023 (31.12.)

E/P = 5,44 / 76,75 = 0,0708 * 100 = 7,08%

Hvis du kjøpte aksjer i Europris til 76,75 kr per aksje, og Europris genererte 5,44 EPS i evigheten, vil du “tjent” 7,08% i året. Du kan omgjøre P/E til E/P med et enkelt regnestykke:

FORMEL: Omgjøre P/E til E/P

E/P = (1 / P/E) * 100

for eksempel hvis P/E er 12: (1 / 12) * 100 = 8,33%

Her er en liste som viser ulike nivåer av P/E omgjort til E/P:

- P/E 1 = E/P 100 %

- P/E 2 = E/P 50 %

- P/E 5 = E/P 20 %

- P/E 10 = E/P 10 %

- P/E 20 = E/P 5 %

- P/E 50 = E/P 2 %

Om du bruker E/P eller P/E betyr ikke så mye, de gir deg den samme informasjon bare på to ulike måter. La oss nå gjøre det mer praktisk, hvordan bruke P/E:

Lær mer 5 grunner til at en aksje stiger i pris! Når du forstår de underliggende årsakene til at en aksje kan stige, vil du bli i bedre stand til å vurdere potensielle investeringer.

Hvordan bruke P/E

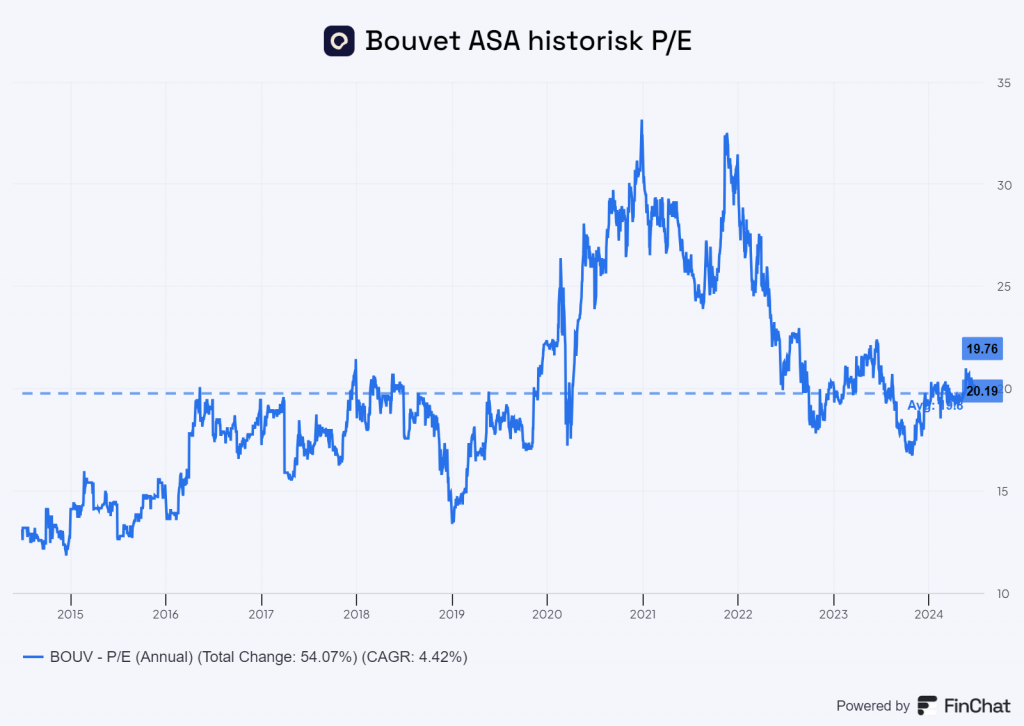

Når du skal bruke P/E og analysere aksjer, er det to undersøkelser du kan ta utgangspunkt i når du skal vurderer om den er lav, normal eller høy. For å gjøre det mer praktisk bruker jeg Bouvet ASA (Ticker: BOUV) som et eksempel. All data er hentet fra Finchat.

Sammenlign P/E med sin egen historikk

Det første du kan undersøke er dens egen historikk og hvilket nivå den ligger på idag i forhold til det. Er den på sitt lavest? Det kan innebære en god investeringsmulighet hvis selskapet opplever midlertidig trøbbel som du tror den vil overkomme. Er den på sitt høyeste? Det kan innebære høy investeringsrisiko hvis selskapet opplever et midlertidig oppsving.

Bouvets P/E ligger omtrent på 10 års gjennomsnitt. Under pandemien ser vi at den lå på sitt høyeste.

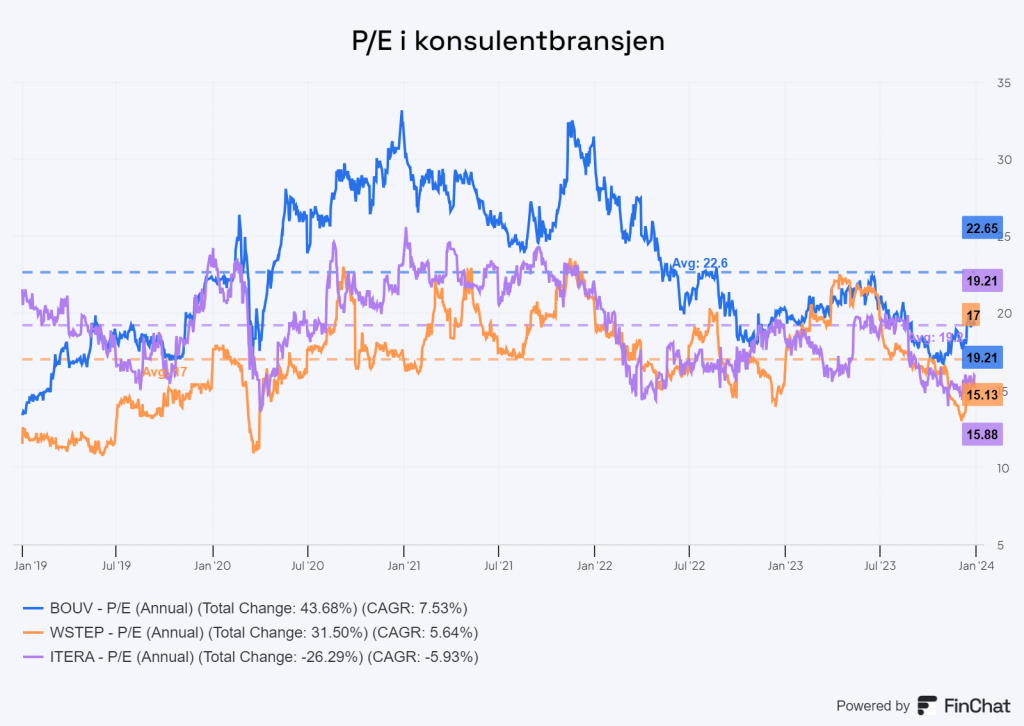

Sammenlign P/E med bransjen

Som neste trinn i analysen kan du undersøke hva salgs P/E bransjen, og aller helst nære konkurrenter (mest mulig likhet), blir handlet på i dag og historisk. Det fungerer ikke å sammenligne ulike selskaper på tvers av bransjer og industrier. Itera ASA (Ticker: ITERA) og Webstep ASA (Ticker: WSTEP) er konkurrenter av Bouvet, så la oss se på de.

Gjennomsnittlig P/E i perioden januar 2019 til januar 2024:

- Bouvet: 22,65 (i skrivende stund: 19,21)

- Itera: 19,21 (15,88)

- Webstep: 17 (15,13)

Som du ser, så er alle lavere priset enn sitt historiske gjennomsnitt. Om det er en mulighet eller ei krever en dypere analyse av blant annet industrien som helhet og selskapet du eventuelt er interessert i.

Vær forsiktig med å tolke for mye ut av at P/E enten er lavere, lik eller høyere enn historisk. Markedet er i stadig endring. En normal P/E under vise markedsforhold, kan være en annen under andre markedsforhold. Dette er som sagt et utgangspunkt.

La oss ta det et steg videre.

Hva er rettferdig P/E for en aksje

Nå som du har fått en forståelse for hva P/E er og hvordan du beregner den, er neste steg å forstå hva som er rettferdig P/E for en aksje. Når jeg skriver “rettferdig” mener jeg en P/E hvor du kan forvente en rimelig avkastning på din investering.

Siden et selskap er verdt nåverdien av fremtidig fri kontantstrøm, er det fire ting som vil påvirke hva som er rettferdig:

- Lønnsomhet: Hvor mye avkastning vil selskapet generere fremover?

- Risiko: Hva er risikoen tilknyttet denne avkastningen?

- Vekst: Hvor mye vil avkastningen vokse?

- Rentenivå: Hva er nåverdien av fremtidig fri kontantstrøm?

Lønnsomhet

Lønnsomhet handler om hvor mye avkastning på kapital selskapet vil generere i tiden som kommer. Aksjer som forventes å tjene penger i lang tid, kalles kvalitetsaksjer. Dere inntjeningsevne er beskyttet av blant annet konkurransefortrinn, så de nyter høy avkastning på kapital.

Et kvalitetsaksje kan ha en rettferdig P/E på 25, mens en middelmådig konkurrent ikke fortjener mer enn 18, alt annet likt.

Vil du lære aksjeanalyse? Da er nettkurset Fundamental analyse av aksjer: Finn fantastiske selskaper perfekt for deg. Lær hvordan profesjonelle investorer analyserer aksjer og finner de beste investeringene.

Risiko

Risiko handler om blant annet usikkerheten knyttet til hvor mye penger det vil generere fremover. Når det er høy risiko, er det større utfallsrom og usikkerhet tilknyttet inntjeningsevnen og verdien til aksjen. Men det trenger ikke bare handle om inntjening. Et selskap som tjener mye penger kan havne i finansielle utfordringer hvis det investerer i alt mulig og oppfører seg som en full sjømann.

En risikofylt aksje kan ha en rettferdig P/E på 15, mens et solid selskap kan ha en rettferdig P/E på 23, alt annet likt.

Vekst

Vekst handler om hvor raskt selskapet kan tjene mer penger. Selskaper som vokser fortere enn andre fortjener en høyere P/E ettersom de vil tjene mer penger, alt annet likt.

Vekst er et eget dyr du må være forsiktig med. Vekstaksjer – det er aksjer i selskapet som vokser raskt sammenlignet med andre aktører i sin egen industri og økonomien som helhet – har en tendens til å bli prissatt himmelhøyt. Ledelsens lovnader om gode fremtidsutsikter, og praten om revolusjonerende produkter og inntjeningspotensial får noen selskaper til å gå bananas. Problemet er at oppsiden reflekteres i aksjekursen lenge før de økonomiske prestasjonene blir virkelige. Det innebærer høy investeringsrisiko.

Rentenivå

Rentenivået handler om tidsverdien til penger. Når rentenivået øker blir fremtidig inntjening mindre verdt idag, som dermed fører til at det som kan anses som en rettferdig P/E ved ett rentenivå, vil endre seg ved et annet rentenivå.

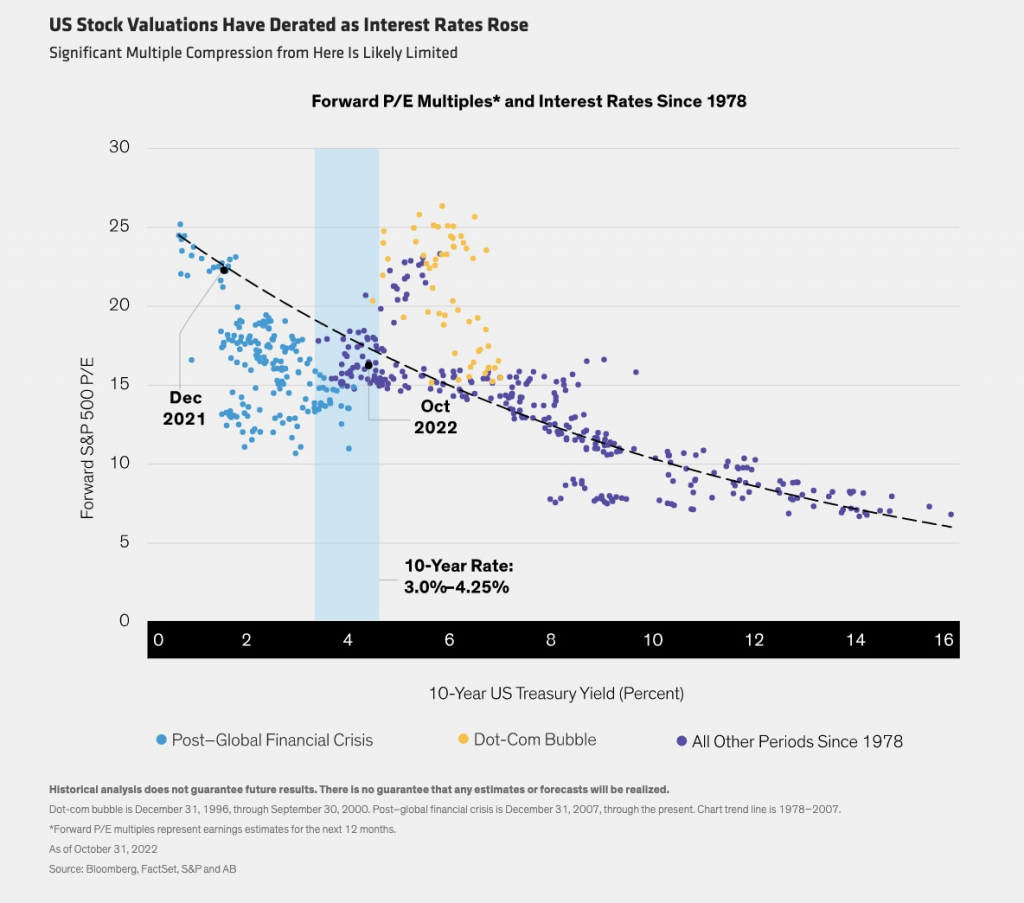

Warren Buffett har sammenlignet det rentenivået gjør med verdien til aksjer, med det tyngdekraften gjør på jorda. “Interest rates are to asset prices like gravity is to the apple. They power everything in the economic universe.”

Her er en undersøkelse av forward P/E og rentenivå i perioden 1976-2007. Den viser at lavere rentenivå fører til høyere Forward P/E.

Det betyr at en rettferdig P/E når rentenivået er 1%, er noe annet enn når rentenivået er 4%.

Lær mer 5 grunner til å selge en aksje! I denne artikkelen lærer du de 5 viktigste grunnene til å selge, og et nyttig salgsverktøy.

Hva slags selskap er det

Lønnsomhet, risiko og vekst vil variere betydelig mellom selskaper. Noen selskaper er i en oppstartsfase, mens andre er modne eller synger på sitt siste vers. Det finnes kapitalintensive selskaper, men andre krever lite kapitalinvesteringer. Noen opererer i industrier med lite differensiering og høy konkurranse, mens andre beskyttes av blant annet inngangsbarrierer.

KAPITALLINTENSIVT SELSKAP

Krever mye kapital for å drive selskapet. Må investere i driftsmidler som fabrikker, produksjon og varer. De har ofte lav avkastning på kapital.

KAPITALLETT SELSKAP

Krever lite kapital for å drive selskapet. Trenger ikke å investere i tunge driftsmidler som fabrikker, produksjon eller å store lagerbeholdninger. De har ofte høy avkastning på kapital.

Du må forstå hvilken type selskap du har med å gjøre. Lønnsomhet, risiko og vekst, og hva som kan anses som en rettferdig P/E, må ses i lys av hvordan selskapet er.

Høy P/E kan være en god investering

I en artikkel hos Firstfondene beskriver forvalter Thomas Nielsen hvorfor høy P/E faktisk kan være en bedre investering enn en med lav P/E .

Han viser i regnestykket sitt at et kapitallett selskap med P/E 30 er en bedre investering enn et kapitalintensivt selskap med P/E 10. På grunn av kapitalavkastningen. Det kapitallette selskapet skaper mer penger per investerte krone, og fortjener dermed høyere verdsettelse.

Det handler nemlig ikke utelukkende om verdsettelse og hvor raskt inntjening vokser. Det handler også om hvor kapitallett veksten er, hvor mye kapital kreves for å skape 10 kroner i inntjening.

Thomas Nielsen

Problemet kommer i større grad av at det ikke finnes noen fasit på hvordan tallene kommer til å se ut framover, slik vi har antatt i eksemplet vårt. Hvordan aksjemarkedet oppfatter fremtidsutsiktene, og hvor forutsigbar kontantstrømmen er, har mye å si for hvordan verdsettelsen blir.

Thomas Nielsen

Tidligere seniorforvalter hos Odin Fondet Oddbjørn Dybvad, peker også på at det ikke er P/E 17 eller 22 som avgjør avkastningen over tid . Det er viktigere å se på selskapets evne til å reinvestere og tjene høy avkastningen på kapital.

Historisk P/E i det amerikanske aksjemarkedet

Her er et linjediagram som viser historisk P/E for S&P 500 fra 1870 frem til 2022.

- Gjennomsnitt: 16

- Høy (2009): 124

- Lav (1917): 5

Det var det. Jeg håper artikkelen har gitt deg bedre forståelse for P/E. Ta kontakt om det skulle være noe.

Kilder:

- Rates and Stocks: How Low Can Valuations Go?

- Equity Valuation: A Survey of Professional Practice

- Multpl

Data:

- Finchat

Vanlige spørsmål om P/E

En god P/E må vurderes i sammenheng med typen selskap du analyserer. For eksempel kan et kapitallett, lønnsomt og solid selskap som genererer høy avkastning på kapital, fortjene en P/E på 25. Derimot kan et kapitaltungt og risikofylt selskap bare fortjene en P/E på 16. Det er fire faktorer du må vurdere: selskapets lønnsomhet, risiko, vekst og rentenivået.

Når P/E er i minus betyr det at selskapet har et negativt resultat.