I 1979 introduserte professor Michael E. Porter, bare 32 år på det tidspunktet, Porters fem krefter som revolusjonerte hvordan investorer og forretningsledere tenkte på forretningsstrategi.

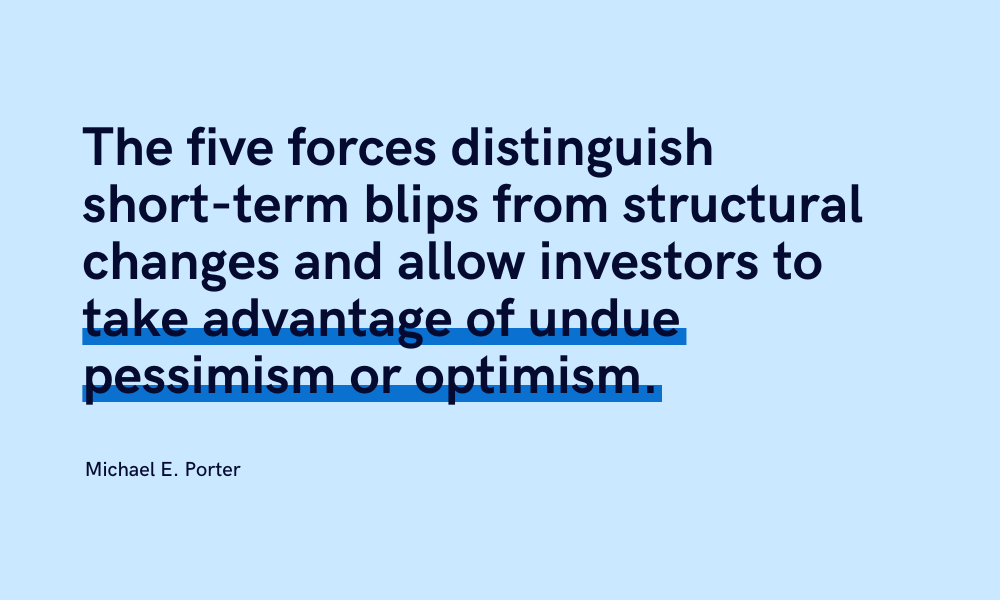

Porters rammeverk gir deg dyp innsikt i de langsiktige kreftene som påvirker lønnsomheten til et selskap. Investerer du i aksjer, er det derfor gull verdt å forstå. Du vil blant annet få evnen til å skille mellom midlertidige utfordringer og mer strukturelle endringer i en bransje, og dermed kan du utnytte prisfall til din fordel.

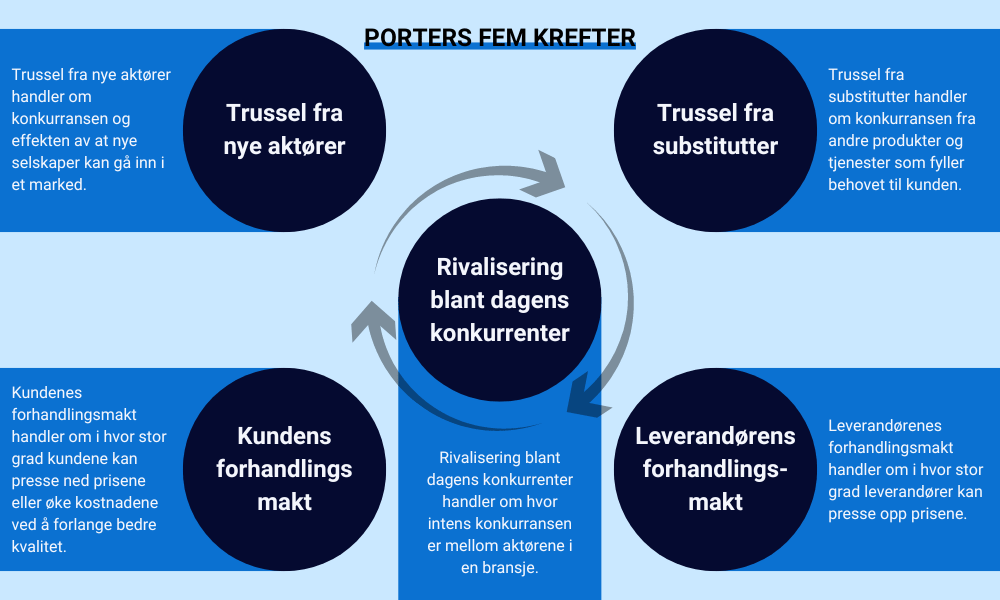

Porter fastslo at konkurransen i en bransje styres av fem krefter.

Often, however, managers define competition too narrowly, as if it occurred only among today’s direct competitors. Yet competition for profits goes beyond established industry rivals to include four other competitive forces as well: customers, suppliers, potential entrants, and substitute products. – Porter, 2008

I tillegg til at aktørene konkurrerer mot hverandre, påvirkes de også av forhandlingsstyrken til sine leverandører og kunder, trusselen fra at nye aktører går inn i markedet, og at kunder går over til andre produkter som fyller de samme behovene.

Over 40 år senere blir “Porters fem krefter” undervist til alle verdens studenter og diskutert i møterom til tusenvis av forretninger.

La oss utforske Porters fem krefter i detalj. Hva er de forskjellige fem kreftene? Hvordan styrer de lønnsomheten i en bransje? Og hvordan kan du bruke de til å analysere konkurransen?

Hva er Porters Fem Krefter?

Porters Fem Krefter er et analytisk rammeverk du kan bruke til å analysere konkurransen i en bransje. Det er en strukturert metode for å analysere de langsiktige kreftene som påvirker konkurransen og lønnsomhetsnivået til en bransje.

For at du ikke skal bli forvirret, Porters rammeverk blir omtalt på flere måter: Porters Fem Krefter, Femkraftsmodellen og Porters konkurransemodell.

Ifølge Porter defineres graden av konkurranse i en bransje av fem krefter:

- Trussel fra nye aktører

- Trussel fra substitutter

- Kundens forhandlingsmakt

- Leverandørens forhandlingsmakt

- Rivalisering blant dagens konkurrenter

Når du skal vurdere et selskaps evne til å tjene penger, og potensiell avkastning og risiko i en investering i det selskapet, er det en stor fordel å kjenne til disse kreftene.

Understanding the competitive forces, and their underlying causes, reveals the roots of an industry’s current profitability while providing a framework for anticipating and influencing competition (and profitability) over time. – Porter, 2008

I tillegg til at aktørene konkurrerer seg imellom, påvirkes de også av forhandlingsstyrken til sine leverandører og kunder, trusselen fra at nye aktører går inn i markedet og tar kunder, og trusselen fra at kundene går over til andre produkter og tjenester som fyller de samme behovene.

Vil du finne ut hva en aksje er verdt? Da vil nettkurset Verdsettelse av aksjer med multipler vise deg hvordan! I dette kurset lærer du å finne verdien av et selskap med multipler! Den vanligste metoden for å verdsette et selskap blant analytikere og investorer.

Langsiktige krefter som definerer konkurransen

Porter forklarer i sin berømte artikkel – The Five Competitive Forces That Shape Strategy fra 1979 (oppdatert i 2008) – at et mylder av faktorer påvirker lønnsomheten på kort sikt. Sesongvariasjoner i etterspørsel, valutakurser og råvarepriser, og til og med været, kan gjøre regnskapsåret uforutsigbart.

Porters fem krefter derimot, handler om bransjens lønnsomhet på mellom- og langsikt. Disse fem kreftene vil definere bransjens struktur, og i hvilken grad enkelte selskaper vil tjene penger og oppnå avkastning på investert kapital over tid.

While a myriad of factors can affect industry profitability in the short run – including the weather and the business cycle – industry structure, manifested in the competitive forces, sets industry profitability in the medium and long run. – Porter, 2008

Porters analytiske rammeverk handler altså ikke om å spå hva som skjer neste år, men om hvordan bransjen vil utvikle seg de neste 10-20 årene. Han gir et godt eksempel hvordan beslutningen til selskaper som Walmart, Kmart og Toys “R” Us på 1970-tallet endret konkurranseforholdene i detaljhandelen:

Strategic decisions of leading competitors often have a major impact on the threat of entry. Starting in the 1970s, for example, retailers such as Wal-Mart, Kmart, and Toys “R” Us began to adopt new procurement, distribution, and inventory control technologies with large fixed costs, including automated distribution centers, bar coding, and point-of-sale terminals. These investments increased the economies of scale and made it more difficult for small retailers to enter the business (and for existing small players to survive). – Porter, 2008

Når de begynte å investere tungt inn i automatiserte distribusjonssentre, strekkodeteknologi og salgsregistreringssystemer, skapte de store stordriftsfordeler som endret konkurransedynamikken. Det ble vanskeligere for nye aktører å komme inn i markedet.

La oss gå grundigere inn i porters fem krefter. Vi begynner med trussel fra nye aktører.

Trussel fra nye aktører

Trussel fra nye aktører handler om konkurransen og effekten av at nye selskaper kan gå inn i et marked. Det kan være oppstartsselskaper som starter fra bunn av, eller det kan være eksisterende selskaper i andre bransjer som ekspanderer inn i et nytt marked.

Når det er høy trussel fra nye aktører, vil det skape et press på priser og kostnader, og kreve større investeringer fra bransjens eksisterende aktører.

Et viktig poeng, er at det er selve trusselen som fører til disse tingene, ikke om det faktisk er flere nye aktører som går inn i en bransje. Det behøver ikke å være en historie av nyetableringer for at trusselen er stor.

Inngangsbarrierer

Inngangsbarrierer refererer til de hindringene som fører til at færre nye selskaper ønsker å gå inn i et marked.

Tenk på bransjen for produksjon av biler. For å kunne ta opp kampen med de eksisterende bilprodusentene, som blant annet Volkswagen, Audi og Toyota, må nye aktører investere betydelige summer i forskning og utvikling, fabrikker og markedsføring. De må bruke store ressurser på å lage biler, og i tillegg utvikle et komplekst distribusjonsnettverk. Derfor er trusselen fra nye aktører lav. De færreste er villig til å satse milliarder av kroner på et såpass usikkert veddemål.

Dette betyr ikke at det ikke kan skje. I overgangen fra bensinbiler til elektriske biler, har Tesla og andre elektriske bilprodusenter klart å etablere seg.

Her er en liste med inngangsbarrierer som demper trusselen fra nye aktører:

- Sterk merkevarelojalitet til eksisterende aktører

- Kostnadsfordeler blant eksisterende aktører

- Reguleringer

- Investeringer nye aktører må gjøre for å konkurrere

- Tilgang til leverandørnettverk

- Distribusjonsnettverk

- Forventet svar på ny konkurranse fra eksisterende aktører

Flyindustrien og flyselskaper er for eksempel strengt regulert. Det er sikkerhets- og miljøkrav, som krever omfattende sertifiseringer og godkjenninger for å kunne operere. Noe som gjør det krevende for nye aktører å komme inn på markedet. I tillegg vil nye flyselskaper forvente sterk respons fra etablerte flyselskaper, som kan tilby spesialtilbud på de samme rutene for å presse de.

Merker som Louis Vuitton og Chanel har bygget opp en sterk merkevarelojalitet basert på eksklusivitet, kvalitet, og status. Nye aktører må jobbe hardt for å oppnå samme anerkjennelse.

Produksjon av halvledere krever enorme investeringer i avansert teknologi, produksjonsfasiliteter, og forskning, noe som gjør det vanskelig for nye selskaper å konkurrere.

Disse tingene hindrer nye aktører i å gå inn i markedet.

Relevante spørsmål om trusler fra nye aktører

- Er det inngangsbarrierer som hindrer nye selskaper i å etablere seg? Hvor sterke er de?

- Er det store, ressurssterke selskaper i andre bransjer som kan ha et ønske om å etablere seg?

- Er bransjen i endring slik at oppstartsselskaper kan enklere komme inn og ta markedsandeler?

Vil du lære aksjeanalyse? Da er nettkurset Fundamental analyse av aksjer: Finn fantastiske selskaper perfekt for deg. Lær hvordan profesjonelle investorer analyserer aksjer og finner de beste investeringene.

Trussel fra substitutter

Trussel fra substitutter handler om konkurransen fra andre produkter og tjenester som fyller det samme behovet til kunden.

Når det er høy trussel fra substitutter, vil det føre til prispress og lavere lønnsomhet. En bransje som trues av substitutter må innovere for å opprettholde sin posisjon. Det blir viktig å skille seg ut for å tjene penger. På den andre siden, desto vanskeligere det er for kunder å finne gode substitutter, desto mer vil de være villig til å betale for bransjens og selskapets produkt.

I transportmarkedet for nærtransport er det haugevis av substitutter. Skal du til et sted i nærområdet, kan du gå, eller bruke buss, bil, trikk, sykkel, sparkesykkel og taxi. Et sparkesykkelselskap konkurrerer med andre sparkesykkelselskaper, men også med tilbydere av buss og taxi.

Netflix konkurrerer ikke bare med andre streamingselskaper som Disney+, Prime Video og Apple TV+, men også med kino, live-underholdning og lineær TV. De er substitutter til Netflix. Når du sitter i sofaen på kvelden og skal slappe av med underholdning, fyller lineær-TV det samme behovet som Netflix.

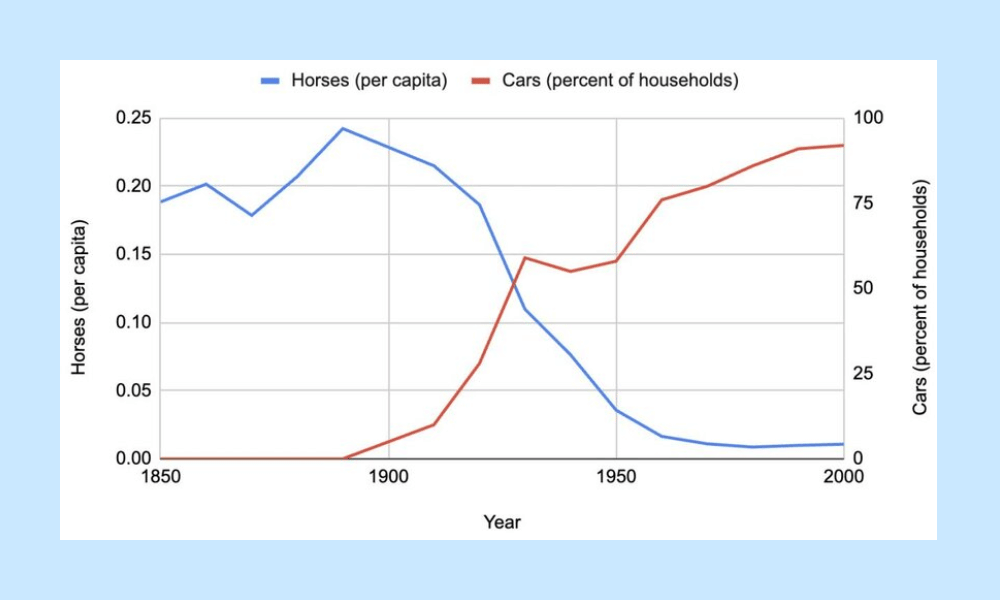

Bilen gjorde hesten tilnærmet verdiløs i første halvdel av 1900-tallet. Den fylte mange av de samme funksjonene og ga kundene mer verdi for pengene. Kundene kunne plutselig reise lenger, komme seg raskere fra A til B, og bruke mindre tid på vedlikehold. Hesten som transportmiddel ble utkonkurrert av et bedre substitutt.

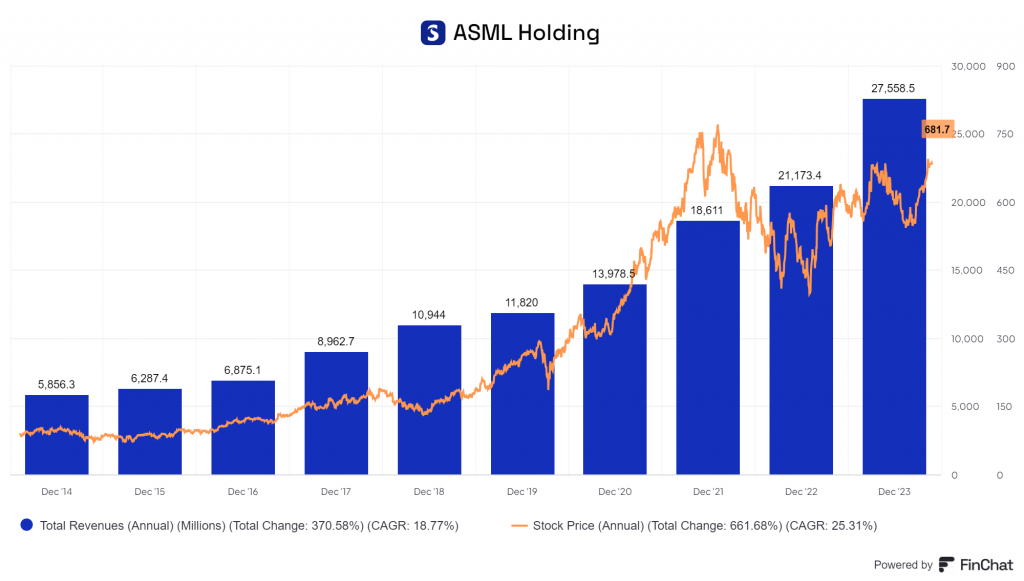

ASML Holding og litografimaskiner

Det nederlandske selskapet ASML Holding (ticker: ASML) produserer avanserte litografimaskiner, som er essensielle i produksjonen av halvlederbrikker. Disse brikkene finner du overalt – blant annet i mobiltelefonen din, kjøleskapet og smartklokka du bruker. De blir bare viktigere og viktigere, og derfor ønsker teknologiselskaper de aller mest avanserte. ASML Holdings største kunder er Intel fra USA, Samsung fra Sør-Korea og TSMC fra Taiwan.

Per i dag finnes det ingen direkte substitutter som kan produsere de mest avanserte halvlederne med EUV-teknologi på samme nivå som ASML Holding. De er i en posisjon med lav til ingen trussel fra substitutter.

Relevante spørsmål om trusler fra substitutter

- Er det andre produkter og tjenester som fyller det samme behovet til kunden?

- I hvor stor grad klarer substitutter å fylle behovet til kunden?

- Hvordan skiller selskapet seg fra substitutter som fyller de samme behovene?

Liker du utbytteaksjer? I nettkurset Utbytteaksjer: Bygg formue med en solid utbytteportefølje lærer du å finne solide utbytteaksjer som betaler utbytte i lang tid.

Kundens forhandlingsmakt

Kundenes forhandlingsmakt handler om i hvor stor grad kundene kan presse ned prisene eller øke kostnadene ved å forlange bedre kvalitet. Når kundene har høy forhandlingsmakt tar

Tegn på at en kundegruppe har forhandlingsmakt ovenfor bransjen:

- Konsentrasjon av kunder: Når et selskap eller en bransje har få kunder som kjøper store mengder, har kundene større forhandlingsmakt fordi selskapet er avhengig av dem Hvis et selskap i tillegg har høye faste kostnader, blir de desto mer avhengig av ordre fra kundene. De må betales uavhengig av produksjonsvolum eller salg.

- Ingen differensiering: Hvis det er lite differensiering i en bransje har kunden større makt. De kan enkelt bytte leverandør, noe som fører til aggressiv priskonkurranse for å vinne kunder.

- Ingen byttekostnader: Manglende byttekostnader gir kundene mer makt, da de enkelt kan bytte til andre leverandører uten kostnad.

- Trusselen om baklengsintegrasjon: Hvis kundene kan produsere produktet selv, og leverandøren tror på det, har de større forhandlingsmakt. Se for deg en baker som kjøper nystekte brød fra en leverandør. Hvis bakeren mener at prisen er for høy eller kvaliteten er for dårlig, kan bakeren bestemme seg for å lage sine egne brød. Når leverandøren vet at dette kan skje, øker det kundens forhandlingsmakt.

Europris ASA, Orkla ASA og andre vareforhandlere driver i praksis med baklengsintegrasjon når de introduserer sine egne merkevarer (EMV). Det gir dem mer forhandlingsmakt overfor sine leverandører.

Prissensitivitet

I hvilken grad kundene er prissensitive har også mye å si for deres forhandlingsmakt – eller ønske om å forhandle, kan du vel si.

Når kundene er prissensitive, vil de være mer tilbøyelige til å sammenligne priser mellom leverandører og velge den som tilbyr den laveste prisen for en gitt kvalitet. Dette gjør at leverandører kan bli tvunget til å redusere prisene eller forbedre sine vilkår for å forbli konkurransedyktige.

Tegn på at en kundegruppe er prissensitiv:

- Stor kostnad: Hvis et produkt er betydelig i kostnadsstrukturen, vil kunden være mer bevisst på prisen. Siden en reduksjon i prisen får desto mer effekt på bunnlinjen.

- Lav lønnsomhet: Hvis kunden har dårlig råd, svak likviditet eller generelt sett et stramt budsjett, blir de mer prissensitive. De er nødt til å holde kostnadene nede for å overleve.

- Viktighet: Jo viktigere et produkt er for kundens kjernevirksomhet, desto mindre prissensitive blir de. For eksempel, sykehus vil være mer opptatt av kvalitet enn pris når de kjøper avansert medisinsk utstyr, fordi kvaliteten på deres tjenester er avhengig av det. Hvis produktet derimot oppfattes som mindre kritisk, vil kunden være mer prisbevisst.

- Ingen ringvirkninger: Hvis et produkt gir mye tilleggsverdi – for eksempel at det effektivisere andre prosesser eller reduserer andre kostnader i driften – så vil kunden fokusere mindre på pris. Kjent som en “Force Multiplier“. Kundens fokus på pris avhenger altså også av hvilken tilleggsverdi produktet tilfører. For eksempel, automatisert produksjonsutstyr gir kostnadsbesparelser i mange ledd over tid, noe som gjør kunden mindre prissensitiv.

Relevante spørsmål om kundens forhandlingsmakt

- Hvor mange kunder finnes det i markedet? Har selskapet mange kunder, eller er det avhengig av noen få store kunder?

- Hvor lett er det for kundene å bytte til en konkurrent?

- Hvor differensierte er produktene eller tjenestene som tilbys?

- Hvor prisfølsomme er kundene? Endrer dette seg under forskjellige markedsforhold?

- Hvor viktig er selskapets produkt for kundene?

Lær mer 5 grunner til at en aksje stiger i pris! Når du forstår de underliggende årsakene til at en aksje kan stige, vil du bli i bedre stand til å vurdere potensielle investeringer.

Leverandørens forhandlingsmakt

Leverandørenes forhandlingsmakt handler om i hvor stor grad leverandører kan presse opp prisene. Når leverandørene har høy forhandlingsmakt tar de mer av den totale verdiskapningen.

Tegn på at en leverandørgruppe har forhandlingsmakt ovenfor bransjen:

- Konsentrasjon av leverandører: På samme måte som at kundene har forhandlingsmakt hvis de er få, har leverandører også forhandlingsmakt hvis de er få. Det gir et selskap mindre forhandlingsrom siden det ikke er så mange alternativer.

- Unikt eller viktig: En leverandør har mer forhandlingsmakt hvis det selger noe som er unikt eller viktig. For eksempel, hvis en leverandør har et patent på en teknologi som er kritisk for produksjonen, kan de diktere vilkårene mer. ASML Holding har forhandlingsmakt ovenfor sine kunder, siden ingen andre klarer å matche deres halvlederbrikker.

- Byttekostnader: Jo mer kostbart det er for et selskap å bytte leverandør, jo mer makt vil leverandøren ha.

- Trussel om å gjøre det selv: Hvis en leverandør kan produsere et sluttprodukt på egenhånd, eller at kunden er bekymret for at dette kan skje, har de mer makt ovenfor kundene. Tenk deg en kaffeprodusent som er helt avhengig av en unik kaffebønne som bare en enkelt leverandør tilbyr. Leverandøren kan øke prisene eller truer med å starte egen kaffemerke, noe som gir leverandøren betydelig forhandlingsmakt.

- Volum: Når et selskap kjøper store mengder av produksjonen til en leverandører, sitter de med mer makt ovenfor leverandøren. Leverandøren vil med andre ord være mer tilbøyelig til å tilby gunstige vilkår for å beholde en viktig kunde.

Bransjens kostnadsstruktur

For å identifisere viktige leverandører til et selskap, kan du se på kostnadsstrukturen til selskapet og bransjen det opererer i.

Vikane og Knappskog (2015) analyserte kostnadsstrukturen til oppdrettsbransjen. De fant at fôr utgjorde omtrent 50% av kostnadsbasen, og at det bare var tre store leverandører av fôr – Skretting, Biomar og EWOS.

Siden oppdrettsbransjen består av en hel haug med selskaper som kjøper fôr, og det samtidig er noen få leverandører av denne viktige innsatsfaktoren, gir det leverandørene makt.

Sett under ett konkluderer vi med at leverandørmakten er moderat til høy og representerer en reell trussel for marginene i oppdrettsbransjen til tross for relativt lave byttekostnader. – Vikane og Knappskog (2015)

Sunde og Sunde (2019) identifiserte at varekostnad og personalkostnader er relativt stor i bvu-bransjen (bredt vareutvalg).

På bakgrunn av at varekostnad og personalkostnader er de største kostnadspostene til aktørene i bvu-bransjen, har vi valgt å fokusere på vareleverandørenes og butikkmedarbeidernes forhandlingsmakt. Forhandlingsmakten til utleiere av butikklokaler, transportører, leverandører av IT-utstyr og systemer for lagerstyring vil ikke analyseres nærmere. – Sunde og Sunde (2019)

Derfor var det hensiktsmessig å undersøke vareleverandørenes og butikkmedarbeidernes forhandlingsmakt når de analyserte Europris ASA.

Relevante spørsmål om leverandørenes forhandlingsmakt

- Hvilke kostnader utgjør den største delen i kostnadsstrukturen?

- I hvilken grad er selskapet avhengig av leverandørene sine? Hvor avhengig er selskapet av en spesifikk leverandør?

- Hva er byttekostnadene for å skifte leverandør?

- Hvor viktig er selskapet som kunde for leverandørene?

- Hvor lett er det for leverandøren å finne andre kunder?

Lær mer Hvordan verdsette aksjer: Skal du lykkes med investering i aksjer, er det avgjørende at du vet hvordan du verdsetter aksjer.

Rivalisering blant dagens konkurrenter

Rivalisering blant dagens konkurrenter handler om hvor intens konkurransen er mellom aktørene i en bransje.

En konkurrent er et selskap som leverer det samme produktet eller tjenesten. Dette er ikke det samme som substitutter. Netflix, Disney+ og Prime Video er konkurrenter, mens lineær-TV er et substitutt til disse.

Ifølge Porter, er det to faktorer som avgjør graden av konkurranse mellom aktørene i en bransje.

- Konkurransens intensitet

- Grunnlaget for konkurranse

Hvis konkurransen er intens og aktørene konkurrerer hovedsakelig på pris, vil det gå hardt ut over lønnsomheten i bransjen.

Konkurransens intensitet

For det første, kommer det an på hvor intenst konkurransesituasjonen er.

Hvis det er mange konkurrenter eller om aktørene er omtrent samme størrelse, vil det føre til hard konkurranse. Det er ingen voksne (markedsledere) til stedet som setter en bransjestandard.

Vokser bransjen sakte vil konkurransen om markedsandelene være større. Den eneste måten å oppnå høy vekst, er å ta kunder fra konkurrenter.

Utgangsbarrierer vil også gjøre konkurransen mer intens. Det er det motsatte av inngangsbarrierer, og handler om hvor vanskelig det er å forlate en bransje.

To utgangsbarrierer:

- Spesialiserte eiendeler: Hvis et selskap har investert i svært spesifikke eiendeler, kan det være vanskelig å selge disse eiendelene eller bruke dem til noe annet.

- Ledelsens dedikasjon: Ledelse kan også være spesielt knyttet til selskapet, noe som gjør det vanskelig å avslutte den – selv når det er lurest rent økonomisk. For eksempel, tenk på familieeide selskaper, som Walmart (Walton-familien eier nesten halvparten av selskapet), eller selskaper hvor ledelsen har investert betydelig tid og ressurser, som for eksempel Tesla og Elon Musk. Dette intensiverer konkurranselysten.

Grunnlaget for konkurranse

En annen viktig faktor er grunnlaget for konkurransen. I bransjer hvor konkurransen hovedsakelig dreier seg om å tilby den laveste prisen til kundene, kan dette resultere i et kappløp mot bunnen. Det er ofte enkelt å matche priskutt!

Problemet med priskrig for selskapene, er at det er en direkte overførsel av verdi til kunden.

Rivalry is especially destructive to profitability if it gravitates solely to price because price competition transfers profits directly from an industry to its customers. – Porter, 2008

Flyindustrien møter denne utfordringen. Produktet, altså flyreiser, er i stor grad standardiserte og vanskelig å differensiere fra konkurrentenes tilbud. Dette gjør at pris blir den dominerende konkurransefaktoren. Skal man vinne i et slikt marked, er det avgjørende å ha en kostnadsfordel.

I motsetning til dette har du salg av luksusklokker, som Rolex og Patek Philippe. I denne bransjen konkurrerer aktørene i større grad på kvalitet, merkevare og opplevelse av luksus. Det vil i mindre grad ødelegge lønnsomheten i bransjen, siden konkurransen handler om å forbedre verdiforslaget ut til kunden.

Relevante spørsmål om rivalisering

- Hvor mange konkurrenter er det i markedet?

- Hvordan er vekstraten i bransjen?

- Hvor differensierte er produktene som tilbys av konkurrentene?

- Hva er statusen for fusjoner og oppkjøp i bransjen?

- Er det utgangsbarrierer i bransjen?

- Konkurreres det på pris eller kvalitet?

Lær mer SWOT-analyse er et av de enkleste og mest effektive rammeverkene du kan bruke for å analysere aksjer og finne gode investeringer.

Til slutt

Porters Fem Krefter har, siden sin introduksjon i 1979, vært et essensielt verktøy for å forstå konkurransedynamikk og bransjestrukturer for investorer og forretningsledere.

Ved å analysere trusselen fra nye aktører, substitutter, kunders og leverandørers forhandlingsmakt, samt rivalisering blant eksisterende konkurrenter, gir modellen en helhetlig innsikt i de langsiktige faktorene som påvirker lønnsomheten i en bransje.

Good industry analysis does not just list pluses and minuses but sees an industry in overall, systemic terms. Which forces are underpinning (or constraining) today’s profi tability? How might shifts in one competitive force trigger reactions in others? Answering such questions is often the source of true strategic insights. – Porter, 2008

Når du investerer i aksjer, gir Porters fem krefter deg et langsiktig fortrinn i markedet. Mens alle andre river seg i året over at selskapet ikke innfridde forventningene til det siste kvartalet, vet du hvilke faktorer som faktisk er med å drive lønnsomheten over tid.

Kilder:

Michael E. Porter (2008), The Five Competitive Forces That Shape Strategy. Harvard Business Review.

https://hbr.org/2008/01/the-five-competitive-forces-that-shape-strategy

Tomlinson, B., Torrance, A. W., & Ripple, W. J. (2023). Scientists’ warning on technology. ResearchGate. https://www.researchgate.net/publication/370227544_Scientists%27_Warning_on_Technology

Vikane, S., Knappskog, K., & Ordemann, E. (2015). Verdsettelse av Marine Harvest Group. Norges Handelshøyskole. https://openaccess.nhh.no/nhh-xmlui/handle/11250/2383375

Sunde, E. G., & Sunde, L. G. (2019). Strategisk regnskapsanalyse og verdsettelse: Europris ASA. Norges Handelshøyskole. https://hdl.handle.net/11250/2644678