En avskrivning er en planlagt kostnadsføring av slitasje på et driftsmiddel i en regnskapsperioden. På engelsk heter det depreciation.

Når et selskap investerer i et driftsmiddel – som skal brukes lenger enn én regnskapsperiode – sier regnskapsregler at det ikke er lov å kostnadsføre hele investeringen. Å kostnadsføre betyr å føre opp hele investeringen som en kostnad i resultatrapporten.

I følge regnskapsloven skal eiendeler “til varig eie eller bruk” avskrives. Derfor estimeres forventet levetid for driftsmidler og investeringskostnaden blir fordelt på levetiden.

La meg ta en eksempel.

Hvordan fungerer avskrivning?

Selskapet Digging ASA har landet en kontrakt for et entreprenørfirma og må investere i en gravemaskin. I år 0 investerer de 1 000 000 kr i en moderne gravemaskin.

Forventet levetid til gravemaskinen estimeres til 5 år. Digging ASA avskriver driftsmidler etter en lineær avskrivningsmetode som innebærer at de avskriver 10 % av investeringen hvert år. Det vil si at hvert år i denne 5 års perioden kostnadsfører de 200 000 kr som en avskrivning.

Slik vil det se ut:

| År | Kontantstrøm | Kostnad |

| 0 | -1 000 000 kroner | 0 |

| 1 | 0 | -200 000 kr |

| 2 | 0 | -200 000 kr |

| 3 | 0 | -200 000 kr |

| 4 | 0 | -200 000 kr |

| 5 | 0 | -200 000 kr |

Selve betalingen for driftsmidlet skjer i år 0 – 1 000 000 kr går ut av kontoen og fremkommer i kontantstrømrapporten – men 200 000 kr blir avskrevet hvert år for å komme frem til resultatet i regnskapsperioden.

Avskrivning av immaterielle eiendeler

Avskrivninger skjer også på immaterielle eiendeler (utenom goodwill), men da kalles de amortiseringer. På engelsk heter det da amortization. Derav navnet Earnings before interest, taxation, depreciation and amortization.

IMMATERIELLE EIENDELER

Eiendeler i selskapet som ikke er fysiske. Det er blant annet varemerket, forskning og utvikling, et forretningsnavn og patenter.

KOMMENTAR

Obs! Begrepet amortisering brukes også om nedbetaling av lån. Et selskap amortiserer lån, det vil si, de betaler ned avtalte avdrag.

Hvordan beregnes avskrivning?

Et driftsmiddel blir enten avskrevet lineært (vanligst) eller ved bruk av saldometoden. Ved lineær avskrivning avkskrives det et like stort beløp hvert år, som i eksempelet over. Ved saldometoden avskrives det en fast prosentsats hvert år.

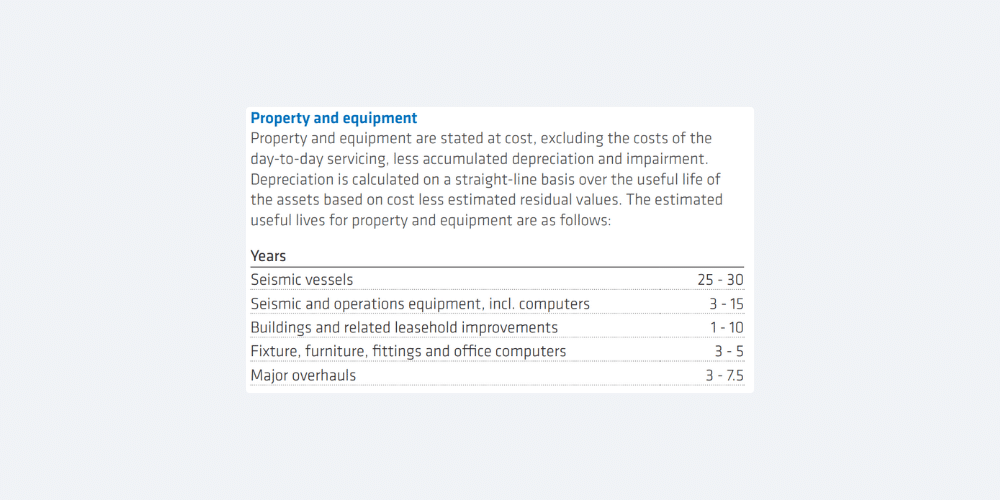

I notene får du informasjon om hva slags forventet levetid de opererer med på eiendelene sine og hvor mye de har avskrevet allerede.

Eksempel fra årsrapporten til PGS i 2022:

Når de investerer i et skip avskrives investeringsbeløpet over 25 – 30 år.

Avskrivning av leieutgifter

I regnskapet er det ikke lenger bare driftsmidler som blir avskrevet og havner under avskrivninger. Regnskapsstandarden IFRS 16 ble innført i 2019, det førte til at leieutgifter også blir kostnadsført som avskrivninger.

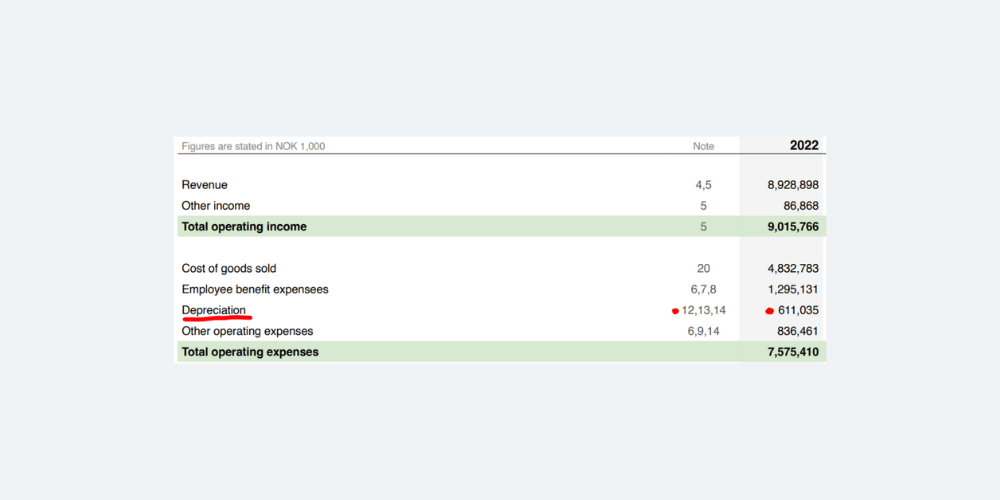

Europris sine avskrivninger i 2022

I regnskapet til Europris har de kostnadsført 611 millioner kr i avskrivninger.

Så hva er disse avskrivningene for? Note 12, 13 og 14 gir svaret.

Der kommer det frem følgende:

- Amortisering av immaterielle eiendeler (software) = 30 millioner kr

- Avskrivning av driftsmidler (eiendom, bygninger, inventar) = 81 millioner kr

- Avskrivning av leieavtaler (bygninger, kjøretøy og inventar) = 499 millioner kr

Her ser vi at største delen av Europris sine avskrivninger faktisk er i forbindelse med leieavtaler.

Les også: Hva er forskjellen på avskrivninger og nedskrivninger?

Vanlige spørsmål om avskrivning

Avskrivninger er en kostnad på lik linje med andre kostnader. Det er en planlagt kostnadsføring av slitasje på driftsmidler i en regnskapsperioden. Når et selskap investerer i et driftsmiddel må det avskrive investeringen over flere år.

Alle eiendeler kan ikke avskrives. Regnskapsloven sier at varer som er ment til “til varig eie eller bruk” kan skrives av.

Det kommer an på levetid og avskrivningsmetode. Jo lenger levetid, jo mindre årlige avskrivninger siden investeringskostnaden fordeles ut over flere år. Et selskap kan velge en lineær avskrivning (lik avskrivning hvert år) eller saldometoden (en prosentsats hvert år).