Investerer du i aksjer som betaler utbytte? Da må du vite om direkteavkastning. Det er et finansielt nøkkeltall som hjelper deg med å vurdere forventet avkastning fra en aksjeinvestering.

I denne artikkelen skal jeg forklare hva direkteavkastning er, hvordan du regner den ut og hvorfor høy direkteavkastning ikke nødvendigvis er bra. Unngå å bli lurt av det som kan virke som en god mulighet.

Hva er direkteavkastning

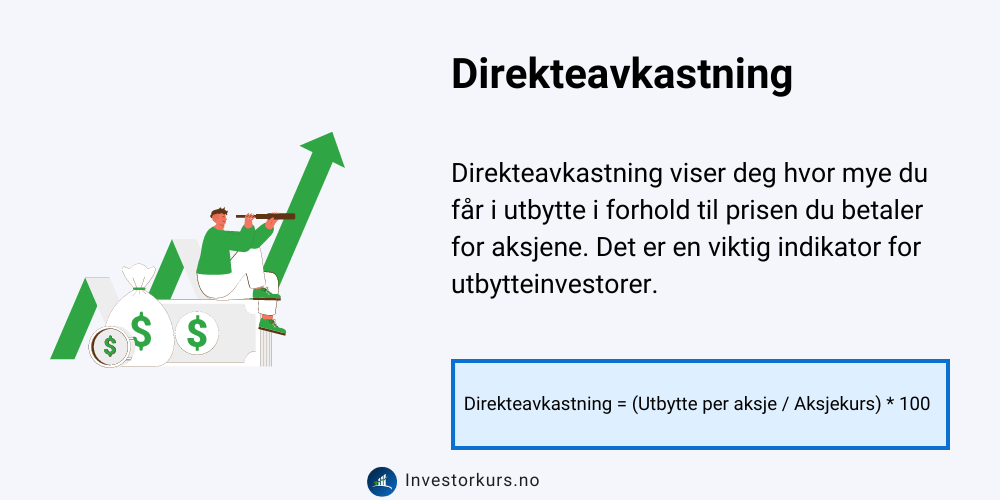

Direkteavkastning (engelsk: dividend yield) er et finansielt nøkkeltall som viser deg hvor mye et selskap betaler ut i utbytte i forhold til prisen. Det viser altså hvor mye du mottar i utbytte (i prosent) når du investerer i en aksje.

Direkteavkastning er spesielt viktig for utbytteinvestorer. De ønsker å investere i utbytteaksjer som regelmessig betaler utbytte. Direkteavkastning gir dem et mål på hvor mye de vil motta i utbytte.

Mange nybegynnere tror at høy direkteavkastning er en god investering. Tankegangen er at man får godt betalt for investeringen. Dette er en vanlig misforståelse; høy direkteavkastning kan være misvisende.

Før jeg går nærmere inn på det, skal du lære å regne ut direkteavkastning.

Hvordan regne ut direkteavkastning

For å regne ut direkteavkastning trenger du å vite hva selskapet betaler i utbytte og selskapets markedsverdi. Her kan du bruke enten utbytte per aksje og aksjekursen, eller utbytte i kroner og markedsverdi.

Formel for direkteavkastning:

FORMEL: DIREKTEAVKASTNING

Direkteavkastning = (Utbytte per aksje / Aksjekurs) * 100

Direkteavkastning = (Utbytte i kr / Markedsverdi) * 100

La oss si at et selskap betaler ut 1 kr per aksje i utbytte og aksjekursen er 20 kr. Det gir en direkteavkastning på 5%.

UTREGNING

(1/20) * 100 = 0,05 * 100 = 5%

Hvis dette selskapet betalte ut 1 kr per aksje i utbytte hvert år, vil du motta 5% avkastning. Dette kan sammenlignes med en rente du får på et lån. Som långiver vil du motta en avtalefestet rente. Forskjellen med aksjer og direkteavkastning, er at “renten” – altså utbyttet – ikke er avtalefestet. Det er usikkert om du vil motta det.

Lær mer Utbyttemodellen er en verdsettelsesmodell som baserer seg på at et selskap er verdt nåverdien av sine fremtidige utbyttebetalinger.

Det er fort gjort å tenke at jo høyere direkteavkastning, jo bedre er det for meg. Men la meg vise deg hvorfor dette kan ende opp med å bli en dyr lærepenge.

Ikke bli lurt av høy direkteavkastning

Høy direkteavkastning kan virke spennende, men det er viktig å være oppmerksom på de underliggende årsakene til høy direkteavkastning. To ugunstige situasjoner som kan gi høy direkteavkastning er sykliske selskaper ved slutten av en syklus og selskaper som er i trøbbel. Du vil ikke være sistemann til å investere i et selskap på vei nedover.

Høy direkteavkastning i sykliske selskaper

Sykliske selskaper opererer i bransjer som er følsomme for økonomiske svingninger. To bransjer som viser høy grad av syklikalitet er eksempelvis shipping og oljeproduksjon.

Disse selskapene kan ha høye utbytter i perioder med økonomisk vekst, men når det snur, reduseres inntjeningen og utbyttet kraftig. Markedet forutser vanligvis disse svingningene og prise aksjene deretter, noe som resulterer i en høy direkteavkastning før en nedgangsperiode.

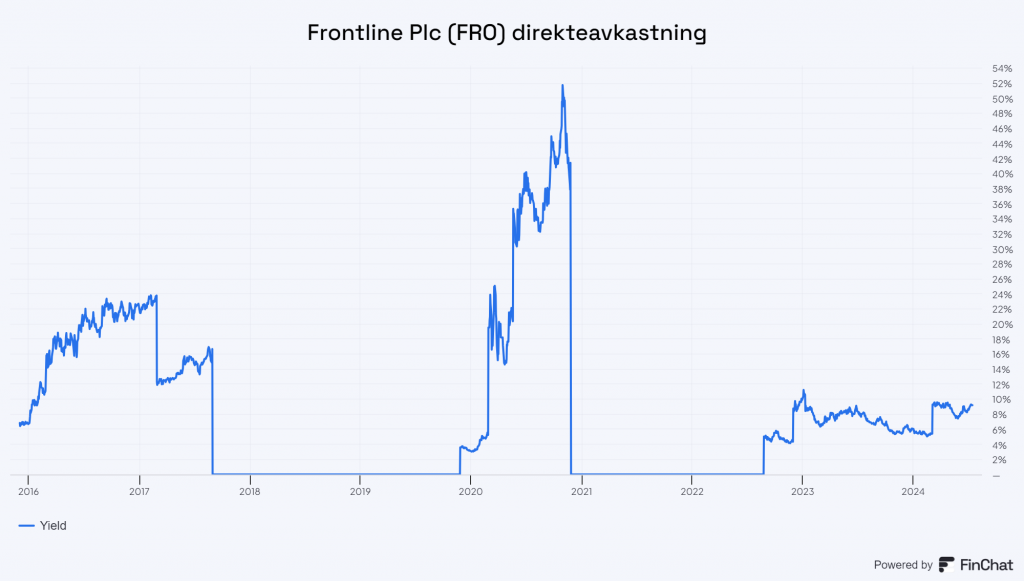

Utbyttet til Frontline Plc er et godt eksempel på syklikalitet:

Her er direkteavkastningen hentet ut for samme periode. Legg merke til at direkteavkastningen er oppe i 50% i 2020! Markedet forventer med andre ord ikke at dette vil vedvare.

Selskaper i trøbbel

Selskaper i trøbbel kan også ha høy direkteavkastning. Når en aksjekurs faller betydelig på grunn av dårlig resultat eller som en forventning til dårlige resultater, kan direkteavkastningen virke høy når man beregner den ut ifra siste års utbytte. Imidlertid kan et slikt selskap stå overfor problemer som fører til kutt eller fullstendig stopp i utbytteutbetalinger.

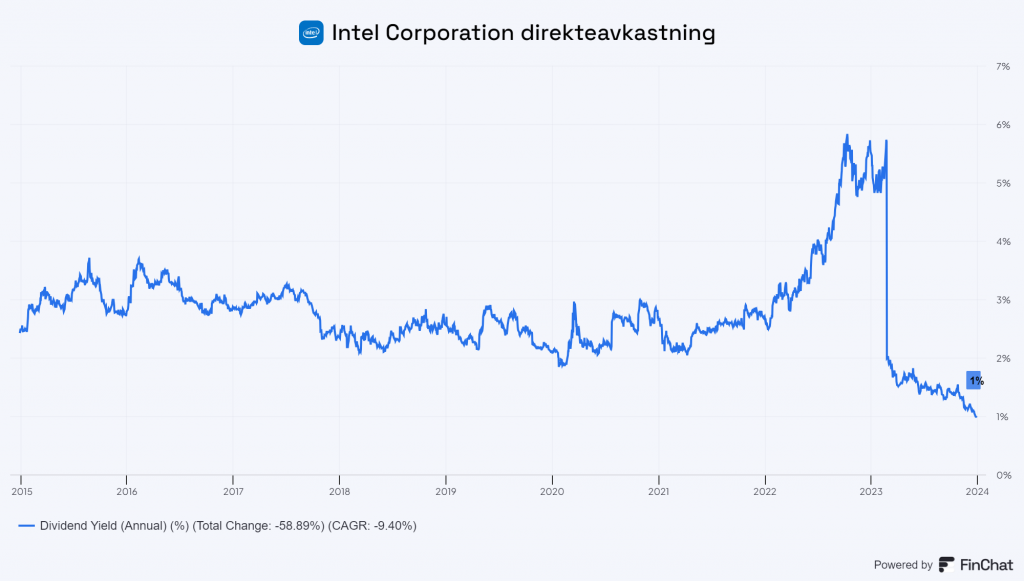

I februar 2023 annonserte Intel Inc, et stort og kjent selskap i teknologisektoren, at de måtte kutte utbytte med 66%. I en årrekke hadde de betalt og økt kvartalsvis utbytte.

Selv finansdirektøren sa i det foregående kvartalet at de skulle fortsette å betale et konkurransedyktig utbytte.

“We’re going to remain committed to being very prudent around how we allocate capital for the owners.” sa Dave Zinsner, CEO for Intel, og la til, “We are committed to maintain a competitive dividend.”.

Men så sa det stopp.

En nybegynner, som sannsynligvis hadde hørt om Intel og sett den lange og økende historikken med utbyttebetalinger, ville trodd det var en god investering. Synet av nesten 6% direkteavkastning fra denne solide kjempen virker spennende. Her kan man jo virkelig få godt betalt.

Et år senere kuttes utbyttet og direkteavkastningen forsvant som følge av det. Intel er et prakt eksempel på at du ikke bør ene og alene vurdere aksjer basert på direkteavkastning.

Utfordringen er at når du oppdager en utbytteaksje med en høyere enn vanlig direkteavkastning, kan det både være en utbyttefelle og en god mulighet. I noen få tilfeller, så tar også markedet feil.

Hva hvis Intel i realiteten faktisk ikke måtte kutte utbytte og selskapet var like sterkt som før? Markedet hadde overreagert. Da hadde dette vært en ypperlig mulighet til å investere i et selskap med høy direkteavkastning.

Når du investerer er det utrolig viktig å ha en forståelse for at markedet er fremtidsrettet.

Liker du utbytteaksjer? I nettkurset Utbytteaksjer: Bygg formue med en solid utbytteportefølje lærer du å finne solide utbytteaksjer som betaler utbytte i lang tid.

Hvordan analysere direkteavkastning og aksjer

Som du forstår nå, er det avgjørende å se forbi direkteavkastning når du skal ta et investeringsvalg. Du må undersøke de underliggende økonomiske forholdene og selskapets finansielle helse for å vurdere direkteavkastning og utbytteaksjer.

Start med å still deg disse to spørsmålene når du oppdager en aksje med høy direkteavkastning:

- Er direkteavkastningen unormal høy? Er den høyere enn den har vært historisk?

- Er direkteavkastningen høyere enn nære konkurrenter?

Om svaret er ja, kan dette indikere at markedet forventer vanskeligere tider.

Her er tre ytterligere datapunkter du kan se nærmere på:

Øker utbytteandelen?

Utbytteandel viser deg hvor stor andel av resultatet som blir utbetalt i utbytte. Du finner den ved å ta utbytte per aksje delt på inntjening per aksje (EPS).

FORMEL: UTBYTTEANDEL

Utbytteandel = (Utbytte per aksje / EPS ) * 100

Hvis utbytteandel øker over tid, betyr det med andre ord at selskapet betaler ut mer og mer av resultatet i utbytte. Det er ikke bærekraftig. Et selskap som betaler ut 80-100% av resultatet i utbytte er sårbart.

Start med å undersøke utbyttepolitikken til selskapet.

- Har de en utbyttepolitikk?

- Hva er målsetningen?

Deretter kan du se nærmere på utbytteandelen. En økende utbytteandel kan indikere at selskapet betaler ut mer i utbytte enn de faktisk har råd til. For eksempel kan et selskap som prioriterer utbytteutbetalinger over investering i virksomheten, få utfordringer med å opprettholde vekst og konkurranseevne på sikt.

- Øker den?

- Er den høyere enn historisk utbytteandel?

Og hvis den er unormalt høy, hva er årsaken til det? Er det på grunn av midlertidige problemer/utfordringer eller er det på grunn av vedvarende endringer i den underliggende økonomien til selskapet?

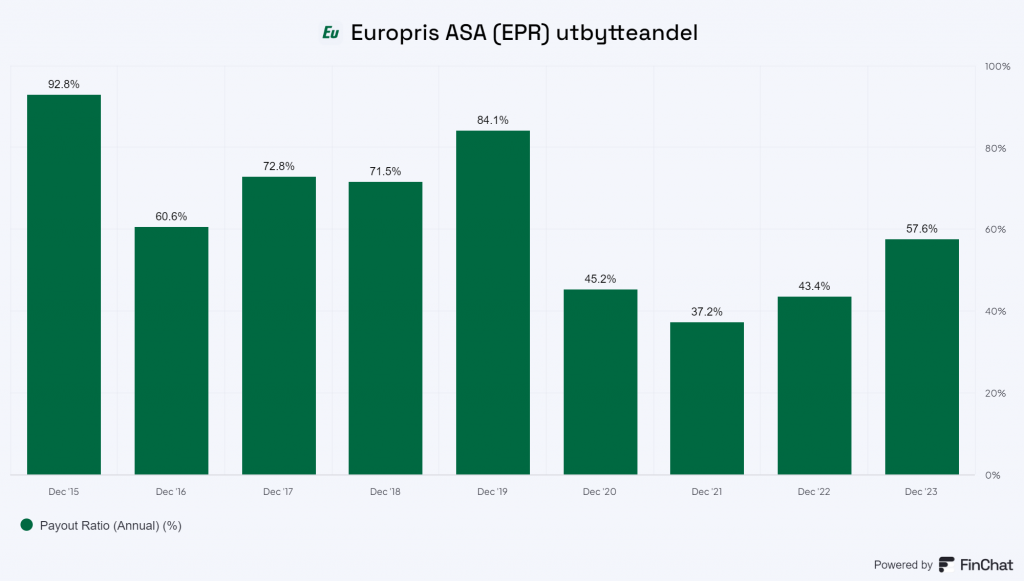

Her er utbytteandelen til Europris:

Europris har i skrivende stund en målsetning om å betale ut 50-60% i utbytteandel hvert år.

Lær mer 5 grunner til å selge en aksje! I denne artikkelen lærer du de 5 viktigste grunnene til å selge, og et nyttig salgsverktøy.

Faller selskapets kontantstrøm?

En nedgang i den operasjonelle kontantstrømmen er et annet rødt flagg å se opp for ved vurdering av utbytteaksjer.

Den operasjonelle kontantstrømmen reflekterer mengden kontanter som genereres gjennom selskapets vanlige forretningsaktiviteter. Er den fallende, signaliserer det at kjernevirksomheten er under press. Dette kan skyldes faktorer som fallende salg, økte driftskostnader eller dårligere marginer.

- Hvordan har operasjonell kontantstrøm utviklet seg de siste 3 – 5 årene?

- Er den fallende? Står den stille? Hvorfor? – Midlertidige problemer eller noe som er vedvarende?

En fallende operasjonell kontantstrøm kan til slutt påvirke selskapets evne til å opprettholde eller øke sitt utbytte, og kan indikere at selskapet står overfor underliggende økonomiske problemer som kan kreve nærmere undersøkelse.

Øker gjeldsgraden?

En økende gjeldsgrad indikere at et selskap tar på seg mer gjeld i forhold til egenkapitalen. Dette øker finansiell risiko, og blir spesielt problematisk i perioder med økonomisk nedgang eller stigende renter.

Selskaper som må finansiere utbyttebetalinger med gjeld – siden det ikke klarer å tjene nok fra driften sin – er en forkledd katastrofe.

- Øker gjeldsgraden?

- Hvorfor tar selskapet opp gjeld?

Utbytte forklart på 1-2-3

Hvis du er ukjent med utbytte, la meg gi deg en rask innføring. Utbytte er en utbetaling fra et selskap til sine aksjonærer/eiere. En utbyttebetaling kan komme i tre former:

- et ordinært utbytte

- et ekstraordinært utbytte

- et tilleggsutbytte

Ordinært utbytte

Et ordinært utbytte er den vanligste formen for en utbyttebetaling. Det er utbytte basert på forrige års overskudd.

Når generalforsamlingen “vedtar årsregnskap” – altså at de godkjenner årsregnskapet for det foregående året som er avsluttet – så beslutter de hvordan overskuddet skal fordeles. Som regel legger Styret frem et forslag til fordeling av overskuddet og utbytte. Dette forslaget blir det stemt over i generalforsamlingen.

Ekstraordinært utbytte og tilleggsutbytte

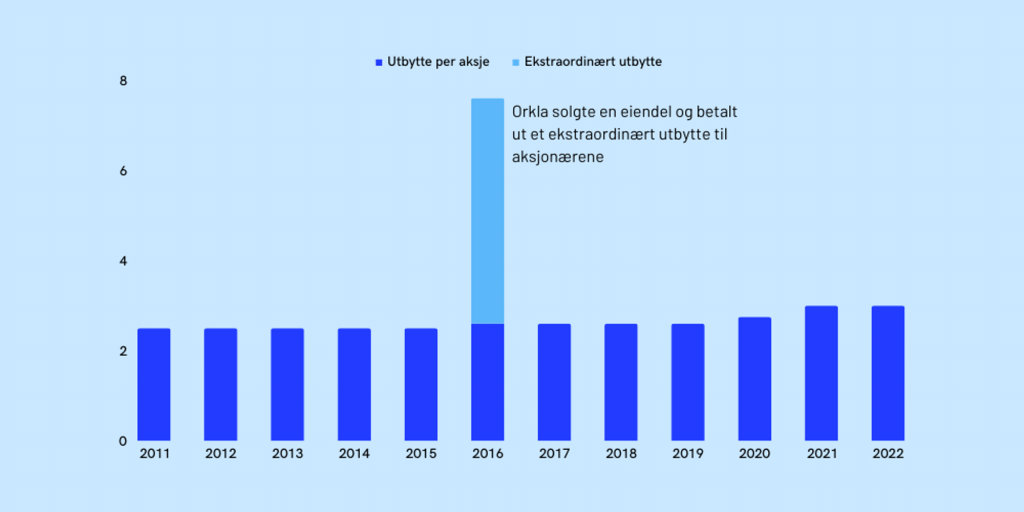

I noen tilfeller velger et selskap å betale ut ekstra penger til aksjonærene. Det kan komme av at de har vært gjennom en spesielt lønnsom periode eller at de har solgt en eiendel. Når de ikke har noen andre lønnsomme prosjekter som trenger penger, kan de velge å dele det ut til aksjonærene.

I 2016 mottok Orkla en del ekstra penger som følge av at de solgte en eiendel. Det ble delt ut til aksjonærene.

Det er gjerne to grunner til at et selskap betaler utbytte:

Signalisere at selskapet går bra

Regelmessige utbytter signaliserer sterk og stabil økonomi, og selskapets tro på fremtiden. Evnen til å øke utbyttet regelmessig oppfattes gjerne positivt og gir selskapet et kvalitetsstempel.

Ingen gode investeringsmuligheter

Når et selskap ikke finner gode investeringsmuligheter, kan det være bedre å betale utbytte. Investorer kan foretrekke dette fremfor å la pengene ligge ubrukt.

Lær mer Hvordan verdsette aksjer: Skal du lykkes med investering i aksjer, er det avgjørende at du vet hvordan du verdsetter aksjer.

Vanlige spørsmål om direkteavkastning

Direkteavkastning viser forholdet mellom utbyttet fra selskapet og prisen for en aksje. Det er et mål på hvor mye du vil få utbetalt i utbytte når du investerer i selskapet.

Yield on cost viser deg hvor mye du mottar i utbytte i forhold til prisen du har kjøpt for aksjene dine. Til forskjell fra direkteavkastning som viser deg forholdet mellom utbytte og prisen fra øyeblikk til øyeblikk, viser yield on cost forholdet mellom utbytte og gjennomsnittsprisen på dine aksjer – noen ganger kjøper du samme aksjer flere ganger til ulik pris.

En god direkteavkastning varierer mellom bransjer og selskaper. Noen bransjer sykliske og noen er defensive. I tillegg er det forskjell på hvilken fase et selskapet er i. En god direkteavkastning for et modent selskap i en defensiv bransje, kan være noe helt annet enn for et syklisk selskap. Start med å undersøk hva direkteavkastningen har vært historisk. Både for selskapet og bransjen som helhet. Det gir deg en pekepinne på hva du kan anse som god.