O’Reilly Automotive (ticker: ORLY) er et unikt selskap av høy kvalitet. Siden 2000 har selskapet økt topplinjen med ~13% årlig, og EPS (fortjeneste per aksje) har økt over 21% årlig i samme perioden. God vekst kombinert med effektiv kostnadskontroll gjør underverker.

O’Reilly Automotive er blant selskapene i S&P 500 indeksen som har gitt best avkastning i løpet av de siste 22 årene, smått utrolig gitt at de opererer innen detaljhandel for bildeler. Det har en disiplinert ledelse og mange gode muligheter for å vokse videre.

Hva gjør O’Reilly Automotive

O’Reilly opererer innen en nisje som kalles “automotive aftermarket”, som betyr varer og tjenester man kjøper til biler og andre kjøretøy etter at kjøretøyene har blitt solgt i første omgang.

O’Reilly selger til både profesjonelle kunder (som regel bilmekanikere som reparerer kjøretøy på vegne av andre) og amatører, såkalte do-it-yourself eller DIY-kunder. I regnskapsåret 2022 kom omtrent 56% av omsetningen fra DIY og 44% fra profesjonelle kunder.

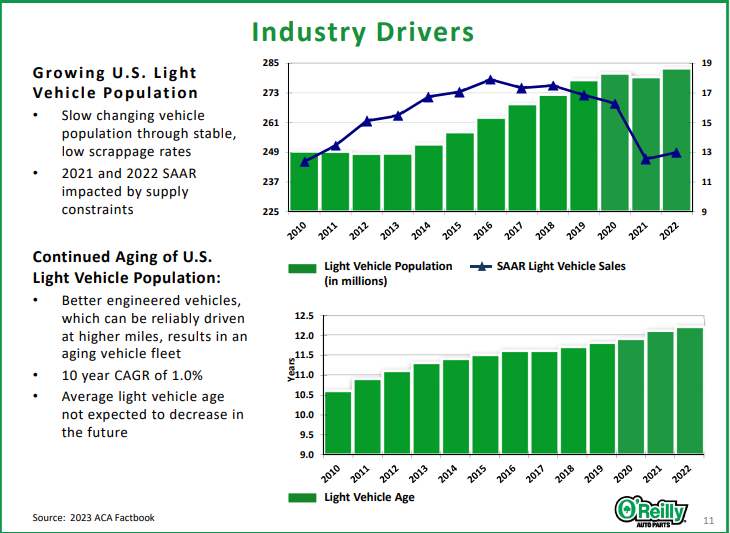

Denne industrien har opplevd en god del medvind i USA i løpet av de siste tiårene. Først og fremst fordi det blir flere biler på veiene og at bilene kjøres lenger før de skrapes. For O’Reilly – som i stor grad selger produkter til eldre kjøretøy som gjerne krever mer vedlikehold og ikke lenger er dekket av garanti – betyr det at antall potensielle kunder stadig øker.

Amerikanere kjører også mer enn tidligere (målt i antall kilometer kjørt hvert år), som igjen fører til økt etterspørsel etter både service og bildeler. Lite tyder på at dette kommer til å endre seg.

Konkurransesituasjonen i bildeler-markedet

Automotive aftermarket består av 4 store amerikanske selskaper – Autozone, O’Reilly, Napa og Advance, i tillegg til regionale bedrifter som spesialiserer seg i visse byer.

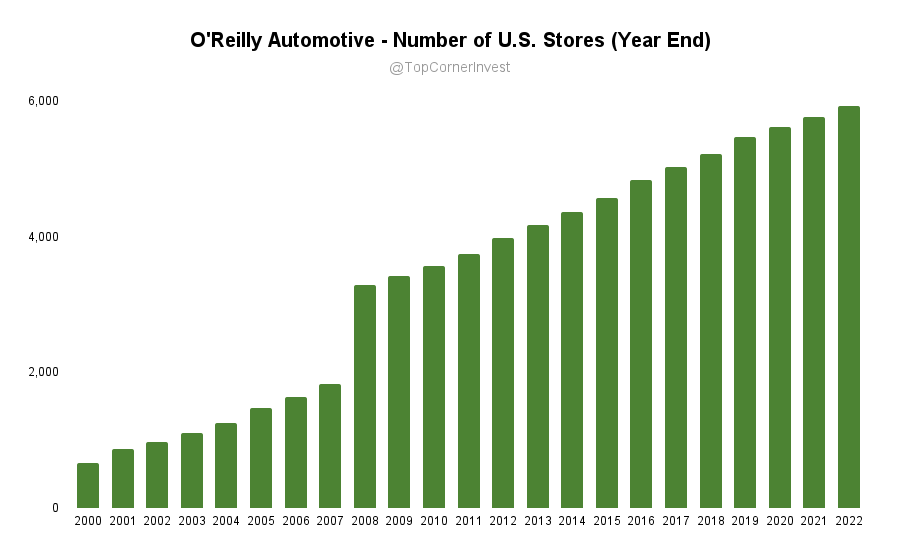

Antall bildel-butikker i USA:

Det er også viktig å huske på at O’Reilly konkurrerer med giganter som Amazon og Walmart, men konkurransen fra disse har vært langt svakere enn man først fryktet først og fremst fordi de ikke kan tilby like god service og ekspertise som O’Reilly og AutoZone.

The automotive aftermarket industry is still highly fragmented, and we believe the ability of national auto parts chains, like O’Reilly, to operate more efficiently and effectively than smaller independent operators will result in continued industry consolidation

Fra årsrapporten til O’Reilly i 2022

Markedet for DIY er i noe større grad konsolidert nettopp på grunn av de største kjedene som O’Reilly og AutoZone, mens det først og fremst er det profesjonelle markedet som er fragmentert slik O’Reilly beskriver det i årsrapporten sin.

Det er også der selskapet har en god mulighet til å vokse videre. O’Reilly fortsetter å investere i sitt eget distribusjonsnettverk som etter hvert har blitt en av selskapets største konkurransefordeler; evnen til å få bildeler og andre produkter raskt til egne butikker når kunder etterspør det.

Gjennom sine 28 distribusjonssentre og 375 “hub stores” (større butikker med større utvalg enn en gjennomsnittlig butikk) spredd over hele USA, har de aller fleste O’Reilly-butikker mulighet til å få levert varer de ikke selv har på lager i løpet av 1-2 dager. Rask og effektiv levering av bildeler er spesielt viktig for profesjonelle kunder som gjerne velger hvilken kjede de bestiller fra basert på disse faktorene.

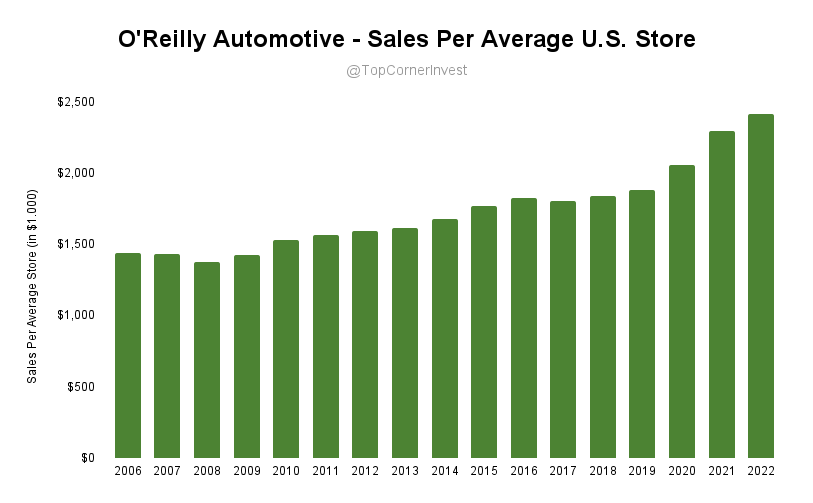

Effektiv distribusjon vil altså føre til flere profesjonelle kunder som igjen vil øke gjennomsnittlig omsetning per butikk.

Det er også verdt å nevne at O’Reilly har en internasjonal virksomhet med 42 butikker i Mexico. Senere i 2023 har selskapet planer om å åpne sitt første distribusjonssenter i Mexico, noe som tyder på at de ønsker å ekspandere videre i landet også. For øvrig har AutoZone butikker i blant andre Mexico, Puerto Rico og Brasil, så kanskje er det fornuftig å tro at O’Reilly også vil åpne butikker i flere land i årene som kommer.

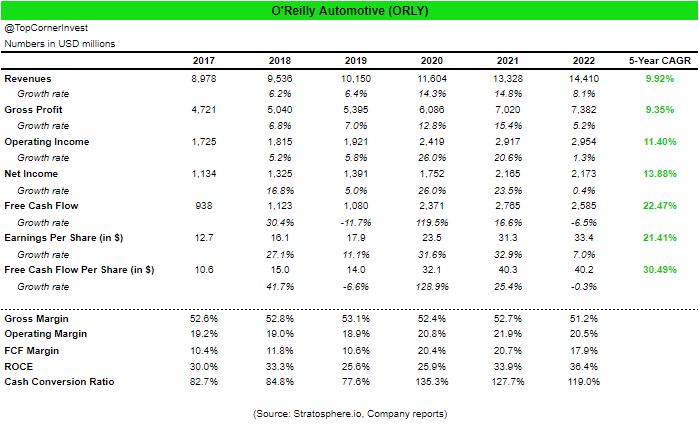

O’Reilly sine økonomiske resultater

O’Reilly og AutoZone refereres til som slow growers. Det er i stor grad riktig med tanke på at omsetning per butikk er opp omtrent 4,5% årlig siden 2013 og at selskapet som regel øker omsetningen med 7-9% i et vanlig år. Veksttakten har økt de siste årene.

Jeg tror det er fair å si at både inflasjon og pandemien har hatt en positiv effekt på selskapet fordi de har hatt muligheten til å dytte prisøkningene over på kunden. I tillegg førte pandemien til at folk brukte mer penger på å oppgradere egne eiendeler.

Som man kan se av den årlige veksten i 2020 dro også O’Reilly nytte av at folk hadde mer penger å bruke. Hvorvidt denne trenden fortsetter videre er vanskelig å spå, men det er kanskje naturlig å tro at omsetningen faller tilbake til 7-9% årlig vekst videre.

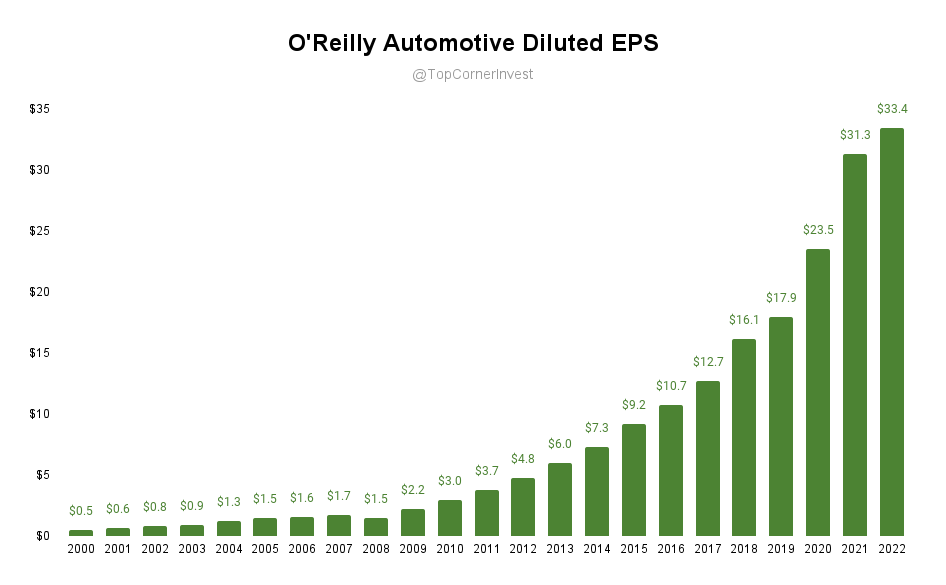

Økning i EPS og fri kontantstrøm

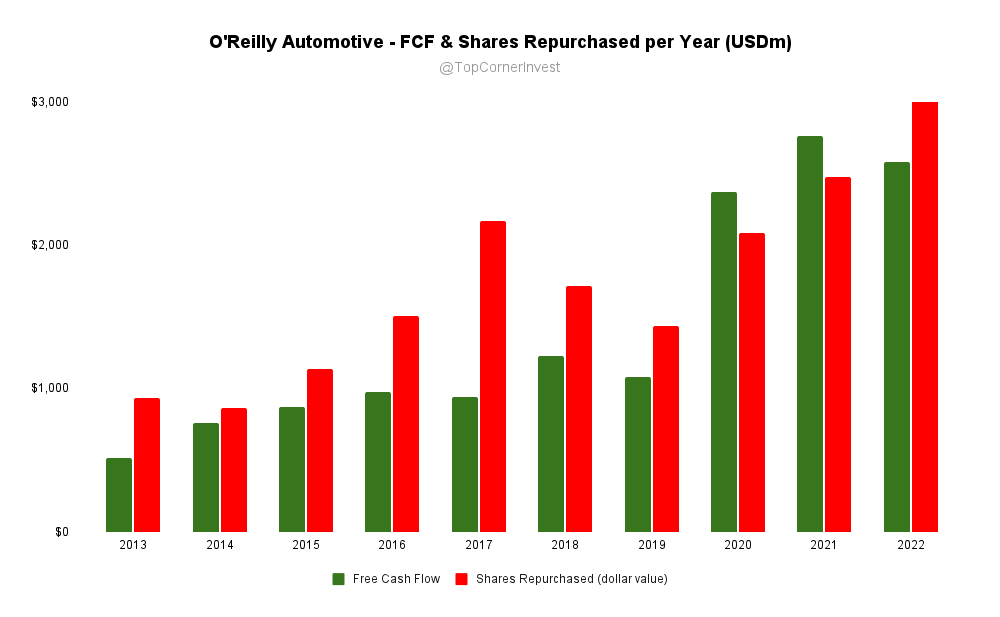

Uansett, det mest bemerkelsesverdige her er den massive økningen i EPS og fri kontantstrøm per aksje. Siden antall utestående aksjer var på sitt høyeste nivå i 2010 har O’Reilly kjøpt tilbake over 54% av alle utestående aksjer. Det betyr at antall aksjer i omløp har blitt redusert med 6% årlig i løpet av de 12 siste årene. Det er ganske utrolig.

Det er viktig å tilføye at O’Reilly har brukt mer penger på å kjøpe tilbake egne aksjer enn hva selskapet har generert av fri kontantstrøm (se grafen under). For å finansiere tilbakekjøp i tillegg til andre investeringer har langsiktig gjeld økt fra 1,4 milliarder dollar i 2015 til 4,4 milliarder dollar ved slutten av 2022.

Dette er ikke nødvendigvis et rødt flagg med tanke på at O’Reilly har mer enn god nok rentedekning (Interest Coverage på 18x EBIT/Interest Expense i 2022) og veldig forutsigbar kontantstrøm gjennom butikkene sine. Hadde selskapet operert i en mer syklisk bransje hadde jeg kanskje vært mer bekymret. Samtidig hadde det vært interessant å høre fra ledelsen om de har tenkt å øke gjelden videre eller om de kommer til å roe ned med tilbakekjøpene.

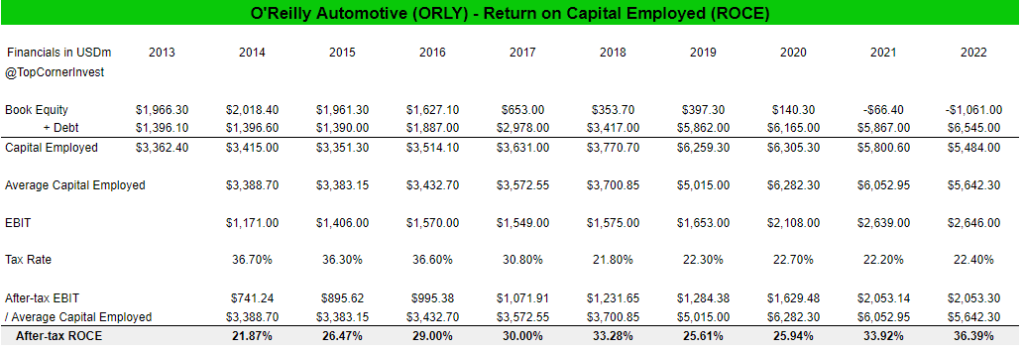

Avkastning på kapital

Videre har også avkastningen på sysselsatt kapital økt i takt med gjelden. Det betyr at O’Reilly gjør gode investeringer også i tillegg til tilbakekjøpene av egne aksjer. Det er svært få selskaper som klarer å generere >25% avkastning på kapital over en lang tidsperiode.

Jeg liker å tro at ledelsen vil være konservativ når O’Reilly slutter å vokse i like stor grad, for eksempel ved å betale utbytte eller nedbetale noe av gjelden sin. Per nå og i årene fremover, gitt at O’Reilly fortsetter å vokse og bygge nye butikker, virker det rimelig at ledelsen fortsetter med samme strategi de har hatt det siste tiåret.

O’Reilly er et fantastisk eksempel på hvordan tilbakekjøp av egne aksjer kan føre til enormt god avkastning hvis det gjøres riktig, men også hvorfor det ikke nødvendigvis er strategi for andre selskaper.

Mye av grunnen til at O’Reilly (og AutoZone) har lykkes med sin tilnærming til kapitalallokering er også fordi de nisjen de opererer innen har hatt sterk medvind i mange år gjennom det økte antallet biler på veiene i USA og at disse bilene holder stadig lengre.

Selvsagt har også O’Reilly vært dyktige med å øke sin markedsandel gjennom riktige investeringer og god kundeservice, og det er utrolig imponerende hvor disiplinert ledelsen har vært over mange, mange år. Poenget er heller at tilbakekjøp av aksjer ikke alltid er en fornuftig måte å allokere kapital på.

O’Reilly sin verdsettelse

O’Reilly prises til omtrent 27x siste års inntjening og 3,7% fri kontantstrøm yield basert på estimatene for 2023.

Nedenfor er en modell basert på hva slags inntjening vi (muligens) kan forvente fra O’Reilly i de neste årene. Jeg antar at omsetningen kommer til å øke med omtrent 8% årlig, at resultatmarginen er på 14% og at selskapet kjøper tilbake cirka 5% av utestående aksjer frem til 2026.

Basert på dagens aksjekurs på 950 dollar per aksje virker det som aksjen kanskje er noe overpriset, spesielt dersom du tror antakelsene i modellen er fair. En pris på mellom 820 og 850 dollar per aksje er kanskje fair value hvis du tror at mellom 22-24x inntjening er riktig multippel å betale for O’Reilly.

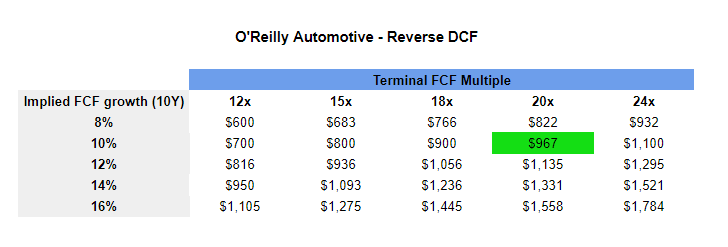

Reverse DCF av O’Reilly

Jeg har også gjort en reverse DCF for å se hvilke forventninger markedet priser inn ved dagens aksjekurs på $958.

Diskonteringsrenten jeg har brukt er 12%. Hvis du tror en verdsettelse på 20x fri kontantstrøm er realistisk betyr det at dagens kurs priser inn omtrent 10% vekst i fri kontantstrøm (markert i grønn farge).

Som alltid er det vanskelig å forutsi hvordan selskapet vil se ut 10 år frem i tid og hvilken verdsettelse det fortjener når den tid kommer. Gitt at O’Reilly har økt fri kontantstrøm med omtrent 15% årlig det siste tiåret (med hjelp fra pandemien og høyere inflasjon) er det godt mulig at 10% vekst det neste tiåret er mulig.

Jeg synes markedets forventninger virker ganske overkommelige, men det er heller ikke mye sikkerhetsmargin i dagens aksjekurs.

Om jeg planlegger å kjøpe O’Reilly.

Til tross for at O’Reilly er et ganske unikt selskap av høy kvalitet med mange muligheter for å vokse videre, disiplinert ledelse og en ikke altfor prising, er det fortsatt et problem jeg sliter med.

O’Reilly har snart en markedsverdi på 60 milliarder dollar og handles på rekordhøye nivåer. Aksjekursen har gått opp og til høyre stort sett hele tiden de siste 20 årene. Hvor lenge kan dette fortsette? Svaret er sikkert en god stund til. Men jeg er usikker og trenger mer tid til å virkelig forstå hvor mye markedsandeler de kan fortsette å kapre og ekspandere videre.

Sannsynligvis kommer O’Reilly til å gå videre oppover, men det viktigste for meg er at jeg er komfortabel med selskapene jeg eier i porteføljen min. Det tror jeg ikke at jeg er med O’Reilly per dags dato.

Takk for at du tok deg tid til å lese!