Fri kontantstrøm må du kjenne til.

Som Richard Branson en gang sa,

Never take your eyes off the cash flow because it’s the lifeblood of business.

Et selskap med en sterk kontantstrøm vil håndtere kriser mesterlig og komme ut enda sterkere. Mens andre må strekke ut hånden for å overleve, kan det gjøre viktige strategiske oppkjøp, ta markedsandeler og berike aksjonærene.

Nøkkeltallet fri kontantstrøm er et mål på nettopp dette. Det hjelper deg finne de sterkeste selskapene og unngå de svake.

Men mange bruker den feil.

I denne guiden vil får du en detaljert gjennomgang av fri kontantstrøm.

- Du lærer hvordan du finner den

- Hva du må tenke på for å finne de beste selskapene

- Virkelig beregning av fri kontantstrøm til Bouvet ASA (+ regneark)

- Andre nyttige fri kontantstrøm-nøkkeltall

Hva er fri kontantstrøm

Fri kontantstrøm er et mål på hvor mye kontanter som er igjen etter alle nødvendige investeringer og kostnader er betalt i en periode. Vanligvis målt i et år eller et kvartal.

Dette kan selskapet reinvestere i egen drift, nedbetale gjeld, utbetale utbytte, kjøpe opp andre selskaper eller spare til en regnværsdag. Med andre ord en flott indikasjon på styrken til et selskap.

Det gjøres et skille mellom fri kontantstrøm til aksjonærene (FCFE, free cash flow to equity) og fri kontantstrøm til selskapet (FCFF, free cash flow to firm). Jeg skal fokusere på førstnevnte.

Les også: Hvordan kjøpe aksjer på nett

Legg også merke til at det er snakk om en kontantstrøm. Fri kontantstrøm og resultatet, som du finner i resultatrapporten, er ikke det samme. Resultatet er et mål på selskapets økonomiske verdiskapning i en periode. Fri kontantstrøm til aksjonærene er et mål på pengene som faktisk gikk ut og inn av bankkontoen og som aksjonærene sitter igjen med. Den baserer seg på kontantstrømrapporten.

Et raskt eksempel forklarer forskjellen.

Fri kontantstrøm versus resultat

Selskap ABC investerer 1 000 000 kroner i en fabrikk i starten av 2022. Levetiden til fabrikken estimeres til 10 år.

- I kontantstrømrapporten går det ut 1 000 000 kr til en investering (penger ut av banken).

- I resultatrapporten estimeres den årlige investeringskostnaden (1 000 000 / 10 = 100 000) og trekkes fra for å komme frem til årets resultat. Dette kalles en avskrivning i resultatrapporten.

- I balansen trekkes 100 000 fra verdien av fabrikken.

I 2022 reduseres fri kontantstrøm med 1 000 000 kr, mens resultatet reduseres med 100 000 kr.

I 2023 – 2032 påvirkes ikke fri kontantstrøm av investeringen, mens resultatet reduseres med 100 000 kr frem til fabrikken er helt avskrevet.

I realiteten kommer det også ytterlige investeringer i samme fabrikk (oppgraderinger, vedlikehold) som følger samme prosess.

Hvordan regne ut fri kontantstrøm?

I litteraturen er det mange formler. Og på nettet og i rapporter brukes ulike varianter. Noen ting er også en vurderingssak.

Derfor er det viktig å huske hva vi faktisk prøver å måle. Den forståelsen gjør det også enklere å justere formelen senere basert på selskapet du analyserer.

Ingen selskaper er like. Ulike kapitalstrukturer, forretningsmodeller og strategier gjør det nødvendig å nyansere.

Så, hva prøver vi å måle med fri kontantstrøm?

Hvor mye penger aksjonærene sitter igjen med etter en valgt periode.

Denne summen kan ledelsen dele ut til aksjonærer i form av utbytte.

Men de må ikke. De kan også bruke pengene til å betale ned mer gjeld enn de er forpliktet til eller reinvestere. Om du foretrekker det ene eller andre er ikke viktig, poenget er at vi skal finne ut hvor mye penger aksjonærene sitter igjen med.

Formel for fri kontantstrøm

Fri kontantstrøm = Operasjonell kontantstrøm – investeringer – leiebetaling – avdrag på lån – aksjekompensasjon – tilbakekjøp av aksjer

Innledningsvis nevnte jeg at mange bruker den feil. Det var for dramatisk effekt, for det er ikke direkte feil. Problemet er bare at noen gjør det litt for enkelt.

Enkelt fri kontantstrøm = Operasjonell kontantstrøm – investering

Som du ser tar den eksempelvis ikke høyde for leiebetalinger eller lånekostnader. Som selskapet er forpliktet til å betale før aksjonærene får noe.

Eksempel

Se for deg et selskap som som rapporterer 50 mill i operasjonell kontantstrøm og 20 mill i investeringer.

En jypling vil konkludere med at fri kontantstrøm er 30 mill.

Men, som den intelligente investoren du er, så oppdager du at selskapet har låneavdrag på 30 mill.

Hvor mye fri kontantstrøm til aksjonærene er det egentlig etter perioden?

Leiebetalinger, avdrag, aksjekompensasjon og tilbakekjøp av aksjer reduserer pengemengden til aksjonærene, derfor må de trekkes fra.

Det er flere ting du må være oppmerksom på når du beregner fri kontantstrøm:

- Investeringer varierer fra selskap til selskap. Kan være nyttig å skille mellom spesielle- og normale investeringer, og vedlikeholds- og vekstinvesteringer

- Tilbakekjøp av aksjer kan være gjort av flere årsaker

- Leiebetalingene ble flyttet i regnskapet i 2019

La oss se nærmere på disse punktene, så skal vi regne ut fri kontantstrøm for Bouvet ASA.

Hva blir pengene investert i?

I en kontantstrømrapport kommer investeringer i flere former.

- Investering i driftsmidler

- Investering i immaterielle eiendeler

- Investering i datterselskaper

- Investering i andre virksomheter / oppkjøp

Noen er normale, som betyr at vi i høy grad forventer at de gjentas, mens andre er unormale. Noen er investeringer for vekst, mens andre er investeringer for vedlikehold.

Normale investeringer

Når vi skal trekke fra investeringer er vi interessert i normale investeringer selskapet må gjøre for å holde skuta gående.

Spesielle/unormale investeringer, som en engangsinvestering i et datterselskap eller et spesielt oppkjøp, ønsker vi som regel å utelate.

Som regel, men ikke alltid.

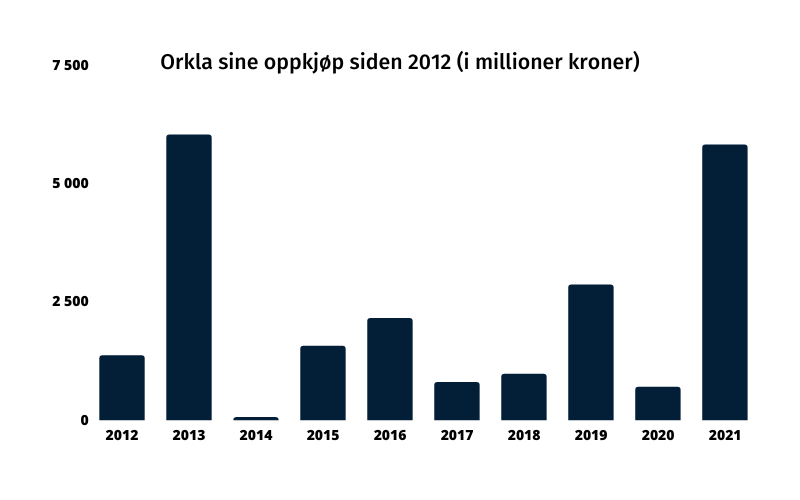

Noen kjøper opp selskaper som en del av strategien.

Et godt eksempel er Orkla. Hvert år kjøper de opp selskaper for milliarder av kroner. Og i årsrapporten tydeliggjør de at strategiske oppkjøp er en viktig brikke i strategien.

Strategic acquisitions will continue to be a key element of Orkla’s growth strategy and value creation model, and a source of renewal and capability building. Through acquisitions, we aim to strengthen our activities in selected geographical areas, channels or categories where we can win leading positions based on Orkla’s core competencies. We will exploit synergies across the Group by effectively integrating acquired companies.

Orkla årsrapport 2021

Så ville du tatt med oppkjøp i beregningen av fri kontantstrøm for Orkla?

Siden oppkjøp er en tilsynelatende viktig del av strategien, og de gjentas regelmessig, er det sannsynligvis riktig å ta de med.

Det gir med andre ord et bedre bilde av summen av penger som er tilgjengelig for aksjonærer.

Men dette er også en vurderingssak. Noen velger å trekke fra alle oppkjøp og investeringer i andre virksomheter uavhengig av regelmessighet og strategi i beregningen av fri kontantstrøm.

Oppkjøp som bidrar til vekst

Thor Thorsen har en annen interessant metode for å vurdere oppkjøp i beregningen av fri kontantstrøm:

Han gjør en vurdering av hvor mye vekst investeringen bidrar med.

Hvis et selskap investerer 10% av selskapsverdien i oppkjøp hvert år som genererer 5% vekst, da anser han 50% av investeringen som vekst og 50% som vedlikehold. Selvom de gjøres regelmessig og kan anses normale, som for eksempel med Orkla.

Han gjør en vurdering fra case til case, så dette er ikke en løsning for alle selskaper han vurderer.

Han vurderer eksempelvis at Eurofins oppkjøp og investeringen i andre virksomheter er vekstinvesteringer basert på deres gode investeringshistorikk. Derfor trekker han ikke de fra fri kontantstrøm.

Vedlikeholds- versus vekstinvesteringer

Det er er nyttig å vurdere hva som er vedlikeholdsinvesteringer og hva som er vekstinvesteringer.

Warren Buffett skrev i 1987 at vedlikeholdsinvesteringer kan defineres som

that the business requires to fully maintain its long-term competitive position and its unit volume.

Noen selskaper er så snille at de gjør dette for oss (om det går inn under definisjonen til WB er ikke like sikkert).

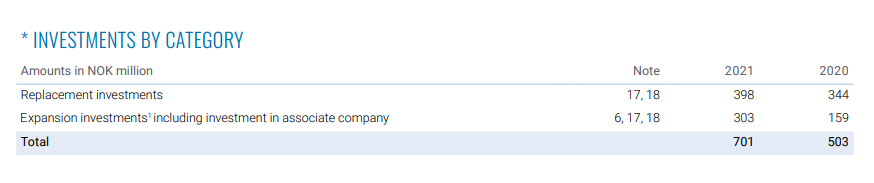

Se eksempelvis på Borregard sin rapportering:

På side 151 i årsrapporten for 2021 definerer de hva som er vekstinvesteringene:

Expansion investments is defined by Borregaard as investments made in order to expand production capacity, produce new products or to improve the performance of existing products. Such investments include business acquisitions, pilot plants, capitalised research and development costs and new distribution set-ups. In 2021, the major expansion investments in Borregaard were related to the investment in Alginor ASA and the biovanillin capacity expansion

Så i beregningen av fri kontantstrøm for Borregard kan det være riktig å trekke fra replacement investments fra fri kontantstrøm og holde expansion investments utenfor.

Men det er et argument for å også ta med vekstinvesteringene til Borregard når vi beregner fri kontantstrøm. For at de skal beholde sin markedsposisjon og inntjeningsevne, som er det Warren Buffett var opptatt av, må det investeres utover kun vedlikehold.

Et hus som kun får rutinemessig vedlikehold (skifte av råtne planker, et nytt malestrøk og en piperens) vil på et tidspunkt miste sin verdi når alle andre hus i nabolaget utvider med ny teknologi og oppgraderer innvendig og utvendig.

Dette bringer frem et viktig punkt.

Når du analyserer selskapets investeringer er det nødvendig med forståelse for forretningsmodellen, markedsforholdene og -utstiktene og strategien selskapet følger for å gjøre en god vurdering av hva du tar med.

Alt blir enklere når du har en fundamental god forståelse for selskapet.

Hvilke investeringer skal vi ta med fra Bouvet?

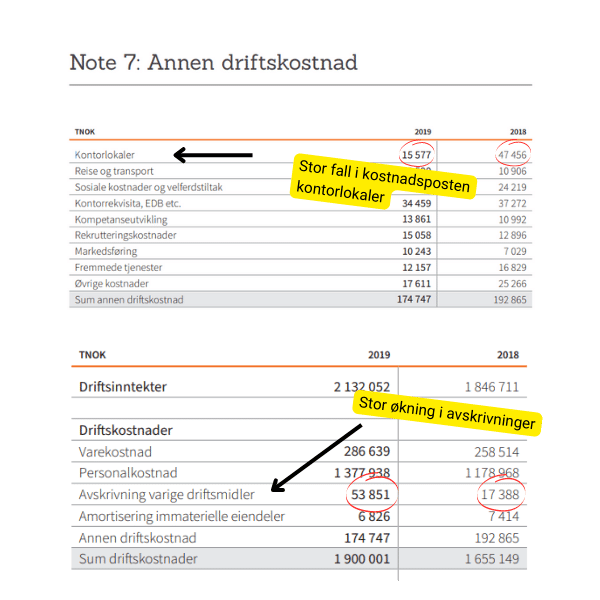

Bouvet ASA er et konsulentselskap. Her er et utklipp fra kontantstrømrapporten.

I note 10 bryter de opp investeringene i driftsmidler.

Kjøp og salg av varige driftsmidler gjelder IT-utstyr, kontormaskiner og kjøretøy, og inventar.

I note 12 informerer de om at investering i egenutviklet software gjelder Sesam.

De skriver,

“Konsernet utvikler Sesam, en programvare levert som en tjeneste (SaaS). Sesam tilbyr en stand-alone, generisk komponent til bruk i dataplattformer – en masterdata-hub som kontinuerlig utveksler data med virksomhetens fagsystemer. Sesam leverer en unik plattformkomponent som sikrer kontinuerlig optimal datakvalitet, og gjør det enklere og raskere å bygge kostnadseffektive, verdiøkende løsninger på basis av plattformen.”

Link: Sesam.io

Tidligere har de kalt investeringer i egenutviklet software for investeringer i immaterielle eiendeler siden de også har gjort andre investeringer i kunderelasjoner og en egenutviklet internettside.

I investering i datterselskap netto etter kontanter har de mottatt 2,4 millioner kroner. De har solgt en liten del av Sesam, tror jeg. Bouvet ASA sin eierandel gikk fra 98% i 2020 til 92,3% i 2021.

I årsrapporten for 2021 skriver de kort at oppkjøp er en del av strategien:

“Bouvets strategi er å vokse organisk gjennom ansettelser av kompetente medarbeidere samt oppkjøp av virksomheter som tilfører konsernet ny kompetanse.”

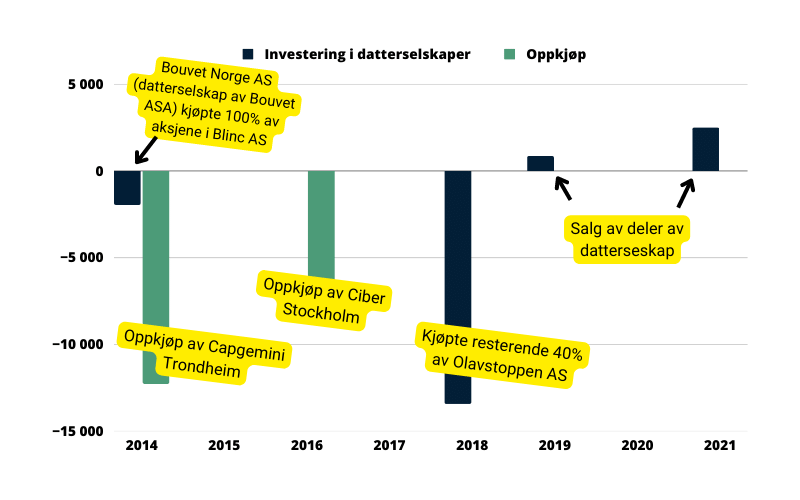

Jeg gikk tilbake til 2014 for å få bedre forståelse av investeringer i datterselskaper og oppkjøp.

Så spørsmålet er i beregningen av fri kontantstrøm, hvilke investeringer skal vi ta med?

Jeg hadde valgt å bruke netto investeringer i driftsmidler + investeringer i immaterielle eiendeler.

Jeg ville utelat investeringer i datterselskaper og oppkjøp for å få et normalisert investeringsnivå. Det er nå 6 år siden sist de kjøpte opp et nytt selskap. Og 4 år siden de økte investeringen i et datterselskap.

Disse investeringstypene har kommet svært sporadisk, til forskjell fra for eksempel Orkla.

Ved å ikke ta med disse investeringene når jeg beregner fri kontantstrøm tilbake i tid, får jeg dermed et et bedre bilde av hva som er et normalisert fri kontantstrøm-nivå.

Underliggende fri kontantstrøm til aksjonærene

Som jeg nevnte tidligere kan en annen investor kan velge å ta med alt av investeringer, uansett hvor unormale eller sporadiske.

I det tilfellet vil investoren få et bedre bilde av hva som faktisk var fri kontantstrøm til aksjonærene for året.

La meg forklare.

Måten jeg valgt over gir meg et bilde av pengene som implisitt var en del av fri kontantstrøm til aksjonærene. Jeg kaller det underliggende fri kontantstrøm til aksjonærene.

Differansen mellom fri kontantstrøm til aksjonærene og underliggende fri kontantstrøm til aksjonærene er pengene ledelsen valgte å reinvestere, men som det like godt kunne gått til aksjonærene.

Ta for eksempel Bouvet. I 2016 investerte det ~7 millioner kroner i Ciber Stockholm. Underliggende fri kontantstrøm til aksjonærene er 7 millioner kroner mer en fri kontantstrøm til aksjonærene.

Som sagt er dette en vurderingssak og varierer mellom investorer.

Her er noen spørsmål du kan fundere over for å finne ut hvilke investeringer du vil ta med i beregningen av fri kontantstrøm:

- Er dette en helt spesiell investering som ikke reflekterer en normal situasjon?

- Er investeringen en del av strategien og vil med høy sannsynlighet gjenta seg?

- Er investeringen en del av livsgrunnlaget til selskapet?

- Vil jeg undersøke faktisk fri kontantstrøm til aksjonærene for året eller underliggende fri kontantstrøm til aksjonærene? Kanskje du også er uenig denne differansen.

Tilbakekjøp av aksjer

Tilbakekjøp av aksjer kan være gjort av 3 årsaker.

- Alternativ til utbytte (les om tilbakekjøp av aksjer versus utbytte)

- I forbindelse med et aksjeprogram

- Trekk det fra fri kontantstrøm. Det er lønn til ansatte.

- I forbindelse med et oppkjøp

- Gjør en lignende vurdering som jeg gjorde med Bouvet.

Er det som et alternativ til utbytte så er det nok en gang en vurderingssak. Personlig vil jeg ikke trukket det fra fri kontantstrøm. Jeg ser på det som kun en annen metode for å dele ut overskuddet til aksjonærene. Om selskapet skal dele ut 300m så kan de gjøre det som utbytte eller som et tilbakekjøp.

Forvalter Thomas Nielsen har et annet syn. Han er profesjonell forvalter og passer på i underkant av 1 milliard kroner i FIRST Veritas.

Vi sendte noen meldinger frem og tilbake. Han sier at måten tilbakekjøp av aksjer gjennomføres på og hvordan det påvirker selskapet, gjør det til en investering.

Han skrev,

Når de kjøper tilbake aksjer sitter du igjen også igjen med samme sum av aksjer og kontanter (hvorav sistnevnte er 0), i et selskap med litt svakere balanse. Men i i tillegg med færre utestående aksjer, altså et selskap som vil vise EPS vekst alt annet like. Og det er ikke gratis verdiskaping å kjøpe tilbake aksjer, de aksjene må betales for, og det skjer før det er noen andre penger igjen til meg som aksjonær.

Dette viser hvordan noen ting er en vurderingssak. Hva mener du er riktig? Skriv en kommentar under med ditt synspunkt 🙂

Aksjekompensasjon

I kontantstrømrapporten blir aksjekompensasjon lagt til operasjonell kontantstrøm (eksempel med Bouvet kommer straks). Det skjer fordi det ikke er en kontantstrøm, men en regnskapsmessig estimasjon av kompensasjonskostnaden til de ansatte.

Men i realiteten er dette en lønnskostnad.

Det hadde vært rart om selskapet kompenserer de ansatte med aksjer og dette i tillegg hadde økt fri kontantstrøm til aksjonærene. Derfor må vi ta grep.

Legg merke til at dette gjør samtidig fri kontantstrøm ikke lenger til en ren kontantstrøm beregning.

Bouvet aksjeprogram

Bouvet ASA har et aksjeprogram. I note 18 i årsrapporten for 2021 deler de informasjon om programmet.

Vanlige ansatte kan tegne aksjer til en verdi fra NOK 7 500 til NOK 15 000 pr. år mot et lønnstrekk på 80% av tegningsverdien. I tillegg vil Bouvet gi det samme antall aksjer som den ansatte har tegnet for gratis til den ansatte, hvis den ansatte holder aksjene i 3 år og fortsatt er ansatt.

Ledelsen har samme mulighet, men får ikke dekket noe av tegningsverdien.

Dette er en god ordning som gir de ansatte eierskap til arbeidet sitt og mulighet til å ta del i verdiskapningen.

Så hva har dette å si for beregningen av fri kontantstrøm:

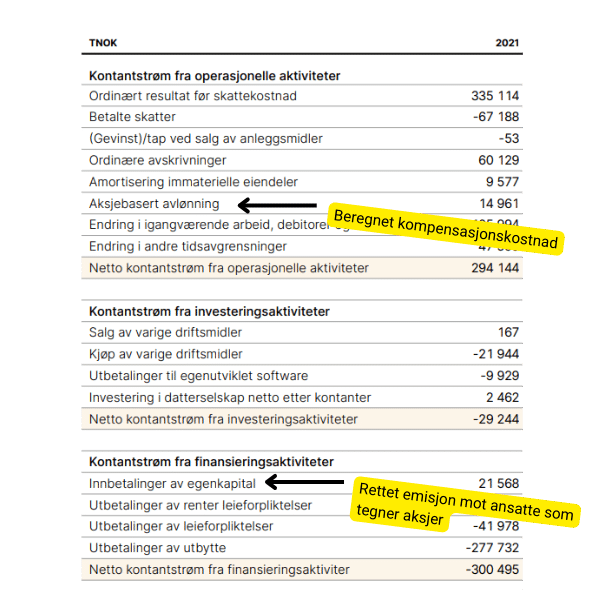

De estimerer kompensasjonskostnaden (aksjene som de ansatte får gratis) over opptjeningsperioden på 3 år og fører det som en lønnskostnad i resultatrapporten. Dette er ikke en kontantstrøm og derfor ser vi at den legges til operasjonell kontantstrøm under navnet aksjebasert avlønning.

I tillegg gjennomfører de en rettet emisjon i år 0 mot de ansatte om kjøper aksjer. Dette ser vi dukker opp under kontantrøm fra finansieringsaktiviteter. Denne praksisen (rettet emisjon) startet de med i 2020.

Før det kjøpte og solgte de aksjer på det åpne markedet i forbindelse med aksjeprogrammet (les om aksjeprogrammet i årsrapporten fra 2019). Noe som gjør at vi må ta med netto kjøp og salg av egne aksjer i beregningen av fri kontantstrøm for disse årene.

Etter hva jeg kan se har de faktisk gått tilbake til kjøp og salg av aksjer igjen.

Siden aksjebasert avlønning blir lagt til i operasjonell kontantstrøm, må vi ta den bort. Lar vi den stå vil fri kontantstrøm ha økt med 14,9 millioner, men i realiteten er dette en form for lønn.

Leieforpliktelser

I 2019 ble det innført en ny regnskapsstandard for leieavtaler. Tidligere var leieavtaler utenfor balansen, men fra og med 1. januar 2019 måtte selskaper begynne å balanseføre de.

Det hadde flere implikasjoner for regnskapet.

Eksempelvis måtte leieugifter nå føres under avskrivninger. Fra før var de en del av andre driftskostnader.

Her fra Bouvet:

Dette førte til blant annet at EBITDA økte og EBIT falt (siden deler av kostnadsbasen ble flyttet over til A’en). I tillegg økte gjeldsandelen siden leieavtalene ble balanseført som gjeld.

Dette er en regnskapsmessig endring, så ingenting har endret seg ute i verden. Bouvet har fortsatt de samme lokalene og de samme leieavtalene som tidligere.

Men det krever at vi fra 2019 trekker fra leieforpliktelsene som dukker opp i kontantstrømrapporten. Tidligere var de allerede medregnet under operasjonell kontantstrøm.

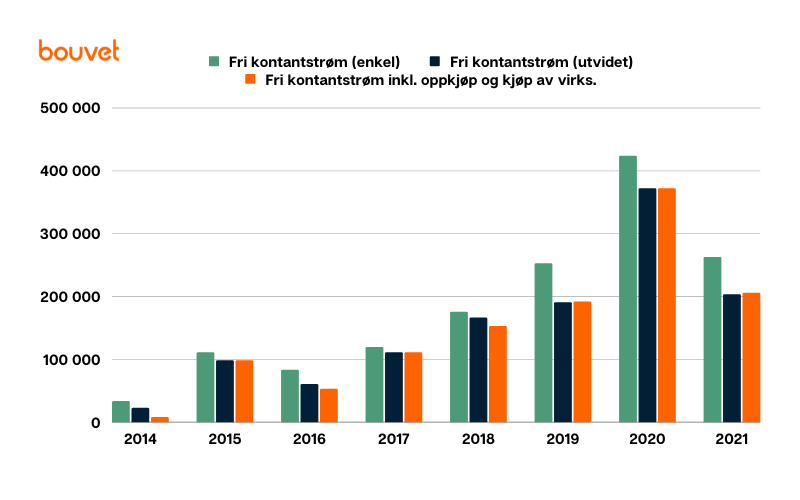

Fri kontantstrøm: Bouvet ASA

For Bouvet har jeg brukt følgende formel:

Operasjonell kontantstrøm – Aksjebasert avlønning – netto kjøp av varige driftsmidler – utbetaling til egenutviklet software – netto tilbakekjøp av aksjer – utbetaling av renter leieforpliktelser – utbetaling av leieforpliktelser

Trykk her for å laste ned regneark.

I diagrammet har jeg tatt med den enkle metoden jeg nevnte innledningsvis. Den gir flere millioner kroner mer i fri kontantstrøm, spesielt i 2019 – 2021.

Fri kontantstrøm yield og andre beregninger

Når du har regnet ut fri kontantstrøm, kan den brukes til en rekke ting som gir deg bedre forståelse for investeringen du står ovenfor.

Her er noen nyttig nøkkeltall:

- P/FCF

- Fri kontantstrøm yield (FCFY)

- Utbyttedekning

P/FCF

P/FCF alt. 1 = Markedsverdi / Fri kontantstrøm

P/FCF alt. 2 = Pris per aksje / Fri kontantstrøm per aksje

P/FCF viser hvor mye du må betale for fri kontantstrøm. Kan sammenlignes med andre tradisjonelle verdsettelsesnøkkeltall som P/E, P/S og P/B.

Med andre ord en flott måte å vurdere prisen på investeringen.

Anbefaler nettkurset Fundamental analyse: Lær hvordan du kan analysere og verdsette selskaper hvis du vil lære mer om verdsettelsesnøkkeltall og hvordan du bruker de for å finne gode investeringer.

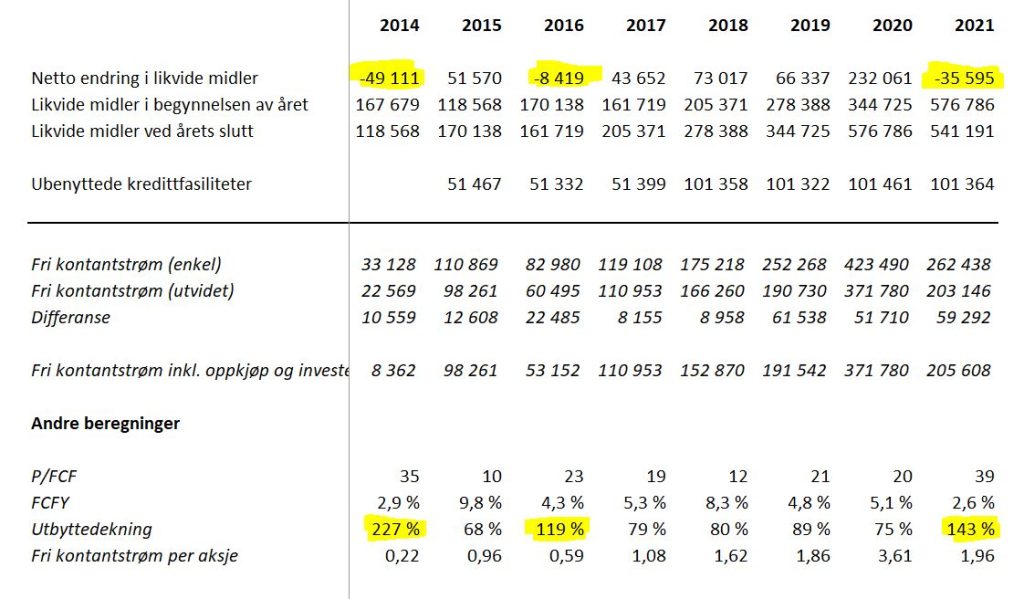

| Bouvet ASA | P/FCF |

|---|---|

| 2014 | 35 |

| 2015 | 10 |

| 2016 | 23 |

| 2017 | 19 |

| 2018 | 12 |

| 2019 | 21 |

| 2020 | 20 |

| 2021 | 39 |

| Gjennomsnitt | 22 |

Fri kontantstrøm yield

Fri kontantstrøm yield er en annen måte å vurdere verdsettelsen og potensiell avkastning til investeringen.

Fri kontantstrøm yield = FCF / P

Den gir deg en prosent i retur som kan sammenlignes med renter på et lån (dog knyttet større usikkerhet til).

| Bouvet ASA | FCF/P |

|---|---|

| 2014 | 2,9% |

| 2015 | 9,8% |

| 2016 | 4,3% |

| 2017 | 5,3% |

| 2018 | 8,3% |

| 2019 | 4,8% |

| 2020 | 5,1% |

| 2021 | 2,6% |

| Gjennomsnitt | 5,4% |

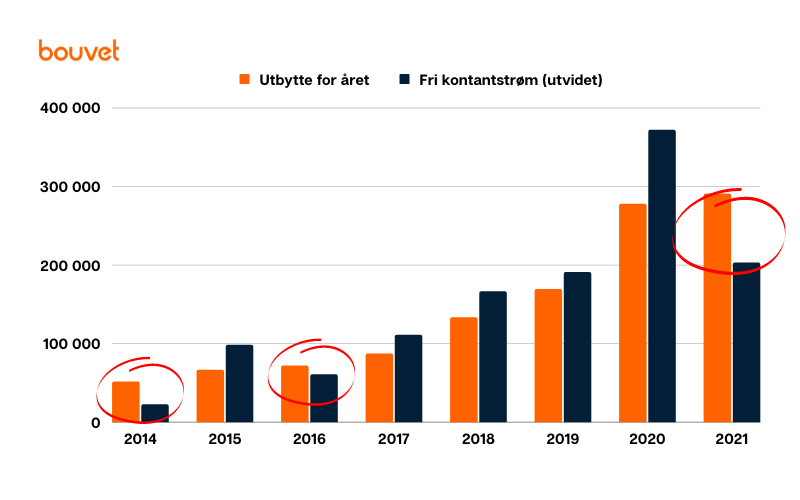

Utbyttedekning

Utbyttedekning = Utbytte / Fri kontantstrøm

Utbyttedekning viser hvor god dekning selskapet har på utbyttebetalingene sine. Kan sammenlignes med utbytteandel, som tar utgangspunkt i utbytte per aksje og resultat per aksje. Forskjellen er at utbyttedekning tar utgangspunkt i kontantstrømmen.

Jo høyere utbyttedekning, jo mindre rom for utbetalingene. Er utbyttedekning over 100% forteller det deg at selskapet betaler ut all fri kontantstrøm i utbytte + mer. Dermed må pengene komme fra et annet sted i tillegg.

Her er det regnet ut for Bouvet.

Legg merke til hvordan Bouvet ASA i noen år må bruke ekstra likvide midler for å dekke utbyttebetaling når fri kontantstrøm ikke rekker til.

I disse årene er det nyttig å se nærmere på akkurat det, hvorfor skjer det? Er det noe å være urolig for?

I de 2014 og 2016 kjøpte Bouvet ASA virksomheter.

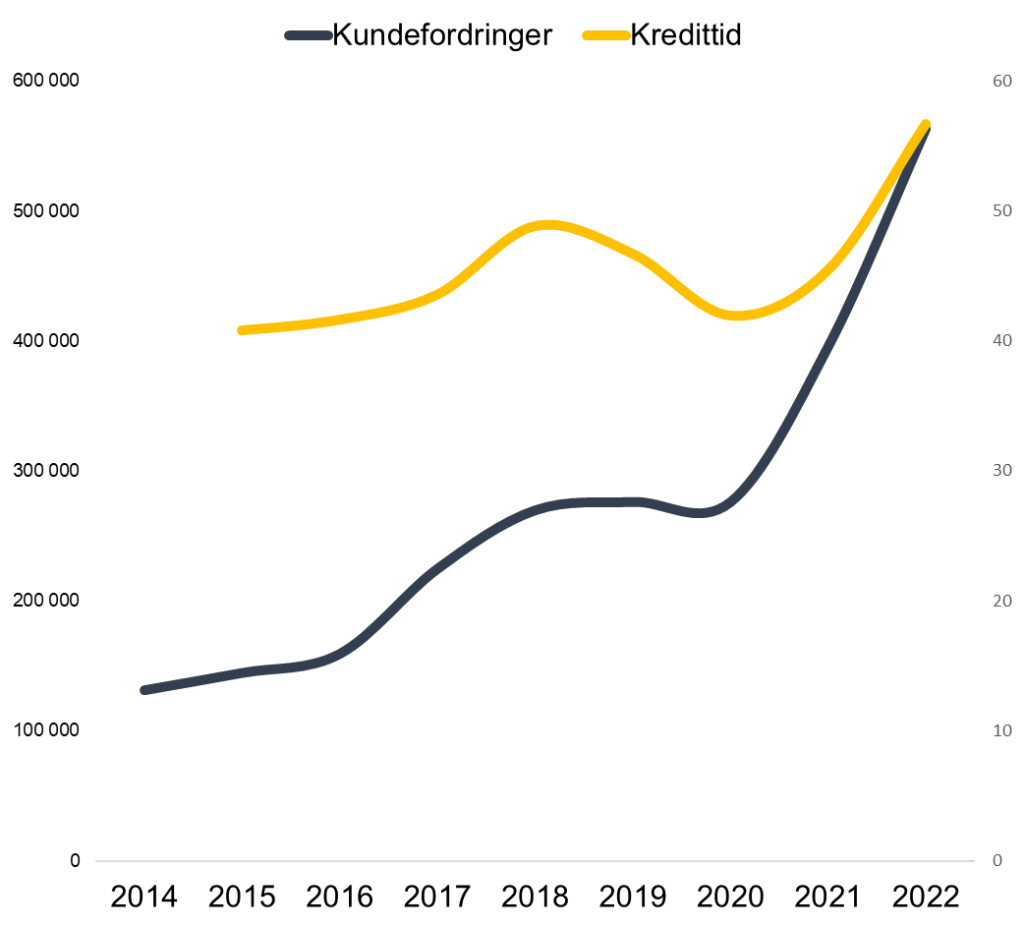

I 2021 er det egentlig bare lavere fri kontantstrøm. Jeg legger merke til at oppføringen endring i igangværende arbeid, debitorer og kreditorer (under operasjonell kontantstrøm) var uvanlig høy og dro ned kontantstrømmen. Dette er i hovedsak relatert til kundefordringer som er på et rekordnivå. Det er opptjent inntekt som enda ikke er betalt fra kunden.

Det ser ut til at dette kommer i all hovedsak av økt aktivitet, ikke fordi kundene sliter med å betale. Det ville vært en indikasjon på problemer hvis fakturaer som var forfalt tok stadig lenger tid å inndrive.

Kredittid = Gjennomsnittlig kundefordringer / (inntekt / 365)

Kredittiden har økt noe, som er å forvente når markedetsforholdene surner, men ikke til et alarmerende nivå.

Bouvet har en stor sparekonto (~500 millioner). Det gir fleksibilitet. Det skal mye til for at aksjonærene ikke får betalt ut utbytte som vanlig.

Det hadde vært en annen historie om sparekontoen var tom og vi så tendenser til at kundene stadig vekk utsatte betalingen av fakturaene sine.

Så oppsummert, til tross for at utbyttedekningen er 143% i 2021, er min vurdering at dette ikke er rødt flagg. Det er dog noe å merke seg og følge med på.

Hva mener du?

Håper denne gjennomgangen hjelper deg ta enda bedre investeringsvalg 🙂 Bruk kommentarfeltet hvis du lurer på noe eller vil legge til noe.