Jeg eier ved publisering av denne analysen aksjer i Sleep Cycle AB. Analysen innholder personlige og helt subjektive oppfatninger, og kan forandre seg uten forvarsel. Del gjerne din mening om analysen eller selskapet i kommentarfeltet under innlegget.

NØKKELPUNKTER

- Sleep Cycle er et lønnsomt selskap med solide vekstprospekter og en robust balanse.

- Aksjen er sterkt underpriset til 10x EV/normalisert fri kontantstrøm, og med en 40% rabatt relativt til mitt estimat på underliggende verdi.

- Med selskapets grunnlegger som nytt styremedlem (eier 43% av utestående aksjer) forventer jeg et økt fokus på effektiv drift og kapitaldistribusjon til aksjonærene.

Investeringstese

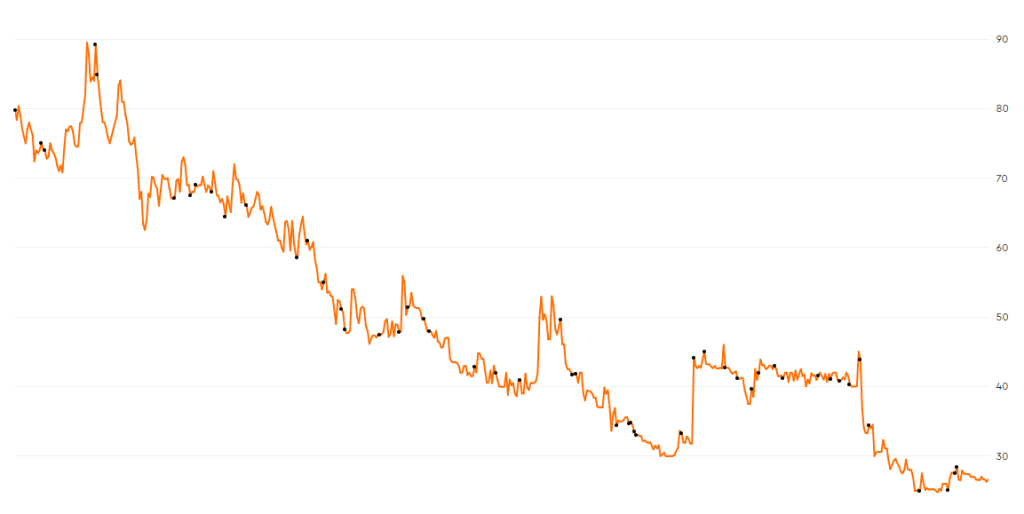

Sleep Cycle (STO: SLEEP) har falt omtrent 70% siden toppnotering kort tid etter børsnoteringen i 2021. På tross av dette fallet har den underliggende økonomien til selskapet opplevd signifikante forbedringer, med 5-årig annualisert inntekstvekst på 30%+ komplementert med en tosifret fri kontantstrøm-margin. Etter Velvet Cichlid sitt mislykkede oppkjøpsforsøk mot slutten av 2022 har aksjen falt ytterligere, og bunnet ut på omtrent 25 SEK per aksje.

Selskapet har innført en utbyttepolitikk med en ambisjon om å nå en utbetalingsgrad på 40-60%, noe som gjør Sleep til et raskt-voksende selskap med høy kapitaldisiplin og en aksjonærorientert innstilling. Med en solid nettokontant-posisjon på omtrent 101m SEK ser jeg et sterkt oppside-potensial og begrenset nedsiderisiko.

Forretningsmodell

Sleep Cycle AB er en svensk søvn-applikasjonsplattform med abonnementsløsninger. Selskapet har over 2 milliarder analyserte netter i over 150 land og mer enn 2 millioner aktive brukere. Dette gjør Sleep til en ledende søvnapplikasjon, og blant de mest brukte søvnløsningene globalt.

Applikasjonen tilbyr tre ulike egenskaper:

- Sleep

- Journal

- Programs

SLEEP

Innad i sleep-egenskapen er det tre ulike alternativer/løsninger: søvnanalyse med smartalarm (inkluderer et vekkevindu på 30 minutter før aktivert vekkerklokke dersom applikasjonen anser det som mer ideelt), søvnanalyse med vanlig alarm og søvnanalyse uten alarm.

JOURNAL

Journal-egenskapen viser daglige søvngrafer og søvnanalyse. Historisk data inkludert regularitet, når du la deg, når du sovnet, når du våknet, snorking og oppnådde søvnmål finner man her. Andre detaljer inkludert vær, aktivitet og statistikk på morgenhumør kan også finnes her.

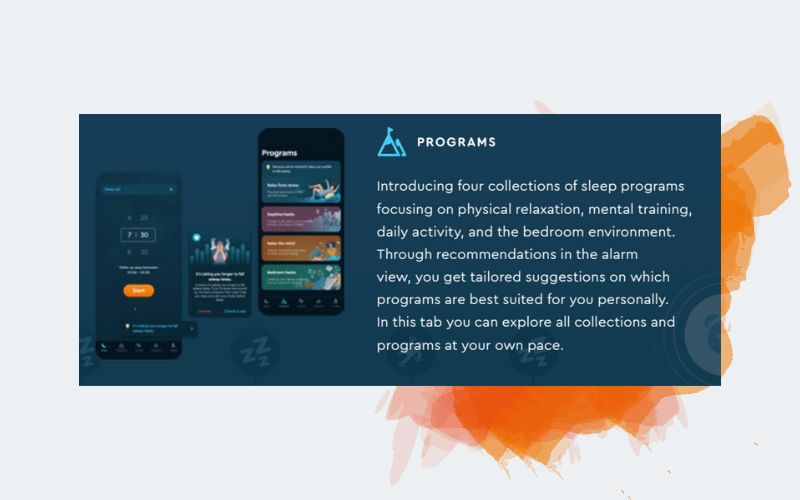

PROGRAMS

Den siste egenskapen, “programs”, ble nylig lansert. Egenskapen tilbyr fire søvnprogram-løsninger med fokus på fysisk avslapning, mental trening, daglig aktivitet og soveroms-miljø.

Introduksjonen av programs gjør at Sleep nå konkurrerer direkte med applikasjoner som Calm og RelaxifyApp, som begge tilbyr lignende tjenester.

Sleep- og journal egenskapene gjør også Sleep Cycle til en mer attraktiv tjeneste siden det skaper et bredere verktøy-tilbud og mer detaljert søvninnsikt. Dette bidrar også til å differensiere selskapet fra konkurrenter som kun tilbyr 1-2 av de nevnte egenskapene. Viktigst av alt tilrettelegger det brede tilbudet og verdiforslaget til redusert kundefrafall og bedre kundekonvertering.

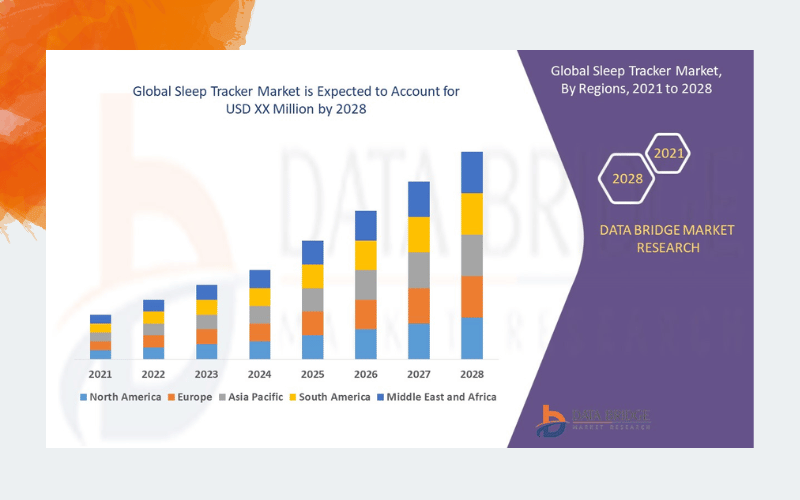

I 2022 var det globale søvnanalyse-applikasjonsmarkedet estimert til å ligge på omtrent $2,85 milliarder, tilsvarende 30 milliarder SEK. Rapporter fra Global Industry Forecast forventer at markedet kommer til å nå omtrent $7,65 milliarder (80 milliarder SEK) verdt av inntekter i 2028, noe som tilsvarer en sammenlagt årlig vekstrate (CAGR) på 17,8% over prognoseringsperioden.

Med salgsinntekter på 225,4 millioner SEK siste 12 måneder (ttm), tilsvarer det en markedsandel på mindre enn 1% for Sleep Cycle.

Nåværende administrerende direktør i Sleep, Carl Johan Hederoth, har tidligere vært gründer med den suksessfulle grunnleggelsen og skaleringen av selskapet MATCHi. Kombinerer man dette med at Sleep har generert tosifret omsetningsvekst siden grunnleggelse og fortsatt har solide vekstmuligheter, mener jeg at selskapet er godt posisjonert til å kapitalisere på vekstprospektene og øke markedsandeler på lønnsomt vis over tid.

Selskapsledelse og Kapitalallokering

Carl Johan Hederoth har vært administrerende direktør i Sleep Cycle siden 2018. Han eier en kombinasjon av aksjer og tegningsretter på totalt 484 321 stykker, tilsvarende en verdi på 12,2 millioner SEK. Siden dette representerer en betydelig andel av formuen hans, anser jeg hans og aksjonærenes interesser som sterkt samsvart.

Før rollen som administrerende direktør jobbet Hederoth som produkteier i Sleep Cycle over flere år. Han har i tillegg en gründer-bakgrunn i form av å grunnlegge selskapet Matchi, Sveriges ledende sportsreservasjons-plattform. Som følge av Sleep sin størrelse (markedsverdi på mindre enn 500 millioner SEK), mener jeg at Hederoth sin bakgrunn utstyrer han med den rette kunnskapen og erfaringen til å suksessfullt skalere selskapet.

Kapitalavkastning

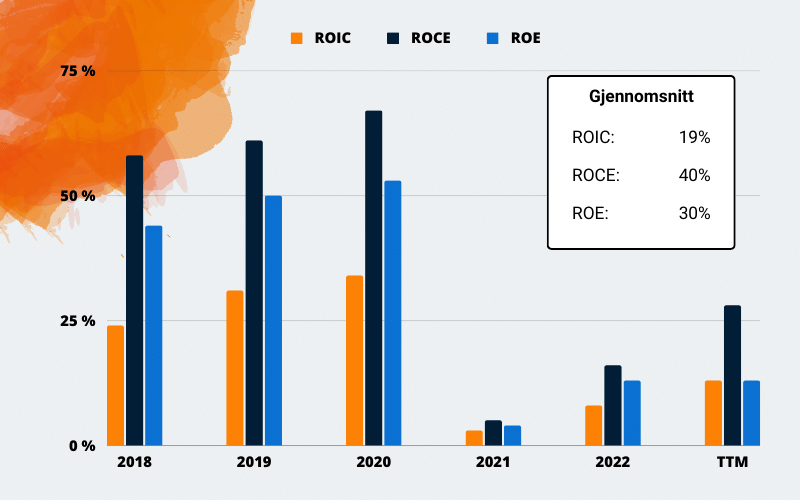

For å vurdere selskapsledelsens evne til å allokere kapital effektivt og lønnsomt ser jeg på avkastning på investert kapital (ROIC), avkastning på sysselsatt kapital (ROCE) og egenkapitalavkastning (ROE). Disse parameterne måler som nevnt ledelsens evne til å allokere og utplassere kapital, og viser hvorvidt tilgjengelig kapital allokeres til lønnsomme prosjekter og investeringsmuligheter.

For avkastning på investert kapital har jeg valgt å gjøre visse justeringer for å presentere et mer realistisk og indikativt mål på lønnsomheten til selskapet. For å hensynta operasjonelle kontanter, reduserte jeg de tillagte kontantene med 50% for beregningen av investert kapital. Tar vi en titt på Sleep Cycle sin justerte ROIC ser vi at de har generert et imponerende 5-årig gjennomsnitt (inkludert ttm) på 18,82%.

Dette viser at den gjennomsnittlige avkastningen på investert kapital er omtrent 20%, noe som implisitt betyr at det er mer verdiskapende om selskapet tilbakeholder overskuddet framfor å distribuere det direkte til aksjonærene.

Avkastning på sysselsatt kapital og egenkapitalavkastning har også vært tosifret i perioden 2018-2022 (inkluderer også siste 12 måneder). Som følge av kunstig høye tall for begge parameterne i enkelte år over perioden, har jeg justert ROCE ved å trekke fra uopptjente inntekter fra kortsiktig gjeld, og ved å legge det til i egenkapitalen for beregningen av ROE.

De justerte formlene jeg har brukt blir derfor:

FORMEL FOR AVKASTNING PÅ SYSSELSATT KAPITAL

Driftsresultat / (Sum eiendeler – (Kortsiktig gjeld – Uopptjente inntekter))

FORMEL FOR AVKASTNING PÅ INVESTERT KAPITAL

Driftsresultat justert for skatt / (Sum egenkapital + Sum gjeld + Ikke-operasjonell kontantbeholdning)

FORMEL FOR AVKASTNING PÅ EGENKAPITAL

Årsresultat / (Sum egenkapital + Uopptjente inntekter)

På tross av disse justeringene, leverte Sleep Cycle likevel imponerende 5-årige gjennomsnitt for ROCE og ROE på henholdsvis 39,53% og 29,56%. Med en totalkapitalkostnad (WACC) på mindre enn 10%, har ledelsen suksessfullt utplassert kapital over perioden ved å generere en avkastning som sterkt overskrider finansieringskostnaden til selskapet.

Hvorvidt ledelsen er i stand til å gjenskape lignende tall og vedlikeholde den attraktive meravkastningen i fremtiden forblir usikkert, dette som følge av at attraktiv avkastning ofte avtar som følge av økt konkurranse.

Grunnlegger blir styremedlem

Sleep kunngjorde nylig at selskapets grunnlegger og største individuelle aksjonær, Maciek Drejak, har blitt utvalgt som nytt styremedlem. Gitt hans betydelige eierandel, tilsvarende omtrent 43% av utestående aksjer, tror jeg han vil bidra til et økt fokus på å skape langsiktige aksjonærverdier.

Jeg tror også at hans tilstedeværelse i styremøter vil legge press på selskapsledelsen til å effektivisere drift, redusere kundefrafall, øke gjennomsnittlig inntekt per bruker (ARPU), og over tid, reakselerere abonnementsvekst. Med andre ord anser jeg Drejak sitt tilskudd som et skritt i riktig retning, hvor en mer aksjonærorientert mentalitet i både styret og selskapsledelsen vil dyrkes som følge av dette.

Nylige finansielle resultater

I Q2-rapporten, levert 27. juli, belyste ledelsen et økt fokus på kjernevirksomheten for å drive fremtidig vekst. Omsetningsveksten endte på 10,9% for perioden, noe lavere enn andre kvartal i fjor, men fortsatt tosifret. Administrerende direktør, Carl Johan Hederoth, pekte på nedgangen i betalende brukere som hovedårsaken bak nedbremsingen, hvor virkningen ble delvis utjevnet av en økning i ARPU.

Driftsresultatet endte på 12,73 millioner SEK, tilsvarende en driftsmargin på 21,9%. Sammenlignet med Q2 2022 falt driftsmarginen 250 basispunkter (2,5 prosentpoeng), igjen primært som følge av nedgangen i antall betalende brukere år-over-år og kvartal-etter-kvartal. På tross av disse negative utviklingene, opplevde nettoresultatet en liten økning fra 10,10m SEK til 10,31m (tilsvarende en økning på 2% år-over-år).

Et av de viktigste punktene fra Q2-rapporten var innføringen av et kostnadsoptimaliserings-program, hvor selskapet anslår årlige besparelser på 25m SEK. På tross av at ledelsen forventer at optimaliserings-programmet vil bidra til solide kostnadsbesparelser, førte implementeringen av programmet til enkelte ekstrakostnader (dette påvirker sammenligninger med tidligere kvartaler).

Med kontanter og betalingsmidler på 104,61m SEK og rentebærende gjeld på 3,69m SEK, har Sleep en robust balanse og tilstrekkelig med likviditet for de kommende kvartalene. Som nevnt tidligere beveger Sleep seg mot et økt fokus på kjernevirksomheten, dette gjennom tiltak inkludert en reduksjon i antall ansatte og økt effektivisering i alle ledd av organisasjonen. I tillegg kunngjorde selskapet ankomsten til selskapets grunnlegger og største aksjonær Maciej Drejak som nytt styremedlem. Selv om driftsresultatet falt år-over-år og topplinje-veksten har avtatt, forventer jeg at Maciej sin tilstedeværelse vil bidra til å reakselerere vekst og at effekten av kostnadsbesparelses-programmet vil bli merkbar i Q3 og Q4.

Verdsettelse av Sleep Cycle

Før jeg går gjennom verdsettelses-arbeidet, anser jeg det som passelig å nevne Velvet Cichlid AB sitt oppkjøpsforsøk av Sleep Cycle i desember 2022. Tilbudet var 42,5 SEK i kontanter per aksje, og både selskapsledelsen og de største aksjonærene var sterkt imot oppkjøpet på tross av en 40% premie basert på sluttkursen dagen før.

Jeg tolker dette som at ledelsen og de større aksjonærene i selskapet anså tilbudet som betydelig mindre enn deres estimat på underliggende verdi. Jeg mener ikke at vi skal tro blindt på at Sleep er verdt langt mer enn 42,5 SEK per aksje, men det er betryggende å vite at noen av de mest innflytelsesrike personene assosiert med selskapet anser aksjen som særdeles underpriset.

Nå over til min verdsettelse av Sleep Cycle.

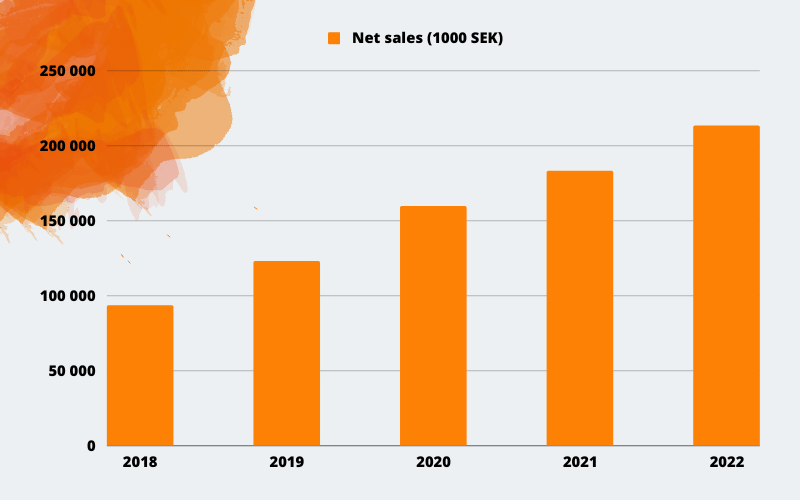

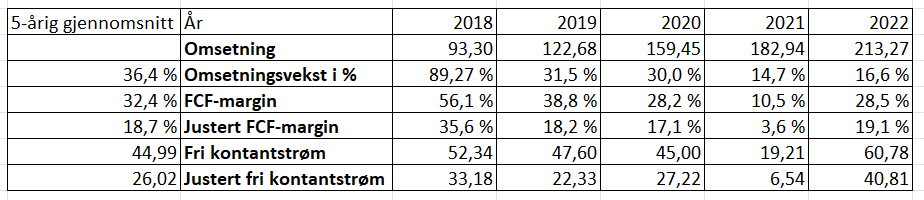

I løpet av perioden 2017-2022 genererte Sleep en imponerende omsetningsvekst på 36,4% årlig. Enda mer imponerende har fri kontantstrøm-marginen forblitt over 10% hvert år mellom 2018-2022 (32,4% gjennomsnittlig), noe som indikerer at selskapet er i stand til å kombinere høy vekst med stabil lønnsomhet.

Denne imponerende lønnsomheten på tross av høy vekst kan delvis attribueres til lave kapitalutgifter (kapitallett forretningsmodell) og fallende netto driftsmidler (NOA). En reduksjon i netto driftsmidler skyldes ofte at effektiviteten i eiendelsutnyttelsen til selskapet forbedres.

Selv om dette er et tegn på at selskapet driftes effektivt, vil jeg likevel illustrere Sleep sin lønnsomhetsprofil når man utelukker denne regnskapsposten, og kun beregner fri kontantstrøm ved å se på årsresultat, avskrivninger og nedskrivninger, endringer i netto arbeidskapital, og kapitalutgifter. Justerer man for dette har har Sleep likevel vedlikeholdt en 5-årig FCF-margin på 18,7% som illustrert under.

Som vist under forventer jeg at Sleep kommer til å generere en årlig omsetningsvekst på 10% for perioden 2023-2027. Med en forventet 6-årig CAGR for søvnanalyse-applikasjonsmarkedet på 17,8% tatt i betraktning og Sleep sin 5-årige annualiserte omsetningsvekst på 36,4%, virker dette både konservativt og oppnåelig.

Som følge av selskapets volatile fri kontantstrøm-margin og oppblåste frie kontantstrøm på grunn av endringer i netto driftsmidler, forventer jeg også at FCF-marginen kommer til å kontrahere relativt til det 5-årige gjennomsnittet på 32,4%. For å diskontere de fremtidige kontantstrømmene tilbake til nåverdi har jeg valgt å bruke en diskonteringsrente på 15%. Man kan også bruke totalkapitalkostnaden, men jeg foretrekker generelt å bruke mitt eget avkastningskrav for å diskontere verdier.

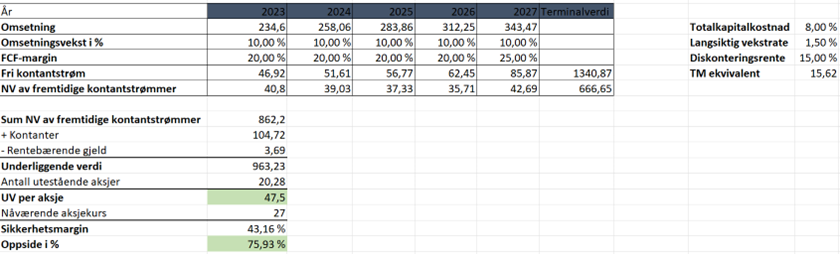

Basert på historiske vekstrater kan Sleep anses som en vekstaksje. Likevel har jeg valgt å bruke en fornuftig multippel på 15,6x for å beregne terminalverdien, framfor noe overoptimistisk høyt. Jeg beregnet multippelen ved å bruke Gordon Growth modellen, med en langsiktig vekstrate på 1,5% og WACC på 8%: (1+0,015) / (0,08-0,015).

Man kan argumentere for at totalkapitalkostnaden bør være lavere, siden finansieringskostnaden generelt avtar når selskaper modnes, men for å redusere risikoen knyttet til multippelkontraksjon valgte jeg å forbli konservativ. Med de nødvendige variablene definert, kan vi nå beregne nåverdien til Sleep sine fremtidige kontantstrømmer.

Som vist under er summen av de diskonterte kontantstrømmene og terminalverdien for perioden 2023-2027 på 862,2mm SEK. Legger vi til nettokontanter er mitt estimat på selskapets underliggende verdi 963,2m SEK i skrivende stund. Med 20,28 millioner utestående aksjer tilsvarer dette en underliggende verdi per aksje på 47,5 SEK. For å kontekstualisere fri kontantstrøm-estimatene, impliserer fri kontantstrøm på 85,9m SEK i 2027 en gjennomsnittlig årlig vekstrate på 7,15% – noe jeg anser som svært oppnåelig.

Siden Sleep for øyeblikket handles til 27,9 SEK per aksje, inkluderer prisen en sikkerhetsmargin på mer enn 40% ifølge mine beregninger.

Risikofaktorer

En av de største risikofaktorene jeg ser relatert til Sleep er økt konkurranse på grunn av attraktiv avkastning innad i søvnanalyse-applikasjonsmarkedet, samt den raskt økende interessen for helse og velvære. Økt konkurranse kan føre til en permanent stopp i vekst, noe som potensielt tvinger Sleep til å redusere abonnementspriser for å vedlikeholde eller øke markedsandelen sin. Om et slikt tilfelle materialiseres vil marginene kontrahere, og den underliggende verdien kan falle betydelig som følge av dette.

En annen risikofaktor det vil være viktig å observere er Sleep sin tendens til å utstede aksjer. I løpet av de to siste årene har antall utestående aksjer økt 12%, noe som utvanner aksjonærenes eierandeler i prosessen. Å finansiere drift og potensielle investeringer gjennom kapitalinnhenting (egenkapitalfinansiering) kan være fornuftig i enkelte tilfeller, men om denne trenden vedvarer på lang sikt, risikerer man at eventuelle økninger i overskudd og fri kontantstrøm nulles ut på en per aksje basis.

Gitt hvor underpriset jeg anser aksjene, kan innføringen av et tilbakekjøps-program være en fornuftig og verdiskapende måte å bruke selskapets store kontantbeholdning. I mai i år distribuerte Sleep deler av kontantbeholdningen sin til aksjonærene gjennom et utbytte på 1,0 SEK per aksje. Dette viser at ledelsen er villig til å distribuere deler av overskuddet dersom det er mangel på attraktive investeringsalternativer, framfor å investere det i prosjekter med dårlig ROI.

Oppsummering

Sleep Cycle AB er et solid selskap som opererer i et marked som forventes å vokse nærmere 20% de neste par årene. Med en nettokontant posisjon på 101m SEK, har selskapet den finansielle styrken og fleksibiliteten til å overleve en potensiell økonomisk nedtur. Med 5-årig gjennomsnittlig ROIC på nærmere 20%, og ROCE og ROE på 30% eller mer, har ledelsen vist en evne til å utplassere kapital både lønnsomt og effektivt.

På tross av en økning på 12% i antall utestående aksjer de siste to årene, og økt konkurranse i søvnanalyse-applikasjonsmarkedet, anser jeg Sleep sin nåværende prising som for attraktiv å ignorere. For et selskap som har generert en 5-årig omsetnings-CAGR på 36,4%, er i stand til å generere en høy avkastning på kapital og har en robust balanse, anser jeg en prising på 10x EV/normalisert FCF som for lav.

Jeg tror ledelsen vil være i stand til å produsere lignende operasjonelle resultater i fremtiden, og med en sikkerhetsmargin på 40% relativt til mitt estimat på underliggende verdi anser jeg nedside-risikoen som begrenset.