Introduksjon

I 1886 bestemte Milton S. Hershey seg for å flytte tilbake til Pennsylvania, staten han var født og oppvokst i 30 år tidligere. Etter flere mislykkede forsøk på å starte en business som produserte og solgte karameller og godteri, hadde Hershey nå bestemt seg for å prøve lykken innen sjokolade.

I løpet av de neste årene eksperimenterte han med en rekke ulike produkter helt til han hadde samlet nok penger til å åpne sin egen lille fabrikk.

Byggingen av Hershey sjokoladefabrikk startet i 1903, i det som skulle bli en verdenskjent gate ved navn Chocolate Avenue i Hershey i Pennsylvania.

The Hershey Company har en markedsverdi på ~51 milliarder amerikanske dollar. Selskapet eier en stor portefølje av kjente merkevarer som Hershey’s Kisses, Reese’s, Kit Kat, SkinnyPop og Dot’s Pretzels.

I løpet av 120 år har Hershey gått fra å være en ren sjokoladeprodusent til en gigant også innen snacking, en kategori som spesielt i USA har vokst kraftig de siste årene.

Hershey driftssegmenter og geografisk nedslagsfelt

Innen sjokolade er Hershey markedsledende (i følge Statista) med omtrent 33.5% andel, rett foran Mars, Inc. som eier merkevarer som M&M og Snickers. Hershey har sakte, men sikkert vokst sin markedsandel fra 29% i 2011 og 31% i 2016. Sjokolade-delen av selskapet er modent og vokser relativt sakte (cirka 4% årlig vekst fra 2017 til 2021).

Den raskest voksende delen av Hershey er nettopp innen snacking som selskapet først og fremst begynte å investere i for kun noen få år siden.

På Hershey’s kapitalmarkedsdag i 2017 presenterte selskapet hvilke muligheter som finnes innen snacking, blant annet at “global snacking is a ~$1 trillion opportunity” og at nye forbrukertrender viste at folk etterspør mer snacks (popcorn, pretzels, saltkjeks og lignende) i større grad enn tidligere.

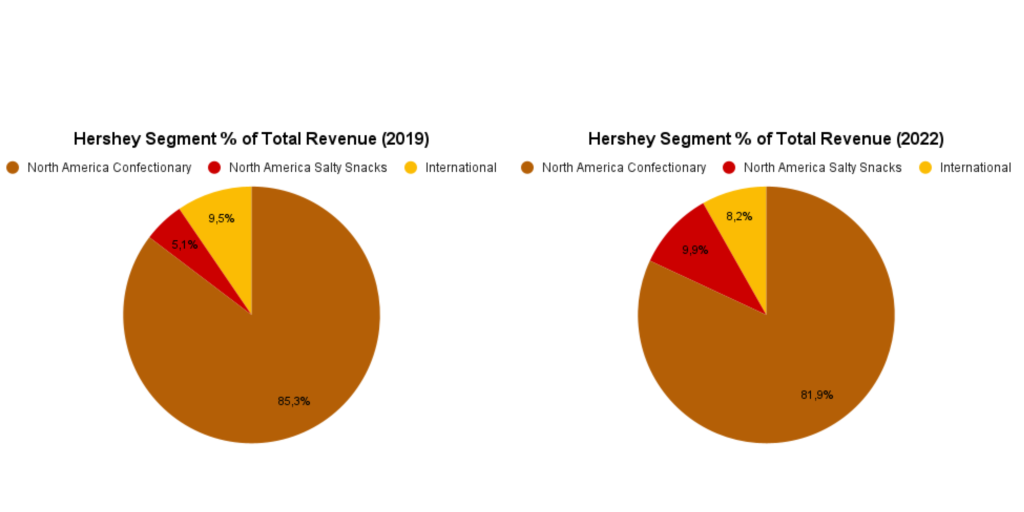

Tidligere rapporterte Hershey all inntjening i Nord-Amerika i samme kategori, men fra og med 2019 begynte selskapet å rapportere i tre ulike kategorier; North America Confectionary, North America Salty Snacks og International.

Da Hershey begynte å rapportere North America Salty Snacks som en egen kategori, tjente denne delen ~410 millioner dollar (~5% av selskapets totale omsetning). Hvis vi spoler frem til slutten av regnskapsåret 2022, tjente den samme kategorien over 1 milliard dollar og utgjorde da 10% av Hersheys omsetning. Med stor sannsynlighet vil snacking bli en stadig større del av Hershey.

Hershey’s vekst og konkurransefortrinn

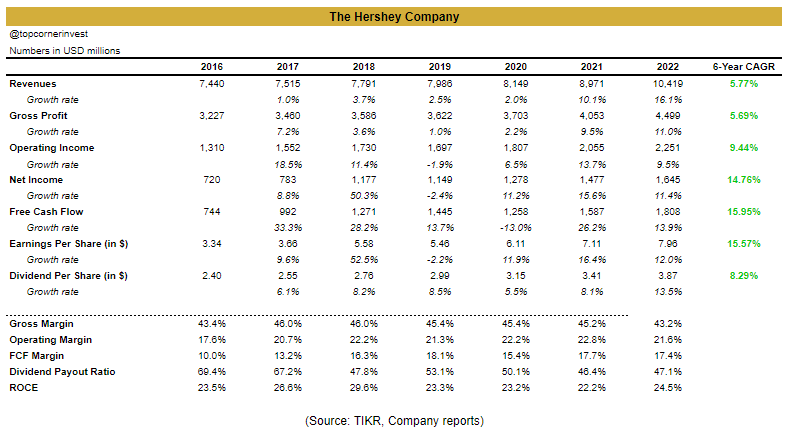

Tallene over viser hvor sterk “pricing power” Hershey har; til tross for en ganske dårlig topplinjevekst over de fem siste årene har driftsinntektene økt dobbelt så raskt og inntjening per aksje har økt med over 13% årlig siden 2016

Kvartalsrapporten fra februar 2023 understreker dette:

“North America Confectionery segment income was $703.5 million in the fourth quarter of 2022, reflecting an increase of 12.9% versus the prior-year period. This resulted in segment margin of 32.3%, an increase of 90 basis points. Net price realization, volume gains and media cost efficiencies more than offset broad-based inflation, increased manufacturing and labor costs, and higher levels of brand and capability investments to drive segment income and margin expansion in the fourth quarter.”

I forrige regnskapsår økte Hershey topplinjen med 16% sammenlignet med året før, noe som er sterke tall for et selskap som har holdt på i over 100 år.

Det er få andre selskaper som kan lempe høyere priser over på kundene sine uten at det påvirker omsetningen, men Hershey har bevist i løpet av de siste årene at de kan øke både prisene og antall varer de selger i en periode med høy inflasjon og økte råvarepriser.

I 2022 solgte Hershey 4% mer varer til tross for at de også økte prisene med 8%.

Jeg tror det er fair å si at Hershey har et varig konkurransefortrinn. Et uttrykk Warren Buffett har brukt mye når han snakker om hvilke egenskaper gode selskaper ofte besitter. Et annet godt eksempel på et selskap med et varig konkurransefortrinn gjennom et sterkt varemerke er Coca-Cola.

Høy kapitalavkastning og skalering

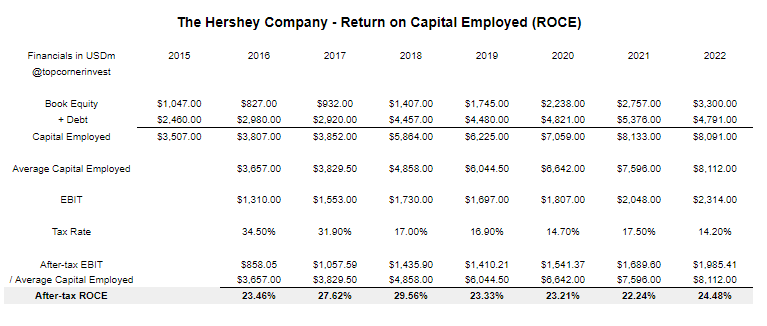

Hershey genererer også høy avkastning på kapitalen (ROCE) som viser at investeringene selskapet har gjort blant annet innen snacking skaper verdi for aksjonærene.

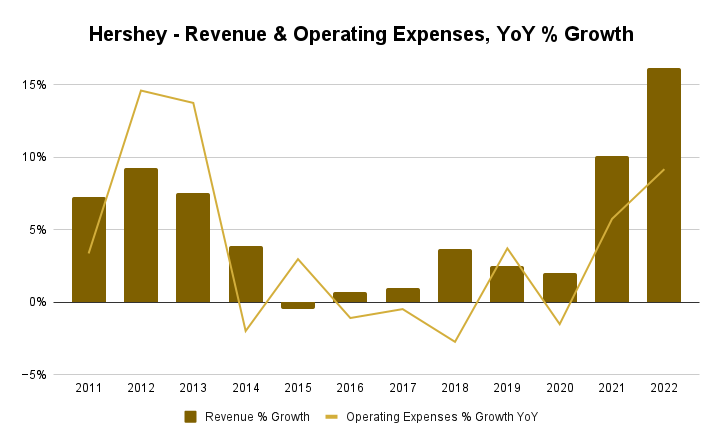

Etter flere år med lav omsetningsvekst har Hershey klart å snu trenden – godt hjulpet av høyere priser, men også som en konsekvens av at de har investert i sin egen portefølje av produkter og andre deler av selskapet.

Videre snakker Hershey om å skalere snacking-segmentet ytterligere, øke inntjening utenfor Nord-Amerika, og å gjøre gode oppkjøp og sammenslåinger for å styrke posisjonen de har både innen sjokolade og snacking.

Det er grunn til å tro at det er store muligheter for Hershey å vokse i et lignende tempo man har sett de siste årene, både på grunn av den økende etterspørselen etter snacking som nevnt tidligere, men også internasjonalt.

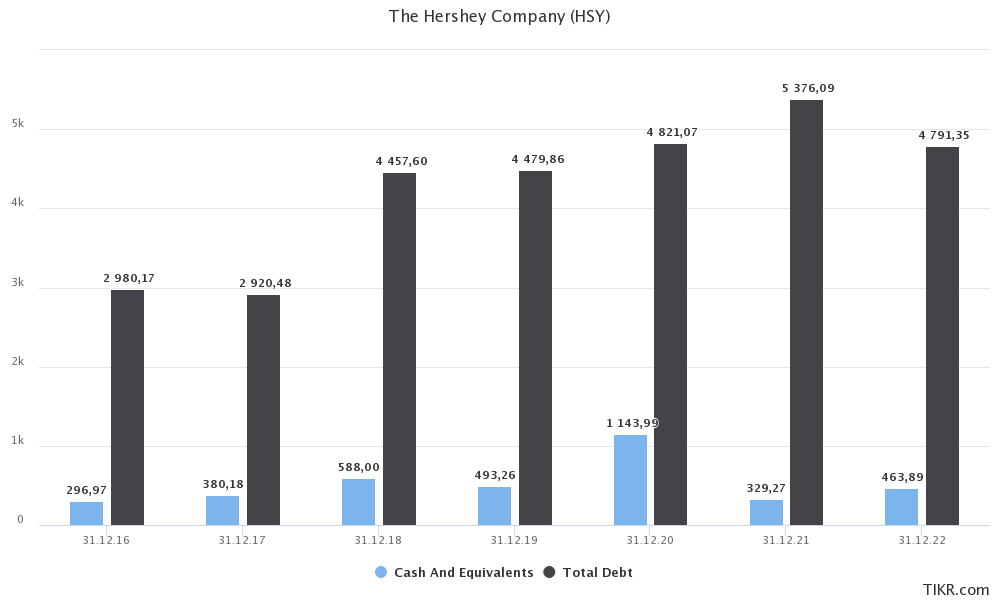

Hershey har finansiert flere av oppkjøpene de har gjort de siste årene ved å øke gjelden. Ved utgangen av regnskapsåret 2022 hadde selskapet omtrent 4,3 milliarder dollar i netto gjeld og 17x EBIT/Interest Expense.

Gitt den stabile kontantstrømmen og hvor mange kunder Hershey har er det sannsynligvis også rom for å ta ut mer gjeld dersom det skulle dukke opp noen gode kjøpsmuligheter.

Verdsettelse av The Hershey Company

Hershey handles Hershey til ~30x trailing P/E (siste års inntjening) og ~31x forward free cash flow (neste års kontantstrøm).

Til tross for at selskapet har økt bunnlinjen og fri kontantstrøm med 12-13% i løpet av de siste årene, virker det som en ganske dyr pris å betale for et såpass modent selskap.

Under har jeg lagd en enkel modell som forsøker å vise nåverdien av kontantstrømmen Hershey kan generere i løpet av de fem neste årene.

Her antar jeg at Hershey fortsetter å øke fri kontantstrøm per aksje med 12% årlig, at selskapet fortsetter å redusere antall utestående aksjer med 0.5% årlig og en årlig utbyttevekst på 8%.

Undersøke markedets forventninger med en reverse DCF

For å sjekke hvilke forventninger markedet priser inn i dagens Hershey-kurs, viser bildet under resultatene fra en reverse DCF.

Hvis du mener at en verdsettelse på 20x fri kontantstrøm ved slutten av år 10 (terminal year) er fair, så betyr det at markedet forventer at Hershey øker sin frie kontantstrøm med 12% årlig ved dagens kurs på ~$249.

Dette er ikke en øvelse som er ment å gi eksakte svar, men heller gi et anslag på hva slags avkastning man kan forvente fremover ved dagens pris.

Som alltid så kommer det an på hva slags diskonteringsrente man bruker og hva slags verdsettelse man mener er realistisk. Her tas det heller ikke høyde for tilbakekjøp av aksjer som Hershey historisk har gjort (antall utestående aksjer er redusert med omtrent 1% årlig siden 2014).

Slik jeg tolker tallene er en god del optimisme bakt inn i dagens aksjekurs, og selv om 10-12% kanskje er realistisk for Hershey virker det ikke som det er mye sikkerhetsmargin med dagens høye verdsettelse.

Nytt markedsklima, nytt fokus

Siden starten av 2022 har aksjemarkedet verdsatt lønnsomme og stabile selskaper i større grad enn vi har sett tidligere (spesielt i 2020/2021).

Hershey-aksjen har gitt en avkastning på 31% siden januar 2022. Vi har sett en lignende “flight to safety” i andre defensive selskaper, for eksempel er både Proctor & Gamble og Walmart nære all-time highs, som en konsekvens av at vi er inne i en periode med økt usikkerhet, inflasjon og høyere renter.

Men det gjør også at disse “defensive” selskapene blir verdsatt til en pris som gjør at fremtidig avkastning kanskje blir svakere.

Hershey et meget solid selskap med store konkurransefortrinn gjennom sin portefølje av kjente merkevarer, de betaler gode utbytter og de investerer videre for å vokse i lang tid fremover.

Spør du meg så er det god grunn til å tro at Hershey også vil eksistere de neste 100 årene.

Takk for at du tok deg tid til å lese!