Ved publisering eier forfatteren aksjer i Northern Ocean.

I fjor sommer skrev jeg et innlegg her på bloggen om Northern Ocean. Jeg fremhevet at selskapet kunne være attraktivt både som en oppkjøpskandidat og at selskapet kunne begynne å generere betydelig kontantstrøm for å i første rekke nedbetale gjeld, men som så kunne brukes til å betale betydelige utbytter.

I etterkant av dette innlegget har det skjedd en del.

- Selskapet har fått begge riggene i arbeid som nå har begynt å generere kontantstrøm

- John Fredriksen har ved flere anledninger forlenget et kortsiktig lån

- Selskapets CEO har sluttet

- Det har vært bevegelse på kontraktssiden som har gitt utslag i aksjekursen

I tillegg har en av 10 års kontraktene nevnt i forrige innlegg blitt løst med at Total Energies kjøpte(!) et drillskip, og Northern Oceans CFO har på en konferanse uttalt at det er Oslos dårligst bevarte hemmelighet at Northern Ocean er til salgs.

Kontraktssituasjonen

Aksjekursen til Northern Ocean Ltd. (Ticker: NOL) stod i 13 kr da innlegget ble skrevet i fjor sommer. Nå ligger den rundt 9,5 kr, men har i perioden også vært så lavt som rett i underkant av 8 kr aksjen og var i september i fjor så høyt som 15 kr.

Mye av fallet i perioden kan tilskrives børsmeldingen 11. Desember, som informerte om at Shell ikke kom til å benytte seg av opsjonen til å forlenge Bollsta fra juni 2024. De ønsket heller å benytte seg av drillskip der i sommer sesongen som de flytter lengre nord på vinteren.

Frykten nå er at selskapet skal gå inn i en ny fase hvor rigger kan bli liggende uten arbeid og at det vil bli behov for nye emisjoner i selskapet. I tabellen under har jeg lagt inn kontraktene selskapet har annonsert og som er relevante fremover og for å forstå fremlagte resultater.

Som man kan se i tabellen, har Deepsea Bollsta gjennom 2023 vært i kontinuerlig arbeid, men på en betydelig lavere rate enn de nyere kontraktene. Fra desember av gikk Bollsta betydelig opp til det som må sies å være en veldig god rate, opp ~45% fra før desember.

For Deepsea Mira sin del har utviklingen vært noe mer stabil. Mira startet i Juni 23 på 450 TUSD per dag og vil i disse dager gå over på en kontrakt som vil gi ca 400 TUSD per dag om man legger seg ca i midten av rangen som selskapet har meldt.

Jeg får da følgende rater for Deepsea Mira gjennom 2024:

| Periode | Rate |

| Q1 2024 | $471 111 |

| Q2 2024 | $445 028 |

| Q3 2024 | $198 611 |

| Q4 2024 | $65 542 |

| Average: | $295 073 |

Som vi ser vil riggene arbeide på gode rater gjennom 1. halvår 2024, men fra og med ca juni 2024 vil det bare være 1 rigg i arbeid. Fra og med oktober/november har ingen av riggene per nå arbeid.

Jeg tror ikke at dette er et veldig sannsynlig at det blir realiteten gitt et stramt marked for HE dypvannsrigger, men det er mulighet for at riggene kan få perioder uten arbeid her.

Historisk har de fått kontrakter og forlengelser 3-6 mnd før arbeidet har blitt påstartet. Situasjonen i dag med varme rigger i arbeid burde kunne bety at riggene er tilgjengelig på kortere varsel enn tidligere.

Noe av både mulighetene og utfordringen for selskapets rigger er at de begge jobber i Namibia.

I dag gjøres det en del store funn i Namibias offshore basseng. Det som fra et riggselskaps ståsted kan være en utfordring, er at det per i dag kun pågår leting i området, noe som betyr kortere kontrakter for riggselskapene ettersom oljeselskapene kanskje bare ønsker å borre et par brønner før de vurdere videre aktivitet. Kommer området over i en fase hvor det utvikling av funnene igangsettes vil dette føre til økt og mer stabil riggetterspørsel både gjennom lengre og flere kontrakter.

For å følge utviklingen her kan jeg anbefale å følge Tommy Deepwater på X. Det er også verdt å få med seg presentasjonene til Odfjell (her er en fra Pareto Securities 30th Annual Energy Conference), hvor de argumentere for at det kan være fordeler med HE dypvannsrigger som de og Northern Ocean har i Namibia.

Det er også interessant å følge kommunikasjonen til oljeselskapene i regionen, da kanskje spesielt Shell og Total Energies som NOL har jobbet for.

For å oppsummere litt rundt kontraktssituasjonen, så vil selskapets rigger jobbe på gode kontrakter i 1. halvår 2024. 2. halvår 2024 er derimot per i dag veldig åpent. De signalene jeg har plukket opp indikerer at man nok bør forvente ledighet på Bollsta i Q3. Deretter er det kritisk at selskapet får sikret arbeid for begge riggene i Q4. Om ikke dette eller et oppkjøp av Northern Ocean skjer, er risikoen stor for ny emisjon.

Resultat og kontantstrøm H2 2023

I mitt forrige innlegg fremhevet jeg mulighetene for en særlig sterk kontantstrøm når riggene kom i arbeid som det mest attraktive aspektet ved Northern Ocean.

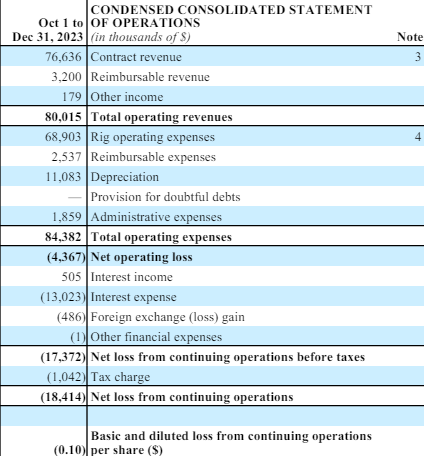

Selskapet har nå levert 2 kvartalsrapporter etter at begge riggene har kommet i arbeid. Her ser jeg i diverse forum at det kanskje ikke helt forståes hvordan selskapets kostnader bokføres. Derfor vil jeg innlede med å se på selskapets inntjening i Q4 23.

Over er et utklipp fra selskapets resultatregnskap for Q4 2023. Ved første øyekast kan det se ut som selskapet leverer en negativ EBIT på 4 MUSD. Litt rart når begge selskapets rigger er i arbeid? Riktignok jobbet Bollsta på en lav rate.

Forklaringen finner vi i note 3 og 4. Selskapet har hatt kostnader for å få riggene tilbake i drift samt kostnader ved å flytte de til Namibia. Slik bokføringen her fungerer avskrives disse kostnadene over den første kontraktsperioden i Namibia. Dette er kostnader selskapet har betalt før oppstart av kontraktene, så dette er en ren periodiseringsøvelse.

NOL har riktignok også blitt delvis kompensert for dette, så det er også en tilhørende inntekt som også avskrives og som selskapet har fått utbetalt av kunde før oppstart.

Årsaken til at jeg mener disse effektene bør justeres ut for analyse formål, er at de kamuflerer selskapets inntjeningsevne i en “steady state” situasjon. I tillegg med styrkingen av riggmarkedet, får riggselskapene i større og større grad disse kostnadene dekket i sin helhet, altså kan man argumentere for at dette er one offs fra kontrakter inngått i et svakere marked.

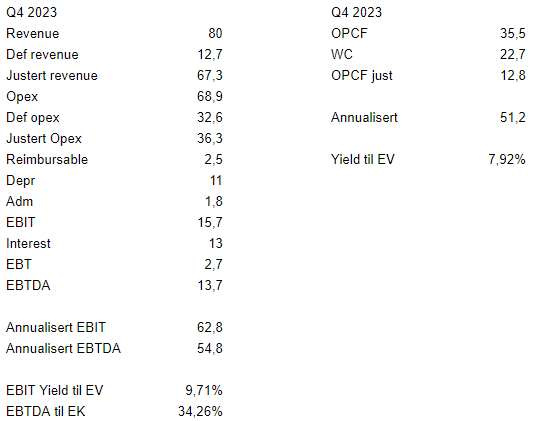

Deepsea Bollsta er fra desember 2023 ferdig med disse avskrivningene, mens det fortsatt ligger igjen en netto på negative 13 MUSD for Mira som vil avskrives frem til april 2024 ved årsslutt. Justerer jeg for disse effektene får jeg følgende tall for Q4 23:

Basert på beregningene mine ovenfor har selskapet altså begynt å generere en ok avkastning, selvom Bollsta i store deler av kvartalet jobbet på lave rater. Dette kamufleres riktignok i resultatregnskapet enn så lenge på grunn av nevnte avskrivninger.

Fra og med Q1 2024 vil selskapet rapportere sterkere earnings som følge av Bollsta på betydelig høyere rate, men de vil fortsatt påvirkes av en netto negativ effekt på ca 13 MUSD (noe av dette kan havne i Q2).

Kontantstrømmen vil være noe svakere enn earnings i Q1, da det vil være noe delay fra man begynner å jobbe på høyere rate til de høyere ratene blir fakturert og betalt, men her har jeg ikke detaljkunnskap om kredittiden som gis.

Til nå har selskapet benyttet kontantstrømmen til å øke cash beholdningen og bygd opp arbeidkapital i form av kundefordringer. Fremover forventer jeg nedbetaling av gjeld.

Kontantstrøm scenarier

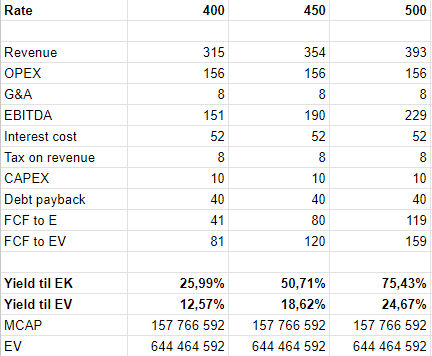

Basert på de rapporterte tallene har jeg også gjort noen endringer i CF-scenariene mine. OPEX er økt ~28 MUSD basert på tallene de har rapport. Dette virker noe høyt sammenlignet med tidligere guiding og konkurrenter, men det er greit å være konservativ. Rentene er redusert med 6 MUSD basert på rapporterte tall. Capex er tatt ned 11 MUSD basert på Odfjells langsiktige guiding for capex per rigg, noe som virker tilstrekkelig konservativt gitt at NOL’s flåte er ~10 år yngre i snitt.

Jeg får da følgende CF estimater i de ulike scenariene:

Ved et ratenivå på 400 USDk/d og en aksjekurs på 9,5 kr (markedsverdi 1,7 milliarder kroner), gir en fri kontantstrøm yield til egenkapitalen på 25,99 %. Ved er ratenivå på 450 USDk/d gir en fri kontantstrøm yield til egenkapital på 50,71% som er rundt det selskapet sannsynligvis vil tjene i første halvår i 2024.

Her er det selvfølgelig 3 store men:

- Som tidligere nevnt så har selskapet per nå begrenset kontraktsdekning i andre halvår.

- Selskapet har betydelig låneforfall i den nærmeste tiden. Det første på 54 MUSD med forfall i Juni som jeg vil komme tilbake til.

- Selskapet skal ha begge riggene gjennom sine 5 års klassinger. De har ikke gitt noen god guiding på forventede investeringer som må gjøres i forbindelse med disse. Odfjell guider ca 40-45 MUSD på sine rigger i forbindelse med deres klassinger. Disse er riktignok igjen en litt eldre.

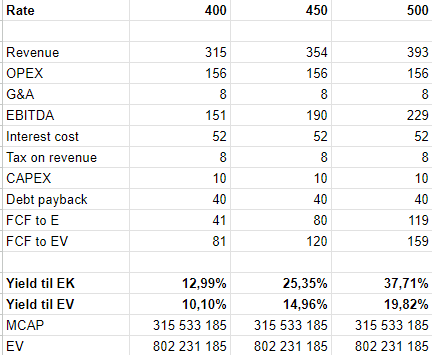

En øvelse jeg i så måte synes er interessant, er å se på hva hvordan det påvirker selskapet prising om de må hente mer penger på dagens kurs. La oss for enkelthets skyld si at de dobler antall aksjer for å komme seg gjennom de overnevnte kapitalbehovene.

Dette ville isåfall bety at de får inn 158 MUSD. Dette er nok til å dekke både SPS capex, låneforfallet i Juni og ha noe cash å brenne utover høsten om de skulle bli lengre ledighet.

I dette scenariet som jeg mener kan passe beskrivelsen “worst-case”, vil selskapet fortsatt generere attraktive kontantstrømmer på det som i dag er markedsrate.

Ved 400 USDk/d gir da en fri kontantstrøm yield til egenkapitalen på 12,99 %. Ved er ratenivå på 450 USDk/d gir en fri kontantstrøm yield til egenkapital på 25,35%.

Det er greit å få frem at jeg ikke ser dette scenariet som sannsynlig, men nyttig for å ha et forhold til utfallsrommet som nå er stort det neste året for selskapet.

Northern Ocean kjøpes opp av Odfjell?

Jeg vil gå så langt som å si at det har vært ganske tydelig fra både ODL og NOL gjennom vinteren at de har vært i samtaler i forbindelse med et oppkjøp. CFO har som nevnt uttalt i vinter at det er Oslo’s dårligst bevarte hemmelighet at selskapet er til salgs. Utfordringen han løftet frem da var at det var mange egoer som skulle tilfredsstilles for at de skulle kunne få til en avtale.

Odfjell har også vært tydelig i både intervjuer og på kvartallspresentasjonen sine om at de ser på muligheter for å kjøpe rigger. De har også vært tydelig på at det isåfall skal være store moderne HE semi subs og at det må gi strategisk mening. Det virker tydelig for min del at de mest naturlige kandidaturene bør være rigger de allerede har under management.

Odfjell virker også å bruke mye tid på så snakke om markedet i Namibia, og CEO i Odfjell var tidligere i vinter på besøk på i Namibia. Her er det også interessant at en av de andre riggene Odfjell opererer er Hercules, som eies av et annet Fredriksen kontrollert selskap (SFL). Det ville ikke vært unaturlig om en eventuell avtale her inkluderer alle 3 riggene.

Hvorvidt en avtale her kommer til å gå gjennom er vanskelig å spå, selv om det fra utsiden virker som en god løsning for alle parter. Det sakt, så kan det være interessant å se på til hvilken pris en eventuell transaksjon kan gjøres til?

Estimering av pris ved oppkjøp

Odfjell får på de fleste kvartalspresentasjonene sine spørsmål om hvilke parameter de vil vurdere en eventuelle oppkjøp på. De er da klare på at det er EV/EBITDA og at det ikke skal gå på bekostning av utbytte per aksje.

Antar man at NOL’s rigger vil kunne generere like sterk EBTIDA under Odfjells eierskap som riggene de allerede har så blir regnstykket ganske greit. Riggene må da kunne kjøpes til en lavere EV per rigg enn Odfjell handler til idag.

På mine beregninger handles Odfjell i dag på en EV per rigg på ~435 MUSD, mens NOL handler på en EV på ~322 MUSD per rigg.

Skulle transaksjonen bli gjort på en pris hvor EV på NOL også er 435 MUSD per rigg, vil dette tilsi en aksjekurs på 23 kr. Noe som vil gi en oppside på 142% fra dagens kurs.

Jeg tror det må gjøres på en kurs som gjør at Odfjell kan presentere et oppkjøp hvor de kjøper nyere rigger billigere enn de selv handler på børs. Hvor mye rabatt de vil trenge her for å si seg fornøyd er vanskeligere å gjette på, men det er allikevel god oppside gitt dagens NOL prising, etter min mening.

CEO’s avgang og likviditet fra Fredriksen

Andre hendelser jeg synes er verdt å touche innom er børsmeldingen nå i starten av april om at NOL’s CEO har gått av. Jeg har ikke noe innsikt i hvorfor dette har skjedd, men kan se for meg at eierne ikke har vært super happy med hvordan selskapet har vært drevet siden spin-off fra NODL.

Det som kan være interessant er å vurdere profilen til etterkommeren. Her kan man forsøke å tolke seg frem til om det fremstår som en midlertidig løsning frem til en eventuell transaksjon, eller om det kommer inn en ny CEO med ambisjoner for å gjøre noe annet.

Det andre punket jeg synes har vært litt interessant det siste året, er stadig rulling av et korsiktig lån fra John Fredriksen i forbindelse med reaktiveringen av Deepsea Mira sist sommer. Selskapet har opprinnelig hatt en kredittfasilitet mot Fredriksens selskap Sterna på 100 MUSD.

Da selskapet fikk ytterliggere behov sist sommer, fikk de et kortsiktig lån på 50 MUSD som opprinnelig skulle vare til slutten av september 2023. I etterkant har blitt gitt 3 måneder ekstra varighet ved hvert forfall. Neste forfall er 30. juni 2024. Grunnet at selskapet ikke trenger å betale rentene løpende på dette lånet, er det nå kommet opp i totalt 53,7 MUSD.

Hva betyr dette?

Fredriksen har åpenbart ikke noen hast med å få tilbake pengene han har lånt ut. Det er også interessant at det heller ikke ligger en mulighet for å konvertere til aksjer slik deler av den opprinnelige fasiliteten med Sterna har.

Jeg ser dette som et signal både om at selskapet har en sterk eier som kan stille opp ved likviditetsbehov, men også som et tegn på at selskapet og/eller eierne ønsker å unngå nye emisjoner.

Oppsummering av situasjonen så langt

Northern Ocean er nå kommet inn i en fase hvor de genererer positiv kontantstrøm. Dette vil tilta betydelig i løpet av H1 2024. Aksjen har allikevel fått juling på børs, i en periode hvor et sammenlignbart selskap som ODL har doblet seg. Dette skyldes usikkerhet knyttet til om selskapet vil klare å fylle på kontraktsbacklogen i andre halvår.

Selskapet kan ha en betydelig oppside både som følge av kort kontraktslengde i et sterk marked og høy finansiell giring. Samtidig gir de samme faktorene usikkerhet rundt selskapet finansielle stilling og likviditet.

Selskapet er eller har vært i samtaler om å kjøpes. Også her kan det være betydelig oppside, men en deal kan falle fra hverandre om selskapet ikke klarer å sikre nye kontrakter. Ingen vil kjøpe cash burn.

Ny CEO kan gi indikasjoner på veien videre, og selskapets største eier Fredriksen har vist vilje til å dekke selskapet likviditetsbehov med et kortsiktig lån.