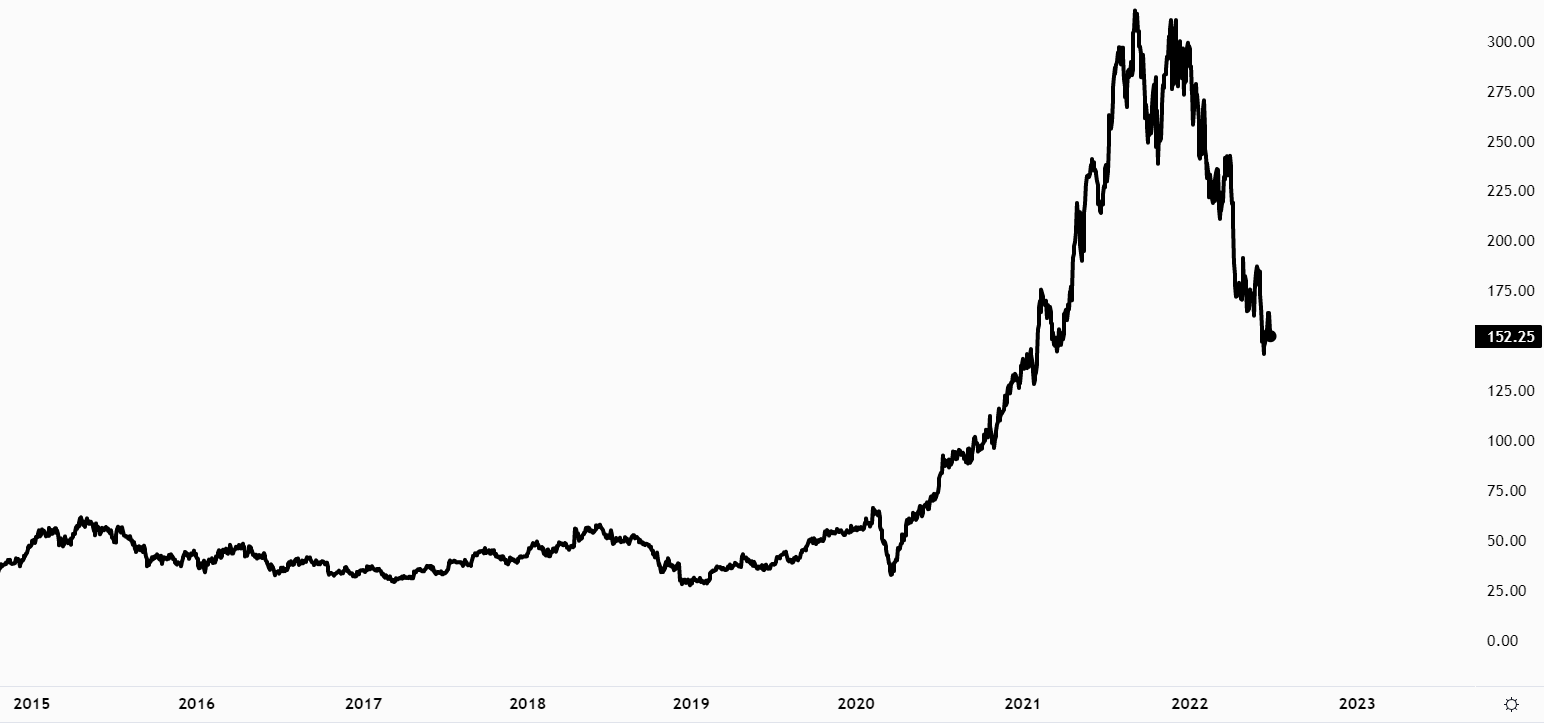

Til tross for pandemi og global usikkerhet, har Nordic opprettholdt en gjennomsnittlig årlig inntektsvekst på ~ 21% de 5 siste årene. Den største veksten stammer fra de 2 siste årene. I tillegg til rask vekst og investeringer i nye satsningsområder, har Nordic opprettholdt høye og stabile marginer. Allikevel er selskapet ned rundt 50%. Er dette en kjøpsmulighet eller er kursfallet riktig?

Nordic Semiconductor er et «fabless»-teknologiselskap som leverer trådløse kommunikasjonsprodukter. Det at selskapet regnes som «fabless», vil si at de både designer og leverer produktene, men selve produksjonen av enhetene blir gjort av en uavhengig produsent. For Nordic produseres de i Taiwan hos TSMC. Selskapets største forretningsområder er Bluetooth-chiper, proprietære produkter og Cellular IoT løsninger.

- Ticker: NOD

- Industri: Teknologi -/ halvledere

- Opprettet: 1983

- Børsnotert: 1996

- Antall ansatte: 1197

- Markedsplass: Oslo Børs

For å forstå seg på Nordic sin virksomhet og hvordan de skaper verdi, må vi først få en grunnforståelse av konseptet «Internet of things». På norsk “tingens internett”. Dette er markedet selskapet etablerer seg mot.

Internet of things (IOT)

Internet of things, heretter referert til som IoT, kan defineres slik:

Et IKT-system hvor et stort antall fysiske enheter kommuniserer med hverandre og med internett.

Store Norske Leksikon – Link

I teorien er det kun fantasien som setter grenser for hvordan dette konseptet kan integreres, men, som en illustrasjon, ta i betraktning et kjøleskap. Kjøleskapet har oversikt over alle matvarer inni seg. Når det er tomt for en vare bestiller den automatisk. Dette kan overvåkes gjennom en app, slik at du alltid har de matvarene du trenger.

For å muliggjøre dette kreves det en kommunikasjonsenhet mellom systemene. Det er nettopp slike enheter og løsninger Nordic lager. Disse enhetene kommer i form av chiper som fungerer som halvledere i ulike teknologiske produkter.

Dette er et enkelt eksempel på hvordan teknologien deres benyttes. Andre bruksområder omfatter blant annet,

- helsesektoren

- industriell automatisering

- bærbare enheter til personlig bruk

- transport

Forretningsområder etter sluttmarked

Nordic deler inn sluttmarkedene de opererer innen inn i følgende segmenter.

- Consumer: ~66% av inntekter er fra consumer. Her er PC-tilbehør og smarthjem er blant de største bidragsyterne.

- Industrial: Høyest vekst de siste 3 årene. Drevet av behovet for bygningsautomatisering, logistikk og tracking.

- Healthcare: Covid-19 har fungert som en katalysator for behovet innen tilkoblede helseapparater.

- Annet: Liten del av totale inntektene.

Bluetooth

Dette er kortdistanse kommunikasjonschiper du finner i blant annet datamaskiner, mobiler, headset, digitale klokker, høreapparater, datamus og tastaturer. Globalt er Nordic en av de største tilbydere av Bluetooth-chiper.

I en analyse av DNB Markets, skal de ha det til at rundt 42% av alle nye low energy Bluetooth design i 2021 ble utviklet av Nordic. Per 2021 utgjør Bluetooth produkter om lag 82% av de totale inntektene til selskapet og er deres største forretningsområde.

Her er et utklipp fra Nordics nettside. Dette er nRF5340 SoC – Ett av flaggskipproduktene innenfor Bluetooth chiper.

Proprietary wireless

Skreddersydde kommunikasjonsenheter som selges til bedrifter med spesielle behov for tilpassede produkter. Som regel basert på godt etablerte flaggskip produkter Nordic allerede tilbyr. Historisk har dette vært et stort forretningsområde hos Nordic, men har gradvis blitt en mindre andel av deres satsningsområde. Per 2021 utgjør Proprietary produkter om lag 14% av de totale inntektene til selskapet.

Cellular IoT

Løsninger som gjør at fysiske gjenstander kan kommunisere med hverandre gjennom mobilnettet (4G, 5G etc.). I Nordic sitt tilfelle jobber de med å designe chipene som gjør at slik kommunikasjon er mulig. En av grunnene til at dette er verdifull teknologi, er at man kan utnytte allerede utviklet infrastruktur, og dermed slipper å lage et nytt nettverk for kommunikasjon. Per 2021 utgjør Cellular IoT rundt 3% av de totale inntektene til selskapet.

Andre områder

Ved slutten av 2020 startet selskapet å gjøre oppkjøp og investeringer tilknyttet Wi-Fi teknologi. Mange av løsningene fra Cellular IoT, kan også bli løst gjennom Wi-Fi nettverk. Her er Nordic enda ikke etablert. De påstår at i løpet av 2022 vil de kunne introdusere markedet for disse nye løsningene.

Selskapets strategi

Selskapet sikter på å bli en one stop shop for kunder som ønsker å utvikle et økosystem av produkter.

Vi kan se eksempler på slike økosystem hos Google, Amazon og Apple, som alle er kunder hos Nordic.

Google og Amazon leverer tjenester innen smarthjem, der diverse lys, høyttalere, klokker, TV, stikkontakter og termostater kommuniserer med hverandre og styres av huseier.

Apple tilbyr telefoner, nettbrett, datamaskiner, TV og klokker som “blir noe mer” når de blir benyttet sammen, som enkel fildeling mellom enhetene.

Gjennom chiper og programvare gjør Nordic det enkelt for et selskap med en god ide å lansere slike produktlinjer.

Sluttprodukter hos kunden varierer, det samme gjør produktene Nordic leverer. Kjetil Holstand har et uttrykk en god beskrivelse av selskapets produktstrategi:

The right products in the right markets

Kjetil Holstand, Product Manager hos Nordic

Av Bluetooth produkter har Nordic en rekke enheter med forskjellig spesifikasjoner og prisklasser. Kunden får dermed tilpasset sine behov. Denne strategien gjør at konkurrenter vil slite med å imitere Nordics etablerte konkurransefortrinn.

En konkurrent som tilbyr et likt produkt vil de slite med å være konkurransedyktige hvis de ikke kan tilby den samme fleksibiliteten ovenfor kunden. Nykommere i markedet må altså investere i et bredere produktsortiment for å kunne ta markedsandel.

Dette er en strategi selskapet har intensjon om å fortsette med. Cellular IoT og Wi-fi er de nyeste forretningsområdene selskapet har gjort investeringer i. I tillegg ser Nordic etter muligheten for å ekspandere innen flere skytjenester og batteri. Disse ekspansjonene bygger på mye av den samme teknologien og forståelse selskapet allerede sitter på, noe som gir selskapet et konkurransefortrinn.

Selskapets målsetninger

Målsetningene selskapet setter kan gi oss en pekepinn på veien videre. En må anta at ledelsen har en mye bedre forståelse av selskapet og derfor er det verdifullt å høre deres fremtidsvisjoner. Likevel bør vi være kritisk til slike målsetninger. Det er ofte nyttige å se dem i sammenheng med andre estimater og historisk prestasjon.

| År | Inntekt |

|---|---|

| 2021 | $0,5b |

| 2023 (mål) | $1b |

| 2026 (mål) | $2b |

- Tilsvarer en vekst på rundt 25% CAGR

Selskapet har høye ambisjoner om å fortsette veksten de kommende årene som et resultat av voksende markeder og tunge investeringer.

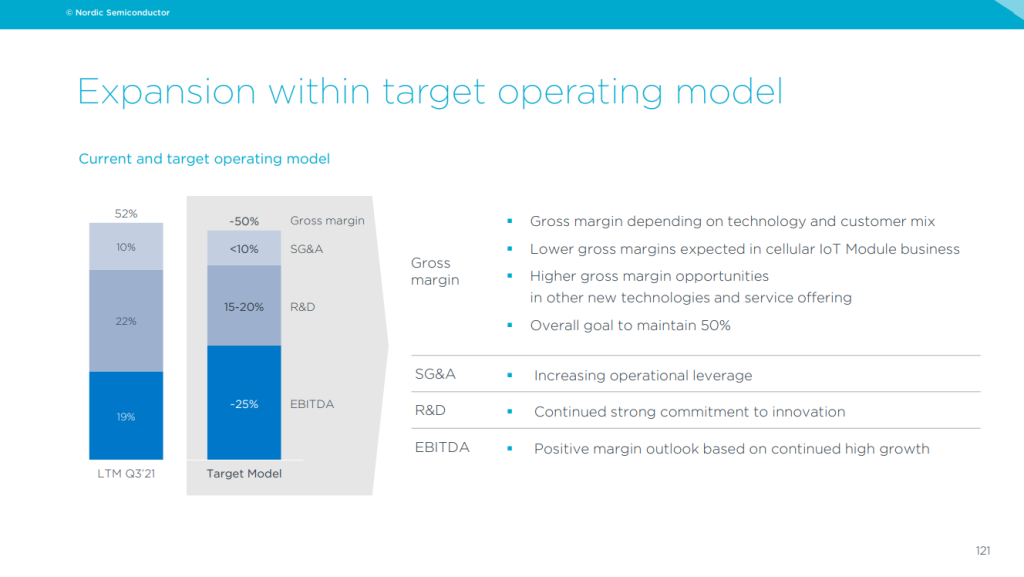

Bruttomargin

- Opprettholde 50% margin over tid

Bruttomarginen vil være avhengig av produktmiks. Short-range produkter (bluetooth) har bruttomarginer på 48%-50%. Cellular IoT ligger på 35%-40%. Ekspansjon innen nye teknologier og tjenester gir muligheten til å opprettholde 50% margin.

R&D investeringer

- 15%-20% av totale inntekter gjennom de neste årene

Nordic høye vekstambisjoner krever at selskapet gjør nye investeringer i ny teknologi. Selskapet er fremoverlente når det kommer til å gjør slike investeringer. Ved slutten av 2021 var tilnærmet 70% av Nordics arbeidere ansatt innen R&D.

Selv om R&D kostnader i absolutte tall blir økende, vil de som andel av totale inntekter være redusert fra historiske 27% i 2019. Selskapet estimerer at dagens investeringer innen R&D ikke forventer å gi effekt før (tidligst) slutten av 2023.

Målsettingene virker realistiske.Selskapet ser ut til å være i rett kurs og målsettingene realistiske.

Mye vil være avhengig om selskapet klarer å vokse topplinjen i det tempoet de ønsker og med den kapitalen de planlegger å investere. Med nåværende drift har man tilfredsstillende marginer ift målsetninger, spørsmålet er videre hvordan disse blir påvirket når topplinjen vokser.

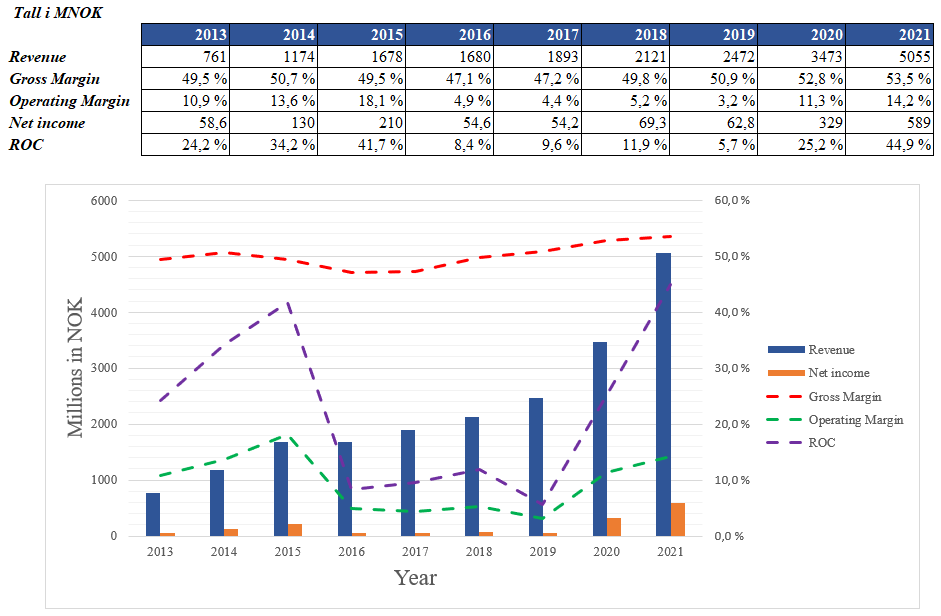

Historisk prestasjon

Videre kan vi se på historiske regnskapstall for å få bedre forståelse over hvordan Nordic har utviklet seg.

Jeg er opptatt av:

- Inntektsvekst (Revenue growth)

- Driftsmarginer (Operating margin)

- Avkastning på kapitalen som investeres i selskapet (ROIC eller ROC).

Selv om inntektene skulle vokse i et tilstrekkelig tempo, er det også nødvendig at man har noe kontroll på kostnadsutviklingen. Hvis kostnadene øker i samme tempo som inntektene, vil det være vanskelig å få en høyere fortjeneste i fremtiden. Derfor vil også utviklingen i Gross/Operating margin betyr noe.

Avkastning på kapitalen forteller oss noe om selskapets evne til å tjene penger i fremtiden. For at selskapet skal kunne vokse inntektene sine, er de nødt til å gjøre investeringer. ROIC / ROC forteller oss hvor effektiv ledelsen er til å skape fortjeneste med den kapitalen som skytes inn i selskapet.

Selskapet har hatt en inntektsvekst på rundt 560 % siden 2013. Gross margins har holdt seg stabil. Det tyder på at selskapet har klart å øke inntekter uten at de direkte kostnadene til produktene har økt.

Samtidig ser vi at det er større svingninger i operating margins. Fra laveste 3,2 % til høyeste 18,1%. Dette skyldes nok at selskapet har investert mer i forskning og utvikling og fått flere ansatte.

Likevel, inntektsveksten har vært klart høyest de to siste årene. I samme periode ser vi også forbedret operating margin. Det ser jeg på som en positiv utvikling for selskapet.

Vi ser stor variasjon i avkastning på kapital. Dette har mest sannsynlig sammenheng med at det ble gjort større investeringer i årene etter 2015, som det tar tid før man ser effektene av. Fra og med 2020 ser vi tendenser til at tidligere investeringer starter å gir avkastning.

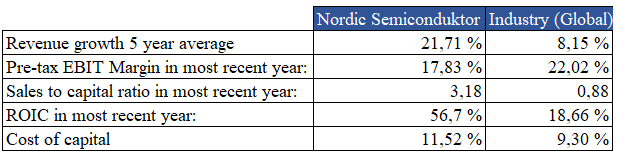

Nordic versus bransje

For å få litt perspektiv, kan vi sammenlikne noen av tallene opp mot andre selskaper innenfor samme bransje. Tallene som benyttes som sammenligningsgrunnlag er hentet fra nettsiden til Professor Aswath Damodaran.

Jeg benytter den globale Semiconductor industrien som referanseindustri. Her inngår 581 selskaper. Det vil være selskaper av ulik sammenlignbarhet med Nordic. Likevel mener jeg det er verdi i å se hvordan vårt selskap sammenlikner seg mot bransjen.

Merk: «Most recent year» er trailing 12 months for selskapet.

Vi kan tolke at salgsveksten til Nordic har vært en del høyere enn hos andre konkurrerende selskaper. Sales to capital ratio og ROIC forteller at de vokser mer effektivt enn bransjen. Operating margin (EBIT margin) er lavere for Nordic enn andre selskap.

Min utregning av Cost of capital (basert på WACC-modellen) for Nordic gir 11,52%. Dette er høyere enn bransjen, som kan indikere at investeringene i Nordic blir sett på som mer risikofylte.

Min tolkning av denne regnskapsanalysen, er at Nordic Semiconductor har karakteristikken til et vekstselskap. De vokser raskere og lettere enn bransjesnittet, men forbindes med mer risiko og usikkerhet.

Story og verdsettelse

Jeg bruker diskontert kontantstrøm-metoden (DCF) for å finne en rettferdig pris per aksje.

Uten å gå teknisk inn på hvordan metoden anvendes, er det sentralt at en gjør realistiske antakelser om fremtidsutsiktene til selskapet. Antagelsene må henge sammen med historien jeg forteller om selskapet.

Om historien er troverdig, må du som leser vurdere for deg selv.

Så historien jeg forteller som Nordic Semiconductor vil gå noe slik:

Historisk har Nordic Semiconductor vært en leverandør av ASIC-enheter og proprietære løsninger. I nyere tid har selskapet blitt en markedsledende leverandør av Bluetooth chiper. Videre ser jeg at selskapet utnytter mulighetene som oppstår innen segmentet IoT, og vil kunne bli en større leverandør som tilrettelegger for et slikt teknologisk framskritt. Dette vil skje gjennom etablering av nye forretningsområder som WiFi og Celluar løsninger. Her har Nordic allerede startet å gjøre satsinger. Jeg ser også at den markedsledende posisjonen selskapet har innen Bluetooth chiper opprettholdes. Selskapet vil kunne tilby løsninger innenfor både kort- og langdistanse kommunikasjonsprodukter, som gjør selskapet godt egnet til å takle markedsutviklingen mot IoT. Underliggende er antakelsen om at IoT faktisk er et konsept verden har bruk for, og et marked som vil vokse over tid.

Historien forsøker jeg å forankre i mine antakelser og prosjektering av fremtidige kontantstrømmer.

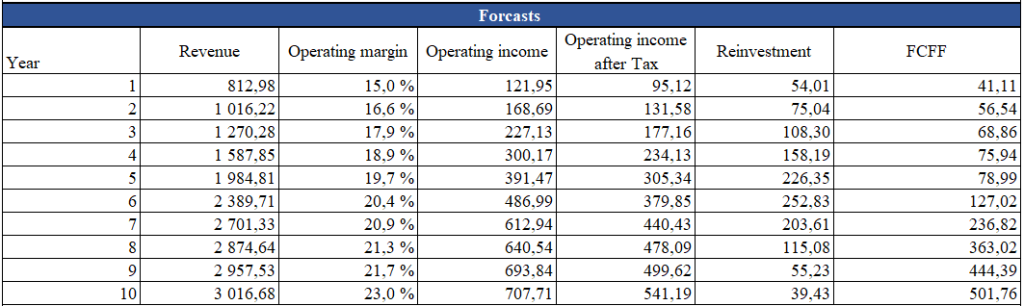

Dette kan bli uttrykt slik:

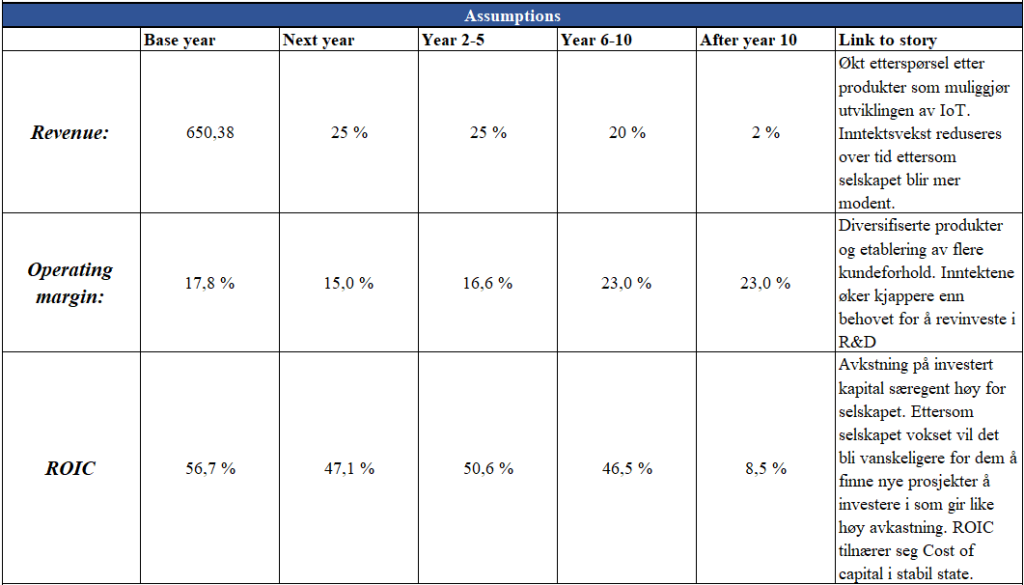

I denne prosjekteringen har jeg forutsatt at selskapet vil ha 5 år med høy inntektsvekst før den avtar. Det er naturlig at jo mer et selskap vokser, jo vanskeligere vil være å vokse i samme tempo i fremtiden.

Jeg forutsetter at marginer, ROIC og avkastningskrav til totalkapitalen konvergerer mot bransjesnittet i samme periode som veksten begynner å avta. Dette gir selskapet karakteristikk som er mer typisk for et modent selskap.

Semiconductorbransjen har den siste tiden blitt preget av mangelen av wafter (halvledermateriale som benyttes i produksjon av chiper). Dette har ført til at chipleverandører, som Nordic, ikke får produsert nok enheter til å mette markedet. Problemet startet i midten av 2020, og Nordic har klart å ha en positiv marginutvikling, likevel utelukker jeg ikke at marginer kan bli påvirket på kort sikt. Derfor har jeg lagt inn et marginfall fra 17,8 % til 15 % neste året, for så gradvis øke mot bransjesnittet.

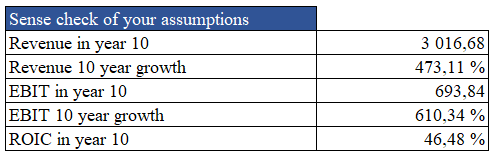

Før man går videre kan vi ta en liten virkelighetssjekk om estimatene kan gi mening.

Estimatene mine i år 10:

I 2021 var det globale markedet for halvledere på $452 milliarder, og er estimert til å kunne nå ~$893 milliarder innen 2029.

Gitt dette, tilsvarer mine estimater at Nordic får ~0,2% markedsandel av totalmarkedet. Dette er en dobling av deres nåværende markedsandel. Jeg mener dette er en realistisk antakelse, til og med kanskje på den konservative siden.

Vekst i driftsresultatet (EBIT) på 610 % kommer som et resultat av inntektsveksten og marginforbedringer. Marginforbedringene antar jeg vil komme som en konsekvens av økt produktsortiment og forbedringer angående wafer-mangel over tid. Sett i sammenheng med historisk EBIT-vekst hos Nordic og EBIT-margin hos andre konkurrenter, kan dette gi mening.

Uansett, slike estimater er åpne for tolkning og jeg utfordrer deg til å gjøre egne tanker på hvordan disse estimatene kunne vært endret.

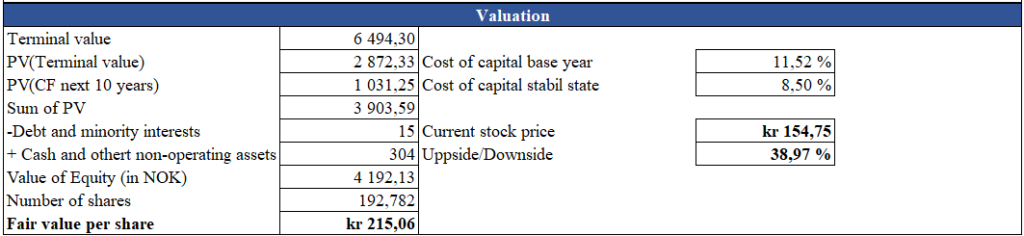

Med antakelsene jeg har gjort kan vi komme fram til en rettferdig pris per aksje for Nordic, dette kan uttrykkes slik:

Min verdsettelse gir en rettferdig pris på 215,06 kr per aksje, dette tilsvarer en oppside på ca. 38% fra dagens kurs (22.06.22) på 154,75 kr.

Jeg ser altså på aksjen som underpriset, dermed er spørsmålet:

Er det jeg eller markedet som tar feil?

Refleksjon rundt aksjekursen

For å besvare dette spørsmålet er det greit å reflektere litt rundt hvorfor markedet priser aksjen til hva den gjør i dag.

For det første tror jeg den negative kursutviklingen den siste tiden har stor sammenheng med den globale mangelen på Wafer.

Dette rammer hele maredet. Global etterspørsel etter halvledere blir ikke mettet. Videre skaper dette usikkerhet i markedet og det er et sentralt spørsmål når en eventuell forbedring av tilbudssiden vil skje. Usikkerheten reflekteres i aksjekursen.

For det andre går vi inn i en tid med høy inflasjon og rentehevinger, der begge kan være negative for Nordic.

I tider med høy inflasjon har forbruke i samfunnet en tendens til å forflytte seg i retningen av det mest nødvendige. Produkter folk ikke er avhengige av vil bli nedprioritert. Chipene Nordic produserer benyttes blant annet til nettopp disse tingene. Datamaskiner, telefoner, pulsklokker og andre tekniske enheter. Derfor kan høy inflasjon føre til lavere etterspørsel for Nordics produkter.

Renteøkning har også sjeldent vært positivt for aksjemarkedene. Effektene av økt rente på aksjemarkedet kan oppsummeres slik:

- Verdien av finansielle eiendeler går ned

- Selskapers rentekostnad øker

- Større fare for mislighold av gjeld

- Mindre igjen til eiere

- Lavere forbruk i samfunnet

- Vanskeligere for vekstselskaper å få fordelaktig funding

Disse faktorene (wafer mangel, inflasjon og renteøkning) kan være drivende forklaringer for hvorfor kursen handles for det den gjør i dag.

Likevel tror jeg det generelle markedet enda ikke har forstått potensialet av IoT. Ettersom teknologien utvikles, vil flere se effektene av hva slik teknologi kan gjøre med hverdagen til folk flest. Dette, samt endringer innen tilbud av wafter, inflasjon og renter, ser jeg på sentrale katalysatorer som kan gi kursutslag.

Jeg ser på en investering i Nordic Semiconductor som et veddemål på at selve IoT konseptet kommer til å lykkes, en egen investering i aksjen vil dermed være avhengig av personens forståelse av denne teknologien.

1 hendelser på “Selskapsanalyse av Nordic Semiconductor ASA”

Bra analyse etter mitt skjønn, og jeg er enig. Jeg tror det er mulighet for stor vekst for NOD fremover. IoT er fortsatt i barndommen, og spesielt innenfor helsesektoren tror jeg denne teknologien har en stor fremtid. Hvor raskt dette kommer til å skje, er jeg litt mer usikker på. Jeg har selv over 35 års erfaring innenfor IT sektoren, og har hørt om IoT de siste 5-7 årene uten at det har tatt helt av enda. Naturligvis preges NODs aksjekurs i dag av at fremtidige inntekter diskonteres med en høy rente.

Stengt for kommentarer.