Tomra er et selskap med en sterk posisjon, eiere og historikk. Dagens prising mer enn reflektere selskapets kvaliteter, noe som gir nedsiderisiko.

(før split 27.05.)

- Ticker: TOM

- Sektor: Industri

- Bransje: Avfallshåndtering

- Hovedkontor: Asker, Norge

- Ansatte: 4 610

- Markedsplass: Oslo Børs

- Noteringsår: 1985

Tomra startet i 1972 med design, produksjon og salg av pantemaskiner. Idag er kjernevirksomheten fortsatt den samme, med de har utviklet seg til et teknologiselskap med fokus på sirkulær økonomi. Selskapet er delt opp i 4 forretningsområder.

Sirkulærøkonomi eller sirkulær økonomi, også kalt kretsløpsøkonomi, er et prinsipp for økonomisk virksomhet som har som mål at ressurser forblir i økonomien lengst mulig. Dette ønskes oppnådd ved å redusere råvarebruk, avfall, utslipp og energiforbruk til et minimum.

Collection

Med 80 000 installerte maskiner, er selskapet verdensledende på pantemaskiner. Collection inkluderer henting, transportering, prosessering og salg av prosessert materiale. Inntekten fra området er i hovedsak en avgift på mengden prosessert materiale som selges.

Recycling & Mining

Recycling er maskiner for avfallssortering. Mining er maskiner for separering av metaller. Sistnevnte øker verdien av metallforekomster gjennom bedre utnyttelse.

Food

Tomra er en ledende leverandør av sorterings- og prosessering teknologi for fersk og prosessert mat. 11 000 installasjoner globalt bidrar til å optimere verdens mat utnyttelse, matkvalitet og -trygghet.

Med mattrygghet menes at det er god kontroll med produksjonen av næringsmidler slik at menneskene ikke blir syke av å spise maten.

Inntektssammensetning

Ledelse- og eierstruktur

Et av de viktigste punktene i min investeringsprosess, er å bli kjent med selskapets ledere og eiere. Det er viktig for å utvikle en sterk overbevisning til et investeringscase. Jeg må stole på på at ledelsen og eierne er tilstrekkelig kompetente og aksjonærvennlige, og forstå hvilke incentiver og målsettinger de har.

Denne informasjonen anser jeg spesielt viktig om det skulle storme rundt selskapet. I disse situasjonene kan det være fristende å selge på et dårlig tidspunkt, men har jeg tillit til menneskene som styrer selskapet er det enklere å holde fast.

Ofte kan det også være nyttig å se på hvem de viktigste aksjonærene er. Ideelt sett ønsker jeg å se ledelsen høyt på aksjonærlisten, men det kan også være betryggende å se andre sterke eiere med god historikk som har satt dag til dag jobben ut til andre.

Eksempler på denne typen eiere kan være John Fredriksen, Lundin familien og Jakob hatteland.

Ledelsen

Administrerende direktør (CEO) i Tomra er Tove Andersen. Hun eier 2 000 aksjer og har opsjoner på ~10 000 aksjer. Tove kom til Tomra fra Yara International i 2021. Det er vanskelig å si om hun har akkumulert aksjer fordi hun har troen på selskapet, eller om aksjekjøpene er pliktkjøp eller bonus.

Finansdirektør (CFO) er Espen Gundersoen. Han har vært i selskapet i 20 år og har 39 553 aksjer. Han er riktignok valgt å gi seg etter årsrapporten for 2021 kom ut, så her vil det komme en ny en.

Styreleder er Jan Svensson. Han har 9 000 aksjer og har vært styreleder siden 2015. Et raskt overblikk viser at styret generelt har få aksjer.

Eiere

Tomra Systems største aksjonærer er AB Latour (21,08 %). Det er et familieeid børsnotert investeringsselskap. Douglas-familien, som er grunnleggeren, eier 79% av aksjene i AB Latour.

Jeg er ikke kjent med dette investeringsselskapet, men de beskriver seg som langsiktige eiere med gode resultater. Det bør nevnes at AB Latour reduserte aksjebeholdningen sin i Tomra Systems med 20 % i 2020. Det er første gang de har gjort det.

Folketrygdfondet er nest største aksjonær med 8,52 % av aksjene.

Oppsummering av ledelsen og eiere

De sterke eierne gjør det lettere å se gjennom at ledelsen og styret har få aksjer.

At selskapet har store dominerende eiere med et mål om langsiktig eierskap, er noe jeg anser som positivt. Men før en investering, hadde jeg gjort undersøkt AB Latour dypere og deres motivasjon for aksjesalg.

Tomra Systems konkurransefortrinn

Å forstå konkurransesituasjon og -fortrinn er en tidkrevende del av analysen. Det er mange faktorer som spiller inn, det kan være uoversiktlig og komplisert. Basert på selskapets årsrapport og kjennskap har jeg mine tanker.

Trusler fra nye konkurrenter og substitutter

Selskapet er i en sterk posisjon innenfor sine segmenter og er verdensledende på pantemaskiner. Dette bekrefter at de har en sterk posisjon i sine eksisterende markeder.

Deres kunnskap, erfaring og utprøvde metoder og teknologi, vil være en konkurransefordel i nye markedet. Her er deres overblikk over konkurransesituasjon fra siste selskapspresentasjon (22.03.2022) som viser deres posisjon i forretningsområdene.

For et teknologiselskap, er trusler fra nye selskaper eller produkter vanskelig å spå. Nye og bedre løsninger kan dukke opp fra intet. Jeg mener riktignok at risikoen for dette i Tomra sitt tilfellet bør ansees som moderat.

Pantemaskiner, som er det største forretningsområdet til Tomra, er innarbeidet som den foretrukne løsningen. De har vel etablerte kundeforhold i markedet.

Jeg er usikker på hvorvidt dette er et attraktivt område for teknologigiganter og/ellers oppstartsselskaper å utforske. Det fremstår som en spesiell nisje med et produkt som dominerer og fungerer bra.

Samtidig er sirkulær økonomi løsninger noe som er et attraktivt område for nye selskaper og risikokapitalister. Det er ikke usannsynlig at konkurrerende produkter ser seg villig til lavere lønnsomhet som en trade-off for et enda sterkere ESG-stempel.

Tomra sin forhandlingsmakt

Kunder

Selskapet har en ledende posisjon i sine segmenter. Som den største leverandøren av panteautomater og sorteringsløsninger, fremstår det rimelig å anta at forhandlingsmakten mot kundene er god. Dette kan også analyseres gjennom marginene til selskapet. Tomra viser stabile og høye marginer, som kan være et tegn på sterk forhandlingsmakt mot kundene.

Leverandører

Selskapets kostnader består av hovedsakelig av lønn, råvarer og annet forbruksmateriell.

Råvaremarkedet er globalt hvor pris er den eneste relevante faktoren, såfremt råvaren er homogen.

Et homogent gode oppstår når konsumentene er likegyldige til hva de skal velge.

Tomra er sannsynligvis en svært liten del av markedet de handler i her. Dette er ikke noe Tomra har forhandlingsmakt over, med andre ord. Økte råvarepriser, priser på chipper og andre ting de bruker i produksjonen, er en sannsynlig trussel på kort sikt. Jeg tror man bør forvente økte kostnader fremover.

Heldigvis har selskapet en sterk forhandlingsmakt mot kunder. Samtidig som det er forståelse hos de fleste bedrifter for prisøkninger (egne anekdotiske bevis). Dette øker sannsynligheten for at Tomra får dyttet økte kostnader over på kunden.

Kapitalallokering

Selskapets kapitalallokering er ~50 % splittet mellom investeringer i fremtidig vekst og utbytte til aksjonærene, som illustrert med utbyttegraden.

Selskapet har en sterk balanse, så det er lite trolig at kapital vil gå til gjeldsnedbetaling.

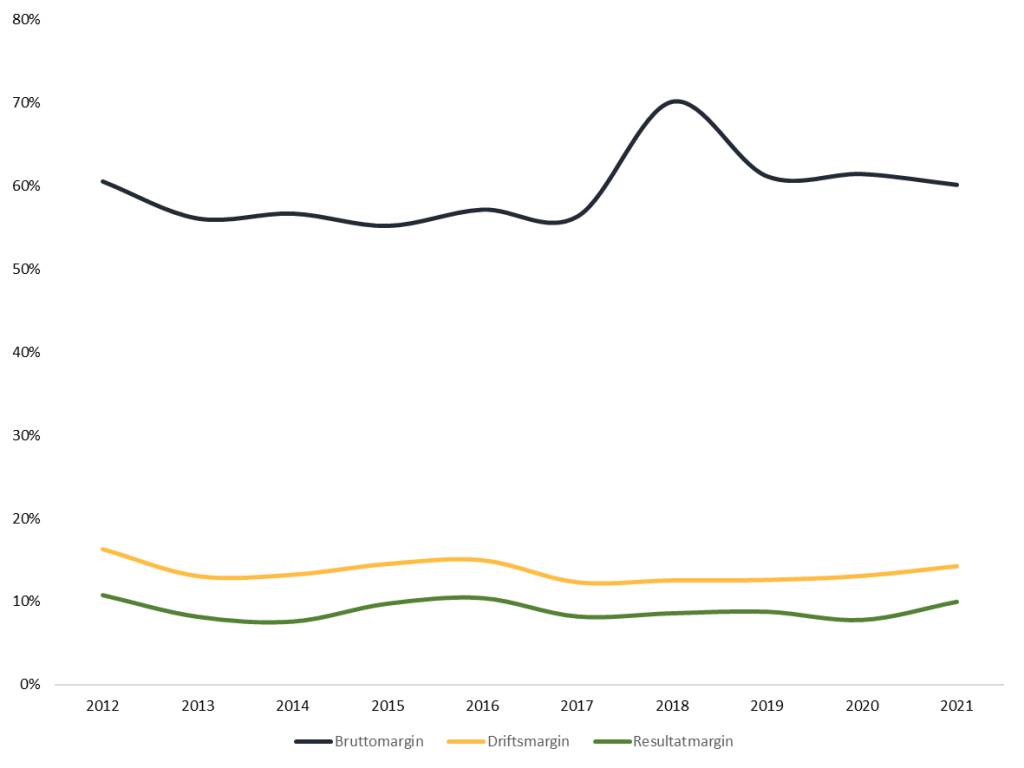

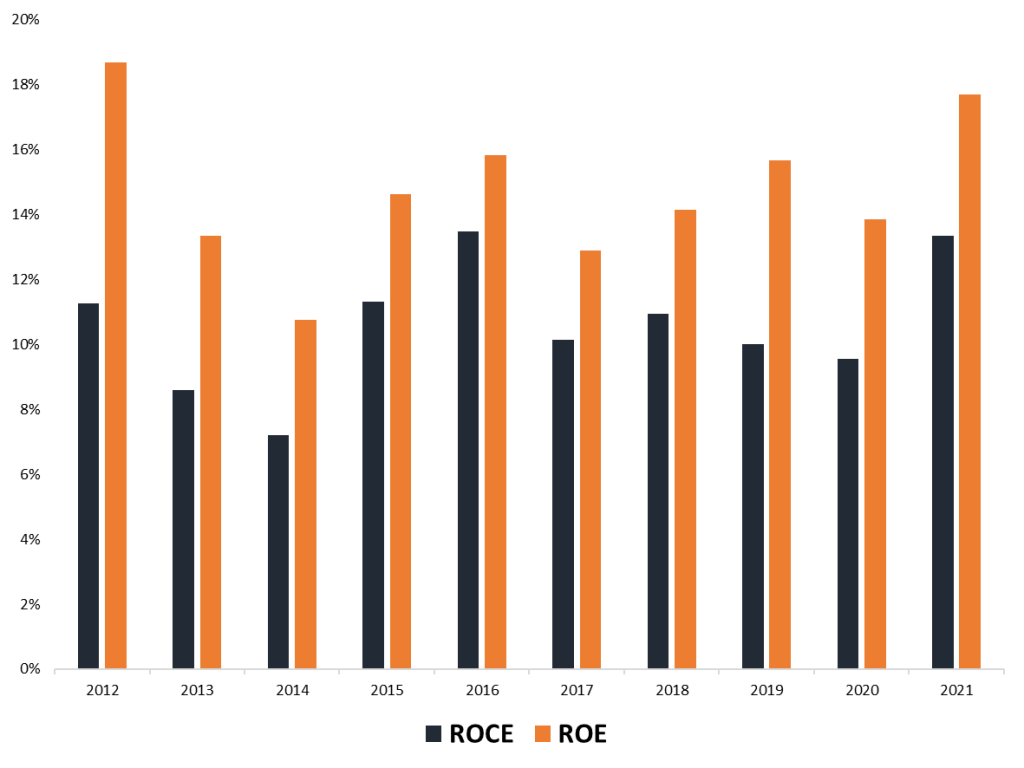

Historiske resultater

NOK millioner

Tomra Systems har vokst ~10% i lang tid. Veksten er tilnærmet lik over tid både for topp- og bunnlinjen.

Det illustrerer lønnsom vekst, men også manglende skalerbarhet. Marginene er tegn på stabil konkurransesituasjon og forhandlingsmakt. Kapitalavkastningen har vært tilfredsstillende.

10 års snitt:

- Inntekt = ~10 %

- Resultat = ~10 %

- Bruttomargin = ~60 %

- ROE = ~10 %

- ROCE = ~15 %

Høy cash conversion er ønskelig. Den viser kvaliteten på rapportert inntjening. Lav cash conversion siste år vil jeg tro, basert på historikken, er en timing effekt av høy aktivitet mot slutten av 2021. Dette må eventuelt følges opp nærmere om jeg skal investere.

Utbytte er i tråd med utbyttepolitikken nevnt tidligere.

Verdsettelsen til Tomra Systems

Ved verdsettelse av Tomra Systems, er det to multipler jeg anser som relevante. P/E og P/FCF. P/S bruker jeg i utgangspunktet på oppstartsselskaper og andre selskaper i tidlige vekst faser. Det gjelder ikke Tomra.

P/B ser jeg ingen grunn til at skal være relevant her eller for andre teknologiselskaper.

P/E og P/FCF for 2021 er henholdsvis 85 og 76. Det gir yields på 1,2 % og 1,3 %. Altså er det ikke dagens inntjening dagens aksjonærer satser på når de kjøper aksjen.

En vanlig måte for å danne en forventning om fremtidig avkastning er med denne formelen:

Utbytte + Vekst + Reprising = Totalavkastning

Utbytte

For Tomra skal utbytte være ~50 % av resultatet. Dette ville gitt en direkteavkastning på under 1 %. I 2021 endte den på 1,3 % siden de betalte et ekstraordinært utbytte.

Vekst

Veksten guider selskapet til ~10 % frem til 2023. Det er litt høyere enn den historiske resultatveksten.

Reprising

Det store spørsmålet blir da om man kan prise et selskap som vokser ~10 % på 85 ganger siste års resultat. Dette fremstår for min del lite attraktivt. Jeg mener det er høy nedsiderisiko om de ikke vokser eller om aksjen skal reprises til 39 ganger resultatet (10 års snitt).

Jeg sitter da igjen med to forklaringer på hvordan selskapet kan forsvare dagens pris. Enten forventer dagens kjøpere betydelig vekst eller så har de en unormal lang tidshorisont på investeringen.

Gitt selskapets aksjonærer, heller jeg mot den siste forklaringen. Forvalter man penger (som AB Latour og Folketrygdfondet) som skal vare i generasjoner, kan man tillate større volatilitet på kort- og mellomlang sikt. Effekten av en reprising blir også mindre viktig.

Den klart viktigste driveren for avkastning på lang sikt, er veksten i resultatet og fri kontantstrøm.

Oppsummert

Positivt

- Sterke og langsiktige eiere

- Sterk posisjon innen forretningsområdene

- Tilfredsstillende kapitalallokering

Negativt

- Høy prising som gir stor nedsiderisiko

- Kan oppleve konkurranse fra ny teknologi når det blir satt mer fokus på sirkulær økonomi

- AB Latour, største eier, har for første gang redusert posisjonen sin (-20% i 2020). Bør undersøkes nærmere