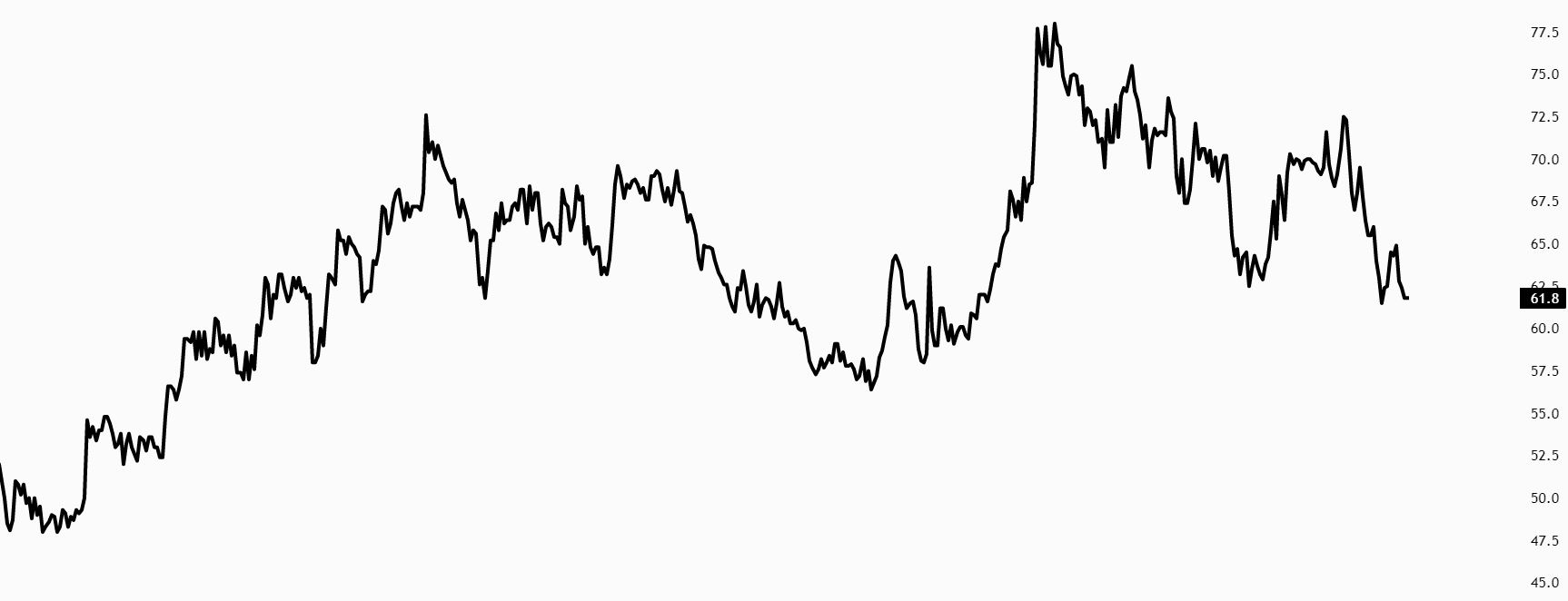

Bouvet har siden børsnotering i 2007 levert en gjennomsnittlig avkastning på 20%. Selskapet styrker stadig posisjonen sin hos både kunder, i rekrutteringsmarkedet og hos egne ansatte. Nå har CEO, som har ledet selskapet gjennom den sterke utviklingen, sluttet og selskapet handler på en historisk høy verdsettelse.

Bouvet er et IT konsulentselskap. Selskapet tilbyr IT tjenester som systemutvikling, maskinlæring og design. De tilbyr også kommunikasjonsrådgivning, prosjektledelse og annen rådgivning. Selskapet leverer også på oppdragene med en tverrfaglig tilnærming, altså med konsulent team bestående av konsulenter fra ulike fagområder.

- Selskapsnavn: Bouvet ASA

- Ticker: BOUV

- Sektor: IT

- Bransje: Konsulenttjenester

- Hovedkontor: Oslo, Norge

- Ansatte: 1830

- Markedsplass: Oslo Børs

- Grunnlagt: 1995

- Noteringsår: 2007

Selskapet har historisk hatt en miks på 50/50 mellom offentlige og private selskaper i kundeporteføljen. Offentlig var størst under pandemien, men nå er det private som er størst grunnet stor vekst hos olje og gass selskaper.

Innholdsfortegnelse

- Hvordan tjener Bouvet penger

- Ledelse og eierstruktur

- Konkurransefortrinn

- Kapitalallokering

- Historiske resultater

- Verdsettelse

- Oppsummering

Hvordan tjener Bouvet penger

Foretningsmodellen til Bouvet er relativt enkel. Eksisterende eller nye kunder oppdager enten på egenhånd eller ved innsalg fra et konsulent selskap at de har et problem som må løses eller en del av virksomheten de ønsker å forbedre.

Bouvet setter da sammen et team av egne ansatte og i noen tilfeller også innleide konsulenter, som får i oppdrag å løse problemet. Bouvet vil så fakturere kunden for antall timer konsulentene bruker på oppdraget.

På det enkelte oppdrag vil Bouvets inntjening være differansen mellom timesprisen de fakturer ut og timesprisen de betaler til de ansatte ganget med antall fakturerbare timer.

En annen avgjørende faktor for lønnsomheten i et konsulentselskap, er de ansattes billing ratio/utilisation. Det er et mål på hvor mye tid de ansatte bruker på oppgaver som kan faktureres til kunde. Typiske ting som vil trekke ned utilisation er opplæring, interne arbeidsoppgaver og dødtid.

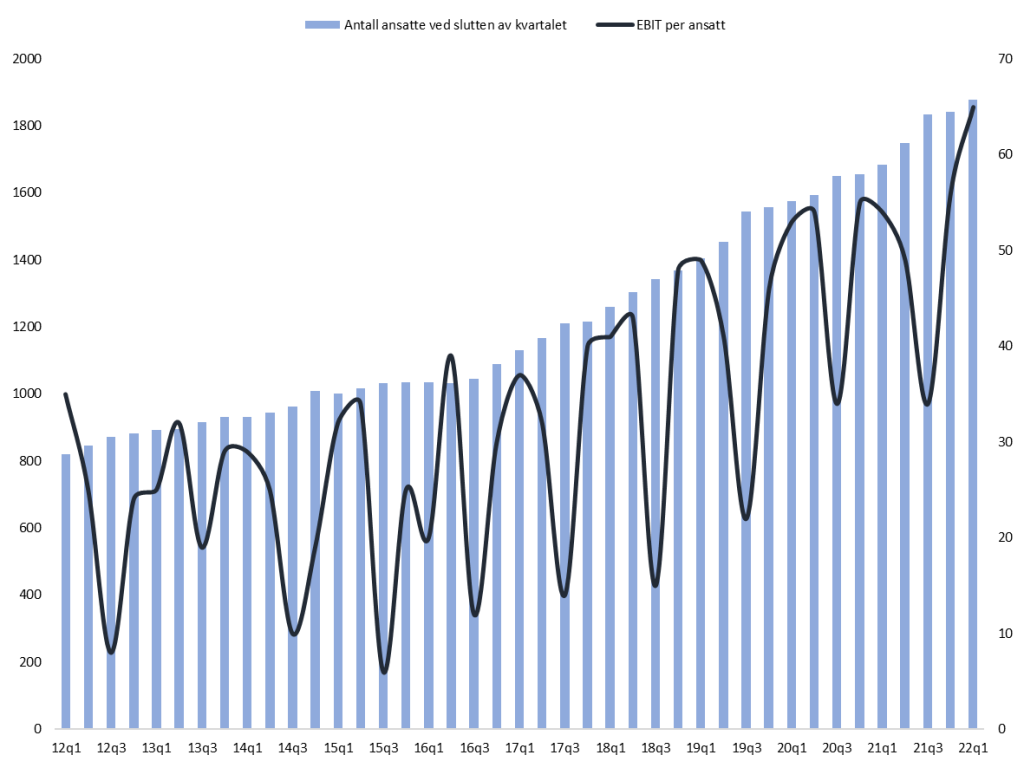

Den klart viktigste drivereren for Bouvet er antall ansatte. Dette fordi det finnes tydelige begrensninger på hvor stor margin et konsulentselskap kan ta på de ansattes timer, og utnyttelsesgraden kan aldri overstige 100%. Typisk ligger utnyttelsesgraden i området 85-95% for gode konsulenter.

Selskapet har i mange år vært ledet av Sverre Hurum. Han er en av gründerne bak selskapet og eier 3,45 % av aksjene. Selskapet ledes i dag av tidligere leder for region øst Per Gunnar Tronsli. Han eier 0,062 %. Øvrige ansatte høyt på aksjonærlisten er Erik Stubø. Etter snart 20 år i selskapet har han 1,98 % Og Anders Eriksen-Volle som er tidligere CIO med 0,96 %.

Ledelse og eierstruktur

Ledelse og andre ansatte med mye aksjer i selskapet, er noe jeg liker veldig godt å se. Selskapet tilbyr aksjeprogram til sine ansatte noe jeg også tror har positive effekter. Man kan også se av selskapets lønnsnote, at ~10% av de ansattes lønn består av overskuddsdeling.

Andre store eller kjente aksjonærer, er Varner Kapital med 5,83 %, Stenshagen med 5,17 % og Egil Dahl med 1,57 %. Dahl sitter også i styret sammen med blant andre Per Gunnar Trondsli og Sverre Hurum.

Ført og fremst liker jeg å se at ledelse og ansatte eier noe aksjer selv. Dette er absolutt tilfellet i Bouvet og var noe jeg verdsatte høyt spesielt under Sverre Hurum.

Jeg liker også at han fortsatt er innvolvert gjennom styreplass og at det er uttalt at han skal være disponibel for ledelsen etter at han gikk av som daglig leder. Ledelsen i selskapet har levert ekstremt godt helt siden oppstart, og er noe jeg forventer også fremover til tross for skifte helt på toppen.

Her er et anekdotisk bevis som underbygger hvorfor jeg mener aksjeprogram for ansatte kan være positivt:

Tidligere jobbet jeg i norske meglerhus/forvaltningsselskaper. I et av disse hadde en av mine kollegaer en kunde som var ansatt i Bouvet. Kunden hadde en ganske ordinær lønn i selskapet, men gjennom aksjeprogrammet hadde han opparbeidet seg en solid formue på bakgrunn av den sterke utvikling selskapet har hatt.

Min teori er at dette er positivt på to områder. For det første gir det langtidsansatte insentiv til å gi gass og bli værende. De får eierskap til jobben. I tillegg virker det motiverende på nye ansatte som ser en gullerot å strekke seg etter.

Jeg tror disse ansatte er mer interessert i å fortsette å levere, enn om de bare vare rene lønnsmottakere. Muligheten til å ta del i selskapets verdiskapning gjennom aksjeprogrammet tror jeg er en av flere grunner til at Bouvet klarer å holde på talent og tiltrekke talent. Noe som er ekstra viktig når det er tøff kamp om de beste hodene.

Konkurransefortrinn

Et selskap er bare så bra som de folkene som jobber der

Ukjent

Sitatet ovenfor er jeg er usikker på opphavet til, men er stadig noe som nevnes enten det er et software- eller gruveselskap som diskuteres. Det er også noe av det aller viktigste i egen prosess.

I Bouvets tilfelle er dette også ekstra gjeldende da selskapets eneste vesentlige eiendel er deres ansatte. Selskapet eier ingen andre inntektsgivende eiendeler. Det investeres i all hovedsak i kursing og opplæring av egne ansatte. De ansatte trenger bare en pc og telefon for å levere verdi til kunden.

Konsernsjefen innleder Q4 rapport med overskriften “Fornøyde medarbeidere skaper fornøyde kunder!”.

Akkurat dette mener jeg er nøkkelen til et vellykket konsulentselskap. Til forskjell fra et selskap som har utviklet et produkt eller eier en bygning, har alle Bouvets eiendeler 3-6 mnd oppsigelsestid.

Om påstanden at fornøyde ansatte gir fornøyde kunder stemmer, vil det gi lav kundeavgang, mulighet til å vokse med kundene (de ser nye områder som kan utvikles) og et styrket omdømme som hjelper selskapet med å erverve nye kunder.

Nettopp dette er hva selskapet har levert.

Selskapet presentere ofte en graf som viser hvor mye av veksten som er fra eksisterende eller nye kunder. Ofte kommer veksten fra eksisterende kunder, som er et tegn på at det Bouvet leverer er såpass tilfredstillende at de ønsker å kjøpe mer hjelp.

Her fra Q1 2022:

Dette sparer selskapet tid i form av tidsbruk på tilbudsaktiviteter hos nye kunder, samt at de gjennom langsiktige kundeforhold får mulighetene til å skape større endringer og bli bedre kjent med kundene sine. Dette igjen antas å ha positiv effekt på fornøyde ansatte da prosjektene og samfunnsbidraget deres blir mer interessante og givende.

Spørsmålet blir da om Bouvet er en attraktiv arbeidsgiver med fornøyde ansatte? Academic Work sin undersøkelse gir et positivt bilde av Bouvet.

Hvert år spør Academic Work unge arbeidstakere om selskapenes omdømme og attraktivitet.

Norges mest attraktive arbeidsgiver for unge i arbeidslivet 2021 (undersøkelse av Academic Work)

- Microsoft

- Finn.no

- Aker Solutions

- Bouvet

- Sopra Steria

- Vipps

- Sintef

- Tine

- IBM

Topp 20 for de med teknologibakgrunn (undersøkelse av Academic Work)

- Microsoft

- Bouvet

- Aker Solutions

- Siemens

- Finn.no

- SINTEF

- Kongsberg Gruppen

- Equinor

- Statkraft

- IBM

- Forsvaret

- Sweco

- Sparebank 1

- Veidekke

- DNV

- Sopra Steria

- DNB

- Vipps

- Orkla

Kapitalallokering

Konsulentselskaper er kapitallette. Dette betyr at selskapene har minimalt behov for å reinvestere fri kontantstrøm fra driften for videre vekst. Dette gjør at man står igjen med oppkjøp, tilbakekjøp av egne aksjer og utbytte som aktuell bruk av selskapets overskudd.

I Bouvets tilfelle går dette stort sett til utbytte. De kjøper tilbake noe aksjer til bruk i aksjeprogrammet, men dette er å anse som lønnskost.

Valget å betale alt i utbytte kan diskuteres, men det gir aksjonærene muligheten til å vurdere selv om de ønsker å reinvestere tilbake inn i selskapet eller kjøpe aksjer i andre selskaper for pengene. Er man investert via aksjesparekonto, AS eller fondskonto, vil det uansett ikke være en skattemessig ulempe sammenlignet med tilbakekjøp.

Historiske resultater

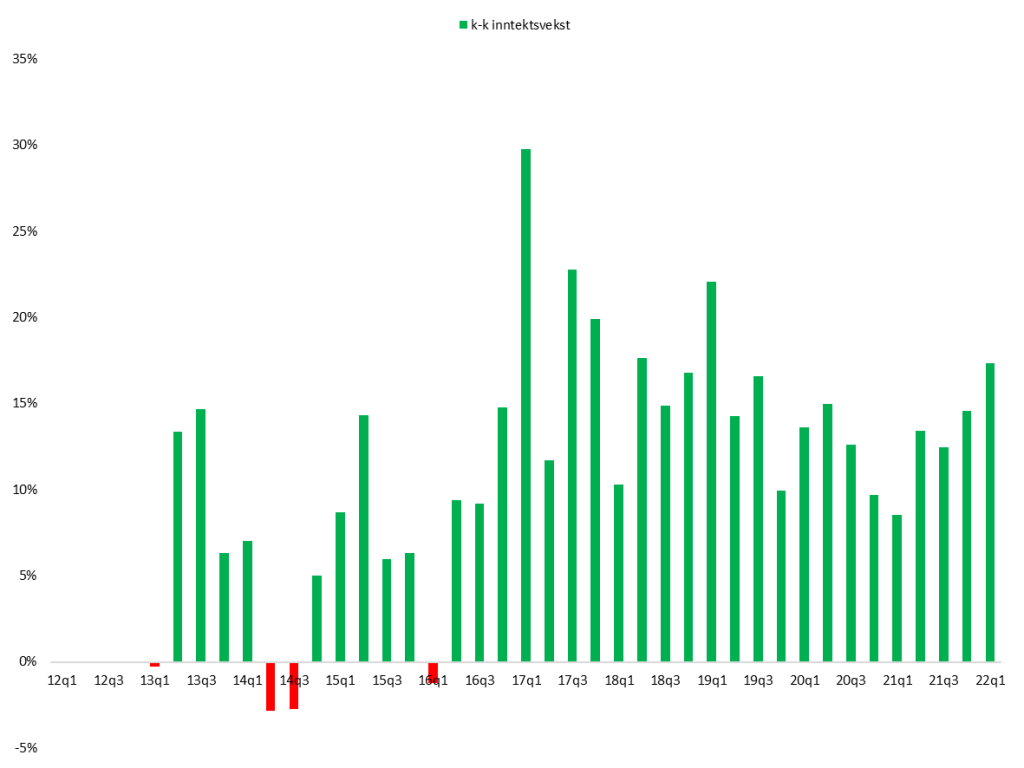

De historiske resultatene til Bouvet er noe av det som etter min mening gjør selskapet ekstra spesielt. Selv om historiske resultater ikke er en garanti for de fremtidige resultatene, er det en indikator. Selskapet har de siste 10 årene levert en inntekstvekst på 10 % og enda mer imponerende 17 % resultatvekst.

Differansen mellom inntekts- og resultatveksten skyldes en stadig økende driftsmargin. De siste 10 årene har denne vært ~9,5 %, det siste året ~12,6 %, og nå i Q1 2022 kom den helt opp i 16%.

Inntektsveksten er noe jeg mener kan fortsette, da den viktigste driveren, nemling flere fornøyde ansatte, fortsetter å øke. Selskapets sterke posisjon hos både kunder og dagens ansatte er noe jeg også mener underbygger dette.

Når det kommer til utviklingen i marginene, er jeg mer skeptisk. Jeg tror også at det er mulighet for nedside.

Kampen om de beste ansatte er hardere enn noensinne. Lønningene justeres stadig opp hos konkurrerende bedrifter. Det var derfor overraskende å se i Q1 rapporten at økningen i lønnsnivåene hos Bouvet har vært på lave 1,8 % det siste året.

Her forventer jeg å se betydelig større økning etter sommeren. Spørsmålet er da om selskapet klarer å løfte hele denne økningen over på kundene?

Her sitter jeg ikke med noen fasit, men selskapets største kundesegmenter med privat eierskap opplever idag høy lønnsomhet. De ser sannsynligvis også at lønnskostnad øker internt og hos de andre proffesjonelle tjeneste de kjøper (advokater, revisor, regnskap), noe som burde gi forståelse for prisøkninger.

Argumentene ovenfor taler etter min mening for at Bouvet kan ha mulighet til å forsvare marginer i området de har i dag.

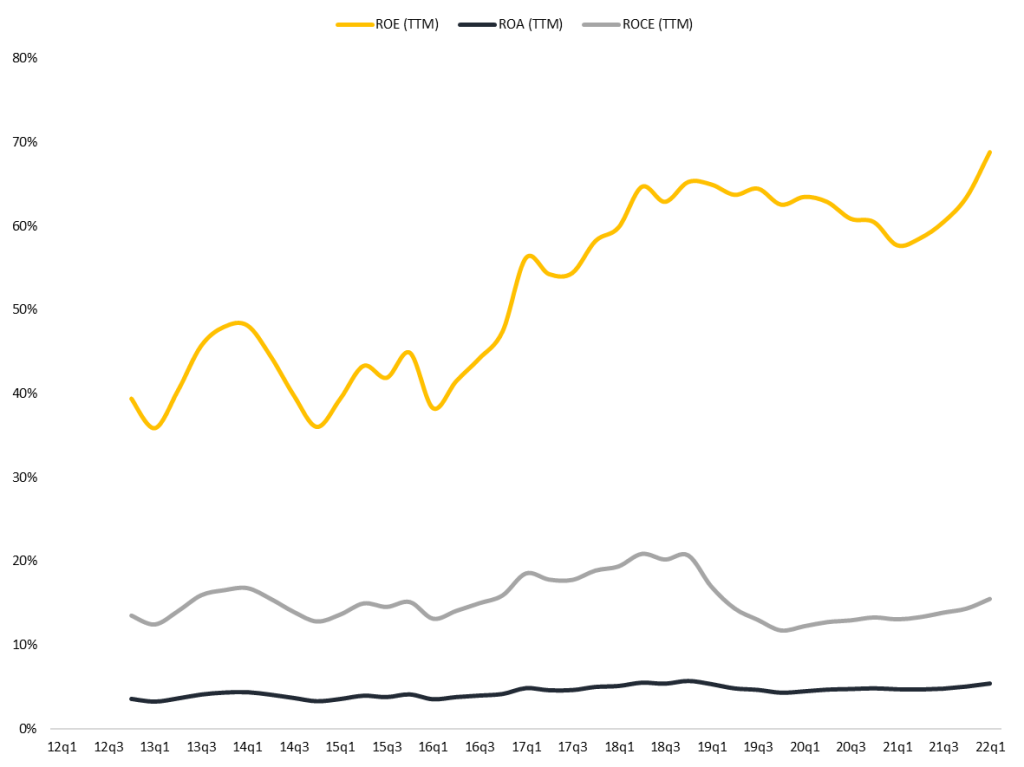

Bouvet har leverte fantastiske resultater i form av kapitalavkastning og cash conversion. Tall siste 10 år her er henholdsvis 48,9 % og 108,9%.

Verdsettelse

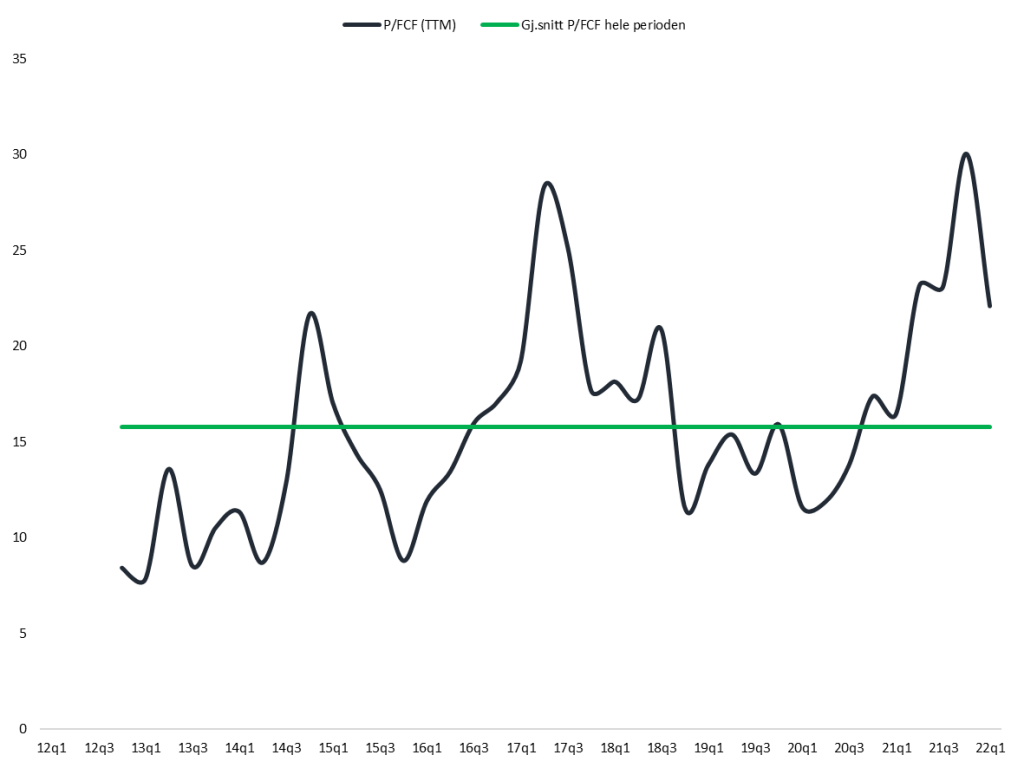

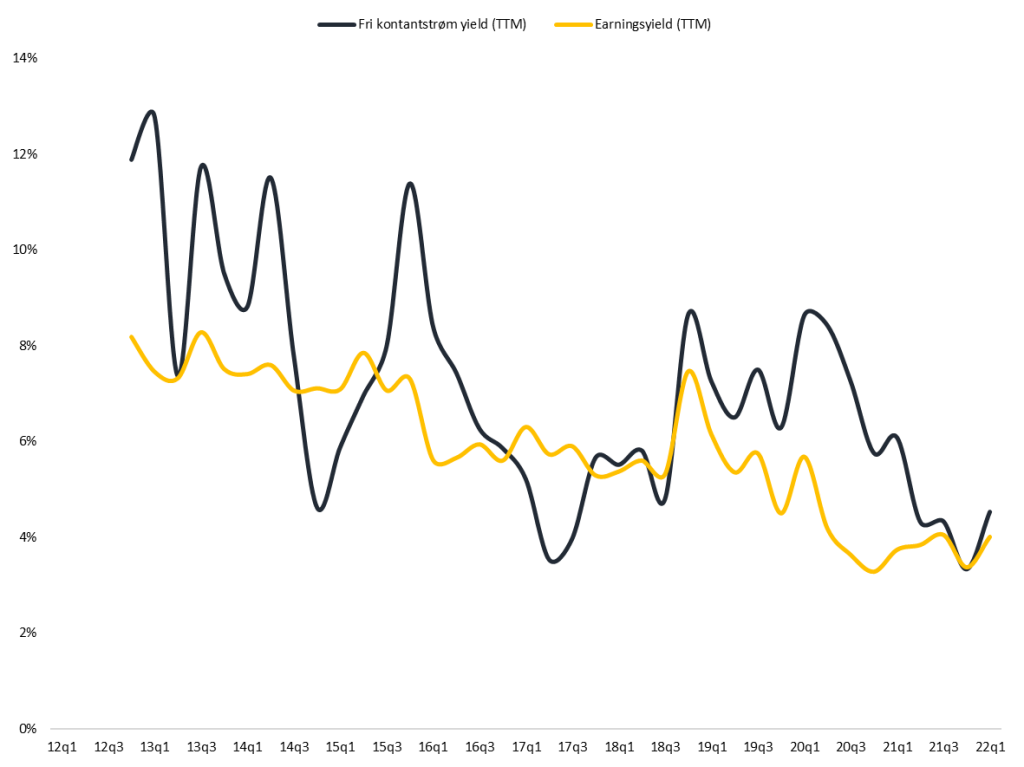

Ved verdsettelse av konsulentselskaper mener jeg inntjening og fri kontantstrøm er mest relevant. Bokverdier vil etter min mening være irrelevante, da de ikke har vesentlige eiendeler.

P/S kan brukes om man ser på et konsulentselskap man mener går gjennom en periode med unormalt lave marginer.

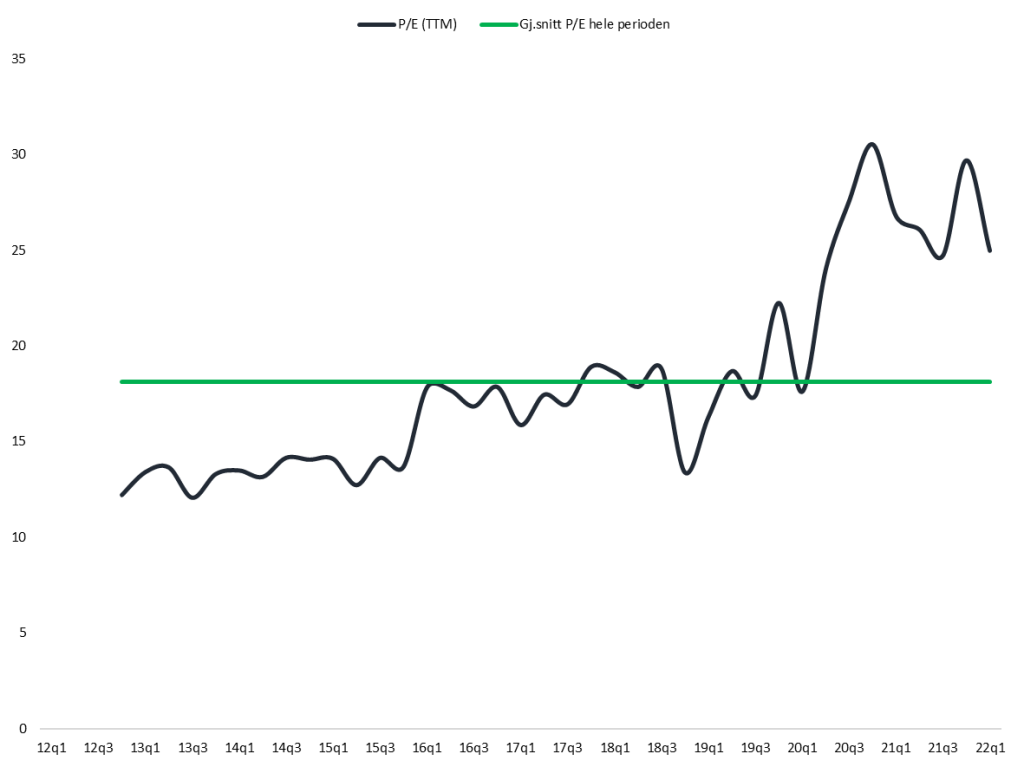

Dette er riktignok ikke tilfellet for Bouvet. I dag handles selskapet til en P/E på ~26, mot 10 års snitt på ~18.

Ved første øyekast kan dette indikere stor nedside knyttet til reprising av aksjen. Det kan argumenters for at noe av denne reprisingen kan forsvare med selskapets sterke historikk. Tror man på at historiske resultater kan være en indikator for fremtiden, bør sterk historikk forsvare høyere prising.

Ser vi derimot på resultatet siste 12 måneder (TTM), gir det en P/E på 23 (64/2,79). Det gir en earningsyield på ~4,5 %. Tror vi da også at de vil klare å fortsette den historiske inntektsveksten på ~10 %, gir det en forventet avkastning på ~14,5 %, før effekter av en eventuell reprising. Det synes jeg virker attraktivt.

Med utgangspunktet i dette, ser jeg risikoen for en direkte reprising som relativt begrenset. Det jeg derimot ser større risiko ved, er svakere resultat som følge av svekkelse i marginene.

Gjør man samme øvelse som ovenfor med et marginfall på 33 %, slik at vi kommer nærmere 10 års marginsnitt, får man en P/E på ~34 (64/((2,79*0,67). Dette er dobbelt av det historiske gjennomsnittet. Selskapet handles da på en forventet fremtidig avkastning på 13%, gitt samme vekstforventninger. Men da kan det plutselig argumenteres for stor risiko knyttet til reprising av aksjen.

Øvelsen ovenfor gir meg to svar. Det første, er at om jeg mener at businessen skal fortsette å utvikle seg omtrent som historisk, er det muligheter til å hente en tilfredstillende avkastning ved å eie aksjen over tid. Det andre er at det er stor nedside risiko i aksjen på kort sikt ved fall i marginer og/eller verdsettelse.

Jeg mener selv at selskapet er i en god posisjon til å forsvare sine marginer. Jeg mener også at P/E under 25 er billig for dette selskapet og ser ingen grunn til en reprising ned til P/E 17, gitt fortsatt god utvikling i den underliggende driften.

Likevell nedsiden 50 % på kort sikt, gitt at selskapet faller tilbake til 10 års snitt på marginer og verdsettelse (fra P/E 34 til 17).

Oppsummering

Positivt:

- Sterk historikk

- Sterk posisjon i rekrutteringsmarkedet

- Sterk posisjon hos kundene og langvarige kundeforhold

- Kapitallett forretning som gir rom for å betale all inntjening ut i utbytter

Negativt:

- Risiko på nedsiden knyttet til selskapets marginer gitt et tøft arbeidsmarked med hard kamp om de beste hodene

- Mulig risiko for reprising om marginene skulle falle

- Bytte av CEO. Argumentet om sterk historikk som indikator for fremtiden svekkes ved bytte av ledelse