Asos, grunnlagt i 2000, er en britisk klesbutikk på nett med hovedfokus på “20-årige moteelskere”. I 2021 hadde selskapet en kundebase på 26.4 millioner.

Gjennom markedsledende nettsider og applikasjoner kan kunder velge mellom 90.000 produkter, hentet fra 850 av de beste globale og lokale tredjeparts-merkene.

- Navn: Asos plc

- Ticker: ASOMY

- Nettside: www.asos.com

- Grunnlagt: 2000

- Hovedkvarter: Storbritannia

- Antall ansatte: 3 126 (2021)

Forretningsmodell

I tillegg til å tilby produkter fra tredjeparts-produsenter og andre leverandører, komplimenterer Asos dette med sine egne merker, som ASOS DESIGN, ASOS EDITION, ASOS 4505 og Topman for å nevne noen.

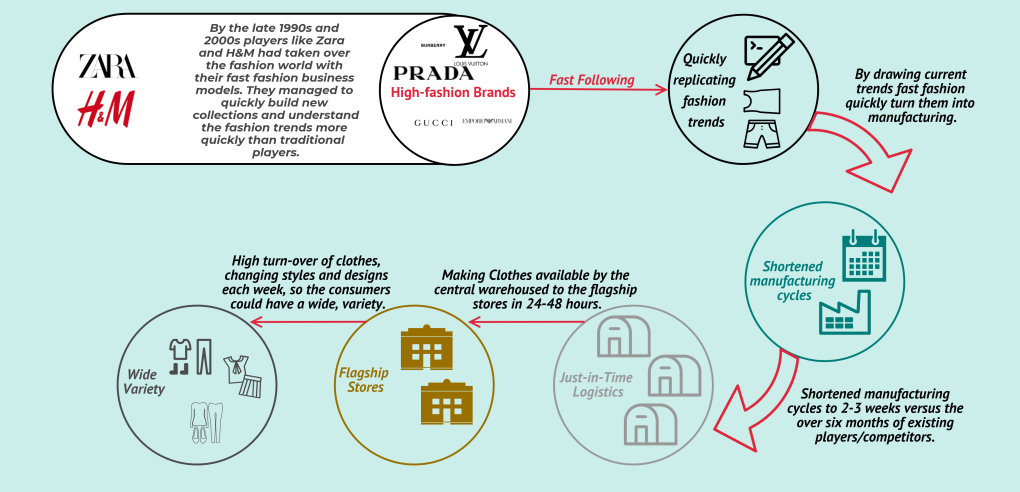

Som bildet under illustrerer, skaper en digital tilstedeværelse god dynamikk og effektivitet for selskapets varelagre. Raske tilbakemeldinger og reaksjoner fra forbrukerne, gjør at selskapet raskt kan fange opp nye motetrender, og dermed tilpasse varelageret og produkttilbudet sitt i henhold til dette – noe som bidrag til å forebygge unødig innkjøp av upopulære produkter.

Utvikling det siste regnskapsåret

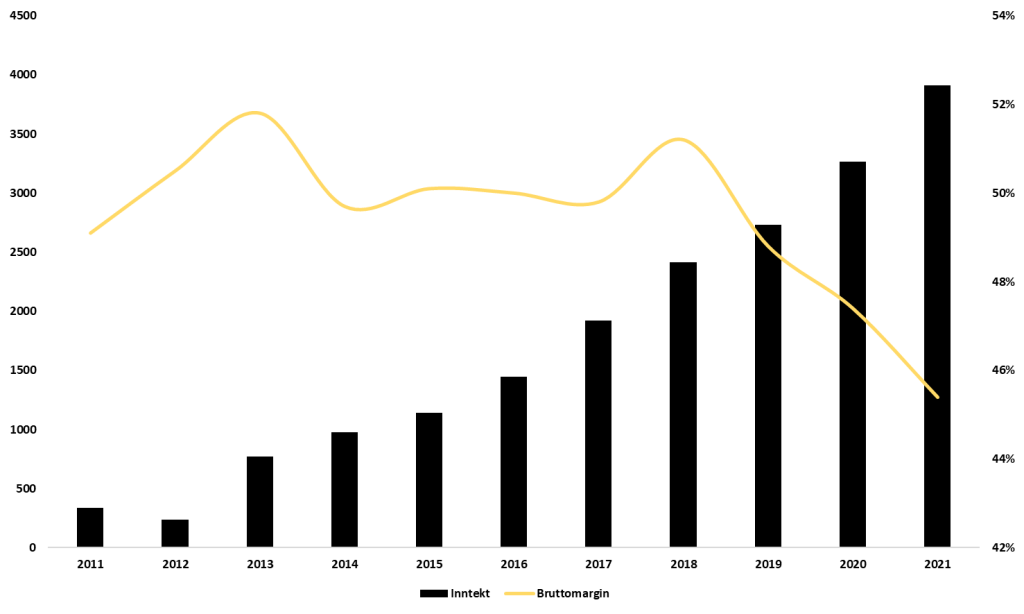

I løpet av regnskapsåret 2021 genererte Asos driftsinntekter på £3.91 milliarder og et justert resultat før skatt på £193.6 millioner, noe som representerer en økning på 22% og 36%.

Som oppgitt av COO og finansdirektør Matt Dunn, har Asos satt et midtmål på £7 milliarder i årlige driftsinntekter og en driftsmargin på minst 4% innen de neste 3-4 årene. Disse estimatene impliserer en sammenlagt årlig vekstrate for selskapets topplinje på mellom 16-21%.

Selv om det underliggende selskapet har opplevd stabile og stødige forbedringer, bevist gjennom en 5-årig sammenlagt årlig vekstrate på 22.9% for resultat per aksje, 25.7% for driftsinntekter, 20% for fri kontantstrøm og 28% for egenkapital, har aksjekursen gjort det stikk motsatte.

Etter å ha nådd en topp i februar 2021, har aksjekursen til selskapet falt nært 85%. Denne betydelige kursnedgangen var det som først vekket interessen min i selskapet. Etter å ha gravd dypere i selskapets forretningsmodell og drift, er det tydelig at Asos har et sterkt merke og en lojal kundebase.

Konkurransefortrinn

Den suksessfulle investoren og tidligere fondsforvalteren i Nomad Investment Partnership, Nick Sleep, som korrekt identifiserte både Amazon og Costco som fantastiske investeringer på tross av lave marginer, har vært investert i Asos over lengre tid.

De tre nevnte selskapene besitter alle et felles konkurransefortrinn, nemlig delte storskalafordeler.

Enkelt forklart betyr dette at ulike storskalafordeler selskapet mottar som følge av deres størrelse, som blant annet kvantumsrabatter, blir delt med kundene i form av lavere priser og bedre kundeopplevelser, framfor at selskapet beholder fordelene for seg selv for å øker marginer og lønnsomhet på kort sikt.

Dette tankesettet strider sterkt imot Wall Street sin kortsiktighet og fokus på kvartalsresultater. Slike selskaper erstatter det kortsiktige fokuset Wall Street har på inntjeningsvekst og kvartalsresultater, med å skape solide, varige og verdifulle kunderelasjoner.

Ledelsen estimerer at Asos totalt adresserbare marked vil nå rundt £430 milliarder innen 2030. Ved å vektlegge gode kundeopplevelser, å etablere seg selv som en lavkostnads-tilbyr og å utvikle robuste og varige kunderelasjoner, posisjonerer Asos seg til å kapitalisere på vekstmulighetene, og å sikre seg en større markedsandel i det digitale klesmarkedet.

Endringer i ledelsen

En av de viktigste faktorene å evaluere og vurdere før man gjør en investering, er å se på selskapets ledelse – og hvorvidt den nåværende ledelsen er kompetent og opererer med integritet.

Etter seks år som administrerende direktør i selskapet, valgte Nick Beighton dessverre nok å si opp i slutten av 2021. Siden Beighton ikke var villig til å garantere Asos at han ville forbli administerende direktør de neste 3-4 årene, lot heller selskapet han gå.

Siden den gang har finansdirektør og COO Matt Dunn fungert som midlertidig daglig leder, mens selskapets styre har vært på utkikk etter en ny og varig administrerende direktør.

I juni 2022 ble det kunngjort at Asos sin CCO José Antonio Ramos Calamonte hadde blitt tildelt rollen som ny administrerende direktør i selskapet, med øyeblikkelig effekt.

Erfaringsmessig har Calamonte tidligere vært administrerende direktør over det portugisiske moteselskapet Salsa Jeans i en toårig periode, i tillegg til å ha ledet kommersiell strategi for høyprofilerte merker som Inditex, Esprit og Carrefour i Spania. At selskapet valgte å hyre internt kan også anses å være en fordel, ettersom Calamonte allerede har erfaring med den indre dynamikken i selskapet og daglig drift.

Hva sier tallene om ledelsen

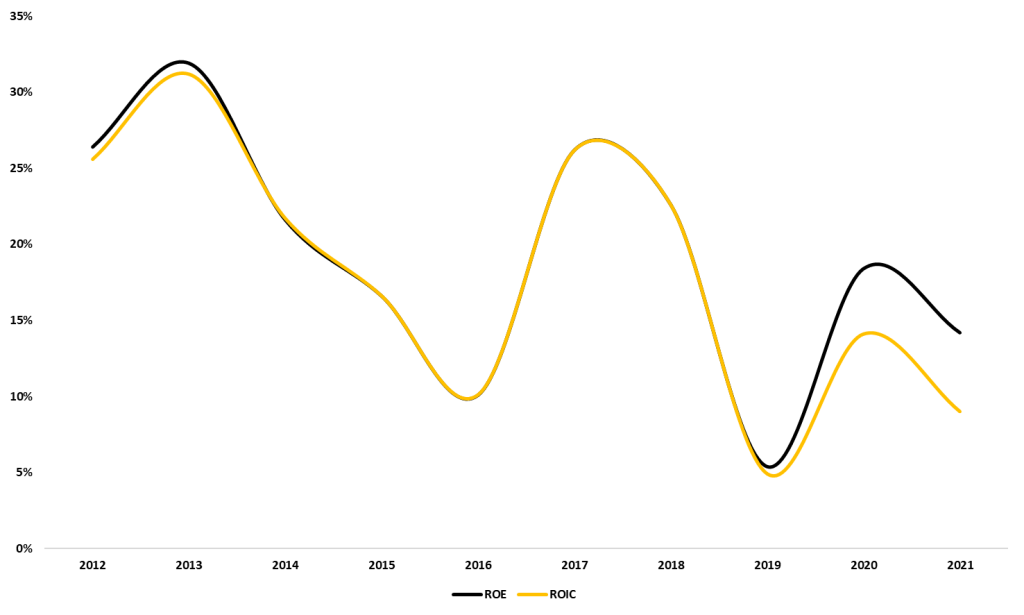

For å vurdere Asos sin ledelse fra en kvantitativ innfallsvinkel, vil det å vurdere nøkkelparametere som egenkapitalavkastning (ROE) og avkastning på investert kapital (ROIC) være nyttig.

Asos har produsert en gjennomsnittlig egenkapitalavkastning på 19.34% de siste 10 årene, 17.36% de siste fem årene og 12.66% de siste tre årene.

Når det gjelder avkastning på investert kapital har Asos produsert et 10-årig gjennomsnitt på 18.2%, et 5-årig gjennomsnitt på 15.36% og et litt mindre imponerende 3-årig gjennomsnitt på 9.3%.

At egenkapitalavkastningen og avkastning på investert kapital har holdt seg betydelig over 10% i brorparten av de siste ti årene, tyder på at ledelsen allokerer kapital på lønnsomt og effektivt vis.

Med andre ord tydeliggjør tallene at det er mer lukrativt for aksjonærer å la selskapet tilbakeholde store deler av inntjeningen framfor å utbetale dette som utbytte, ettersom reinvestering i selskapet for videreutvikling av produkter og ekspansjon skaper merverdi.

Kortsiktige motvinder

Som belyst gjennom denne teksten har Asos implementert en solid forretningsmodell. Gjennom en kombinasjon av konkurransedyktige priser og kundeopplevelser i verdensklasse har de bygd opp en fornøyd og lojal kundebase.

Selv om selskapet besitter solide kvalitetskjennetegn, er det å vurdere sentrale risikofaktorer likevel essensielt. På tross av topplinjevekst for regnskapsåret 2021 på 22%, og vekst 36% for resultat før skatt, har aksjekursen gjennomgått et betydelig fall de siste kvartalene.

Dette kommer som følge av to risikofaktorer som har operert som kortsiktige motvinder for selskapet.

Disse operasjonelle motvindene er begrensninger i forsyningskjeden og raskt voksende inflasjon, noe som har ført til nedgradering i guidingen for både topp- og bunnlinjen.

I og med at Asos opererer som en lavkost-operatør, har de muligheten til å kompensere for høyere varekostnader ved å overføre de økte prisene til kunder. Men, ettersom delte storskalafordeler og dermed lave prispunkter for selskapets kunder står som kjernen i selskapets forretningsmodell, anser ledelsen dette som uaktuelt.

Verdsettelse

Som Warren Buffett fint sa, “price is what you pay, and value is what you get”. Selv om Buffett i senere år videreutviklet seg til å vektlegge kvalitet mer enn pris som følge av sitt langvarige vennskap med Charlie Munger, er prisen man betaler for å ta eierskap i et selskap fortsatt en av de viktigste faktorene å vurdere.

Å overbetale kan gjøre et fantastisk selskap om til en elendig investering, noe teknologiaksjer under dotcom-boblen, samt Nifty-Fifty selskapene på 60- og 70-tallet har bevist.

Til å begynne med handler Asos på svært attraktive multipler relativt til historiske nivåer, hvorav en p/s-multippel på 0.25, normalisert p/e-multippel på 18 og selskapsverdi/driftsresultat-multippel på 15 er de mest relevante.

Neddiskontert kontantstrøm

Nåverdien til ethvert selskap er summen av de fremtidige kontantstrømmene selskapet kommer til å generere, diskontert med en fornuftig diskonteringsrente. Som følge av dette tar jeg primært i bruk diskonterte kontantstrømanalyser (DCF) for å verdsette selskaper.

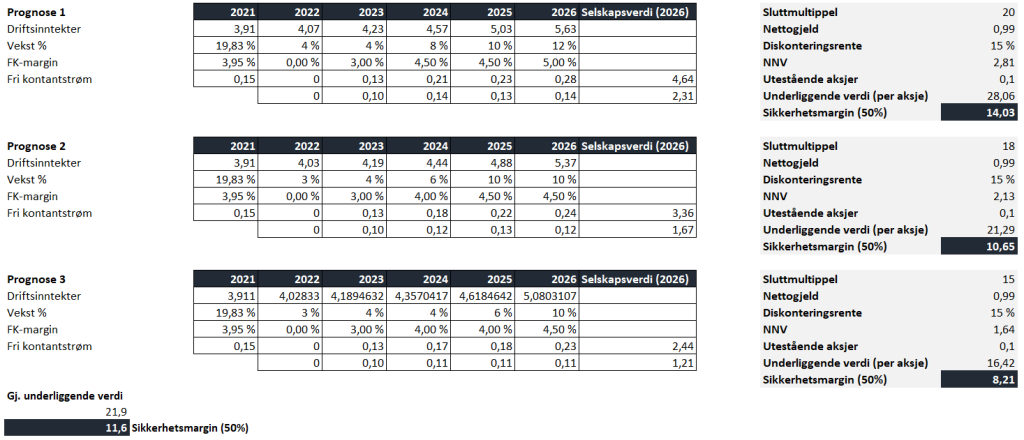

I forhold til verdsettelsen av Asos, tar jeg i bruk kontantstrøm-marginer (fri kontantstrøm som en prosent av driftsinntekter) framfor å prosjektere den frie kontantstrømmen individuelt.

For å kompensere for vanskeligheten med å prognosere og estimere selskapsutvikling nøyaktig, inkluderer modellen tre ulike scenarioer – beste tilfelle, normalt tilfelle og verste tilfelle. Sannsynlighetsspredningen for de tre tilfellene er ⅓.

Basert på begrensningene i forsyningskjeden og stadig økende inflasjon, som belyst tidligere i teksten, estimerer jeg en kontantstrøm-margin på 0% for regnskapsåret 2022. Videre estimerer jeg at marginene vil ligge på mellom 3-5%, i samsvar med historiske marginer.

Som vist over, inkluderer de tre analysene litt ulike tall.

I beste tilfelle estimeres det at selskapet i utgangen av 2026 kommer til å handle på en pris/fri kontantstrøm-multippel på 20, hvorav det i det verste tilfelle estimeres en multippel på 15.

Relativt til selskapets historiske vekstrater kan man argumentere for at alle de tre analysene lener seg på den konservative siden, hvor 12% er den høyeste vekstraten inkludert (gjelder kun 2026 for det beste tilfelle).

Modellen tar ikke høyde for utstedelse av nye aksjer, og dermed utvanning av eksisterende aksjonærer – hovedsakelig som følge av at selskapet har redusert antall utestående aksjer med 6 millioner siden 2021. Når de midlertidige motvindene begynner å bortfalle, og marginene til selskapet gradvis stiger, er det rimelig å anta at et tilbakekjøpsprogram innføres.

For å forbli på den mer konservative siden, inkluderer modellen heller ingen reduksjon i antall utestående aksjer for perioden. Modellen tar også høyde for selskapets nåværende balanse, hvor nettogjelden (gjeld minus kontanter) legges til eller trekkes fra, avhengig av hvorvidt selskapet har positiv eller negativ nettogjeld.

Den gjennomsnittlige underliggende verdien basert på de tre scenarioene er £21.9, men i henhold til Benjamin Graham sine prinsipper, inkluderer jeg en 50% sikkerhetsmargin. Dette gir både rom for eventuelle feilestimater, men maksimerer også investeringens oppside dersom estimatene viser seg å være korrekte.

Med en 50% sikkerhetsmargin har Asos en underliggende verdi på £10.96. Ettersom Asos i skrivende stund handles for £10.32 per aksje, impliserer dette en rabatt relativt til den konservativt estimerte underliggende verdien på mer enn 50%.

Konklusjon

Som nevnt tidligere er Asos et av selskapene som rammes hardest av inflasjonsveksten. I og med at en av kjernestrategiene til selskapet er å være en lavpris-tilbyder gjennom delte storskalafordeler, ofrer selskapet lønnsomhet på kort sikt til fordel for å danne varige og lukrative kundeforhold.

Fordelen med dette er at selskapets langsiktige prospekter og kunderelasjoner blir betydelig bedre enn det de ville vært dersom ledelsen besluttet å øke produktpriser for å kompensere for økt inflasjon.

Ulempen med denne strategiske beslutningen er hvordan marginer og lønnsomhet vil bli trykket ned signifikant på kort sikt, noe som har blitt reflektert i selskapets kursutvikling.

Selv må jeg anse meg enig med ledelsens beslutning om å vedlikeholde nåværende prisnivåer, og for de som vurderer å investere i selskapet, er det viktig å forberede seg på hva slags effekt disse motvindene potensielt kan ha på markedsverdien til selskapet i nærmeste fremtid.

Som investor er det å kunne korrekt analysere slike situasjoner, vurdere relevante risikofaktorer, og komme med fornuftige og gjennomtenkte konklusjoner det som gjør at man kan sikre seg markedsslående avkastning. Rent kvantitativt handles Asos på svært billige nivåer, og aksjen kan anses som det Mohnish Pabrai kaller “Low risk, high uncertainty”.

Dette skyldes at den kortsiktige usikkerheten selskapet står overfor er det som skremmer bort de store Wall Street-institusjonene, nettopp fordi de vektlegger kortsiktige og kvartalsmessige resultater framfor den langsiktige utviklingen til det underliggende selskapet.

Kombinasjonen av en sterk forretningsmodell, langsiktige strategiske mål og ledelsesinsentiver innført i samsvar med aksjonærenes interesser, solide nøkkelparametere og ikke minst en betydelig rabatt relativt til selskapets underliggende verdi, er alle faktorer som vil bidra til at den underliggende virksomheten til Asos kommer til å fortsette sin imponerende utvikling.

Katalysatorene som kommer til å bringe den underliggende verdien til selskapet fram i aksjekursen er to ting – tidsarbitrasje og regresjon mot gjennomsnittet.

Som langsiktige og individuelle investorer unngår man presset hedgefond og store forvaltere får fra klienter når det kommer til kvartalsmessige resultater, porteføljebalansering og aktiv forvaltning. Vi kan bli sittende stille i båten, la det underliggende selskapet fortsette å forbedre seg, og se aksjekursen bevege seg i samsvar med denne trenden.

Som Buffett en gang sa, “Time is the friend of the wonderful business, the enemy of the mediocre”.