Link Mobility er et selskap med sterke vekstimpulser og et stort adresserbart marked.

Selv om denne veksten kan forventes å vedlikeholdes relativt godt de kommende årene, sliter selskapet med å oppnå holdbar lønnsomhet.

En av de mest innlysende risikofaktorene Link Mobility står overfor er udisiplinerte oppkjøp.

Om Link Mobility drifter unna kjernevirksomheten sin, eller selskapsledelsen blir desperat etter vekst, kan oppkjøp uten et tydelig industrielt formål og til høye multipler føre til å ødelegge aksjonærverdier.

Forretningsmodell

Link Mobility, notert på Oslo Børs (ticker: LINK), er et norsk selskap som tilbyr kommunikasjons-plattform-som-en-tjeneste (CPaaS) til kunder på et globalt plan.

CPaaS, også kjent som Communications-platform-as-a-service, er en skybasert tjeneste som muliggjør for selskaper å legge til flere kanaler og funksjoner, for eksempel video, stemme, push og meldinger til en bedriftsapplikasjon.

Dette tilrettelegger for at selskaper skal kunne lage og tilby perfekt omnikanal-kommunikasjon til sine kunder. Enkelt, raskt og billig.

Link Mobility sin CPaaS-løsning gir bedrifter, uavhengig av størrelse, muligheten til å bruke kommunikasjonsløsninger, noe som gjør det enda enklere å kommunisere gjennom kanalene kunder foretrekker.

Ettersom kjøpsprosessen og kjøpsbeslutningene til forbrukere har blitt stadig mer komplekse, spesielt som følge av at forbrukere aktivt undersøker produkter og tjenester før de eventuelt velger å kjøpe, fungerer CPaaS-løsningen som en essensiell faktor for å skape bedre kundedialoger.

Dette tilrettelegger også for høyere og mer effektiv kundeinnhenting, i tillegg til at oppfølging av kunder forenkles gjennom den skybaserte løsningen.

Alle med en mobiltelefon i Norge har trolig mottatt en melding fra Link Mobility før, om alt fra beskjeder om at skattemeldinger har kommet, til at man har mottatt flybilletter eller til og med vaksineinnkallinger.

For hver av disse meldingene som sendes ut til kunder tjener Link Mobility penger.

Selskapet har dermed en svært skalerbar forretningsmodell, og man kan nesten beskrive selskapet som en skatt på internett – på lik måte som Mohnish Pabrai beskriver de amerikanske teknologigigantene.

Vekst gjennom oppkjøp

Oppkjøp er en sentral del av vekststrategien til Link Mobility for å nå deres mål om å bli blant de tre til fem største aktørene globalt. Selskapet kan derfor anses å være en serie-oppkjøper (serial acquirer), dette også med tanke på at en betydelig andel av selskapets vekst kommer som følge av oppkjøp og fusjonering med mindre aktører.

At oppkjøp viser seg å være en essensiell komponent i et selskaps “vekstmotor” er ikke nødvendigvis negativt, men hvorvidt det har en positiv eller negativ effekt avhenger i stor grad av to faktorer på lang sikt:

- kurspremie

- synergier

Med kurspremie refererer jeg til multiplene Link Mobility betaler for å gjennomføre oppkjøp, mens synergiene kan evalueres i form av om selskapene lett integreres i Link Mobility sitt økosystem og er relatert til hovedsegmentene.

I de tilfeller oppkjøp i stor grad har hatt en negativ effekt på selskapers resultater og drift, skyldes dette primært at ledelsen har valgt å diversifisere seg bort fra kjernevirksomheten til selskapet.

Coca-Cola sitt oppkjøp av rekegårder på 80-tallet er en god illustrasjon av dette, hvor selskapsledelsen som følge av betydelige mengder tilgjengelig overskudd, og drevet av “empire building”, endte opp med å diversifisere seg bort til ukjent terreng.

Dette, kombinert med “the institutional imperative”, introdusert av Warren Buffett, bidrar til å forklare hvorfor selskapsledelser gjennomfører det som i ettertid anses som meningsløse oppkjøp.

For Link Mobility vil selskapets langsiktige suksess og økonomiske styrke i stor grad dikteres av ledelsens disiplin og evne til å holde seg innenfor sin egen kompetansesirkel og kjernevirksomhet.

Finansielle resultater siste 12 måneder (Q3 2021 – Q3 2022)

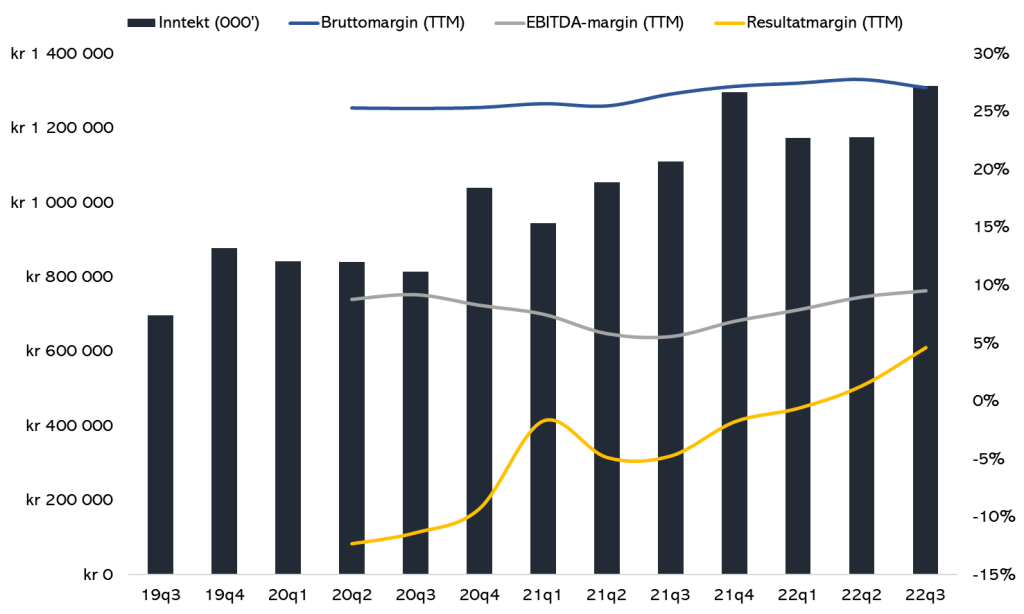

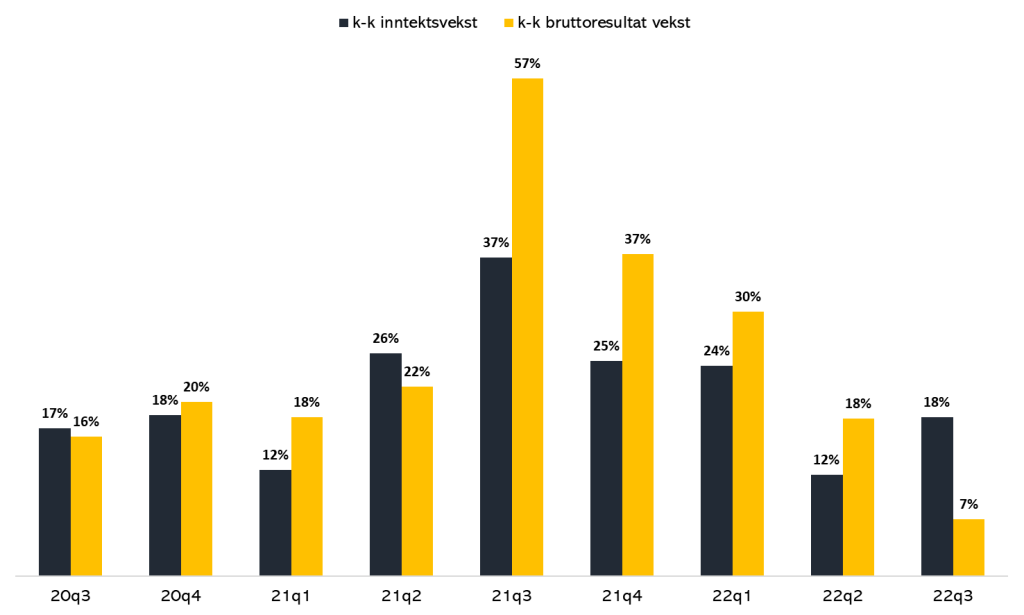

De siste 12 månedene som er rapportert (Q3 2021 – Q3 2022) har Link Mobility produsert en omsetningsvekst på ~19% (fra 4,15 mrd til 4,96 mrd). Organisk omsetningsvekst i samme periode var 18%.

En høyere andel av inntektsveksten kom fra meldingstjeneste-segmentet, som ifølge finansdirektør Thomas Berge produserer lavere marginer.

Omsetningsveksten har som forventet avtatt litt, men med en bruttofortjeneste på 1,34 mrd NOK har bruttomarginen økt 0,6 prosentpoeng fra 26,5% til 27,1% de siste 12 månedene.

Bruttofortjenesten til selskapet steg 7% til 346 millioner NOK i kvartalet.

At Link Mobility har oppnådd lønnsomhet i bunnlinjen skyldes i stor grad fordelaktige valutakursutviklinger og hedger, med en valutakursgevinst på nærmere 367 millioner NOK de siste 12 månedene.

Man bør derfor ikke attribuere selskapet for mye anerkjennelse når det kommer til forbedringer i lønnsomhetsprofilen, annet enn at bruttomarginen har vist forbedringer.

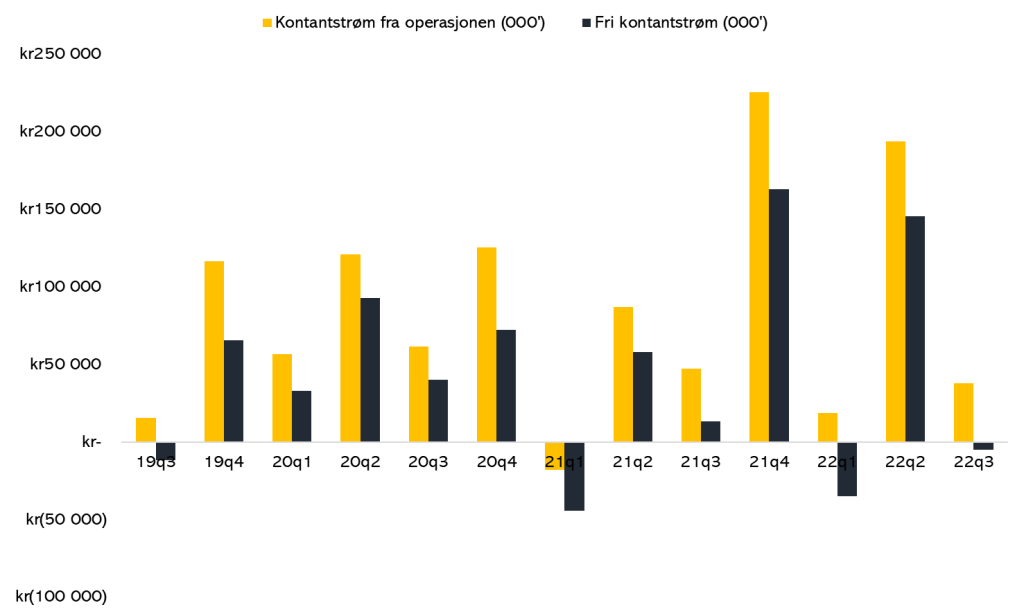

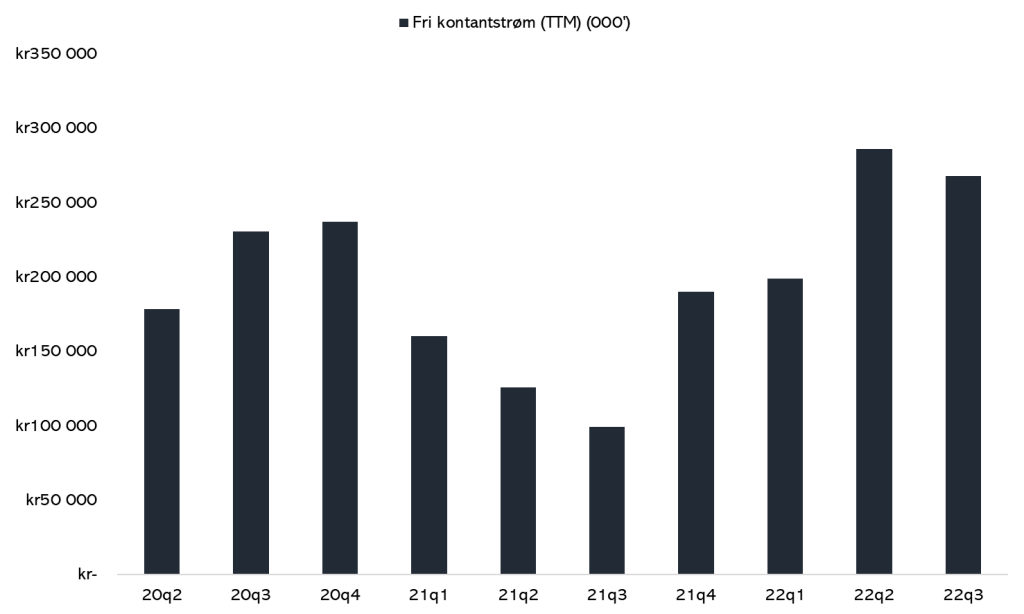

Kontantstrøm fra drift endte for de siste 12 månedene på 475 millioner NOK. Ettersom Link Mobility er et relativt kapitallett selskap, ble brorparten av kontantstrømmen konvertert til fri kontantstrøm, med fri kontantstrøm på 268 millioner siste 12 måneder.

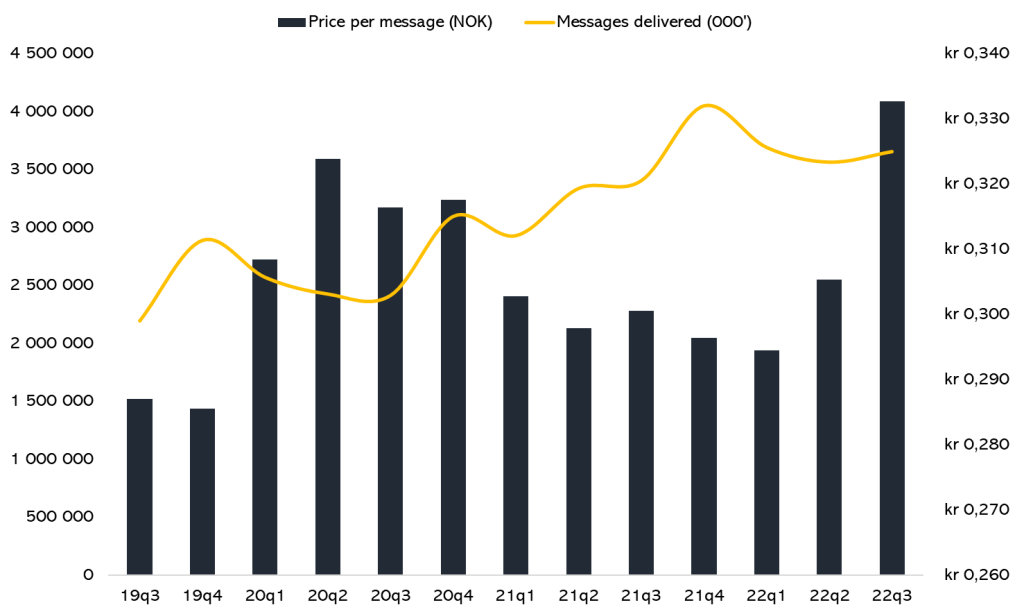

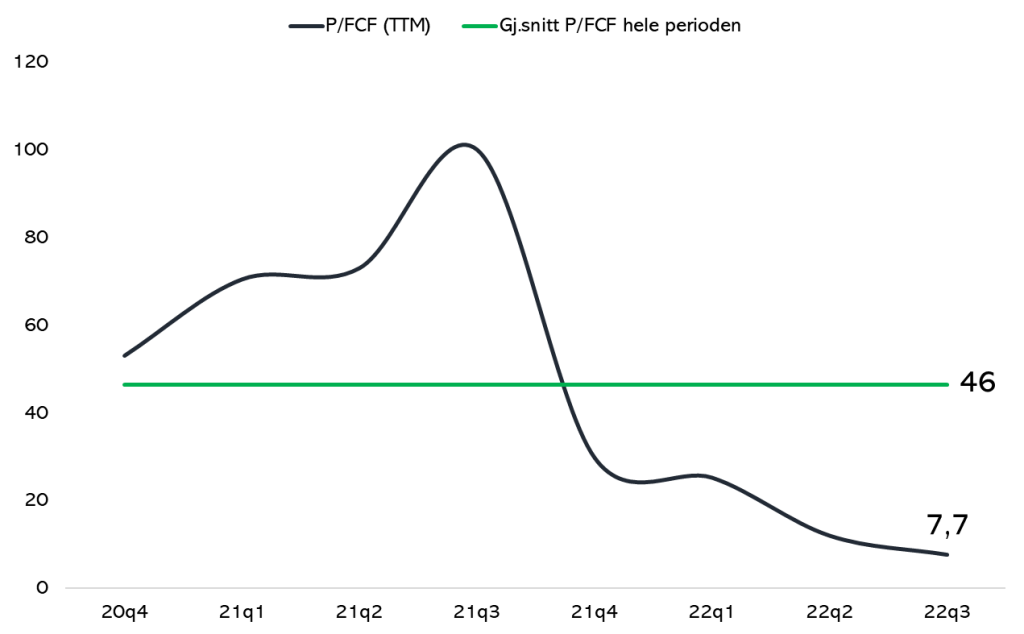

Med en markedsverdi på 2,1 mrd kroner i slutten av Q3, tilsvarer det en pris/fri kontantstrøm-multippel på ~7,7.

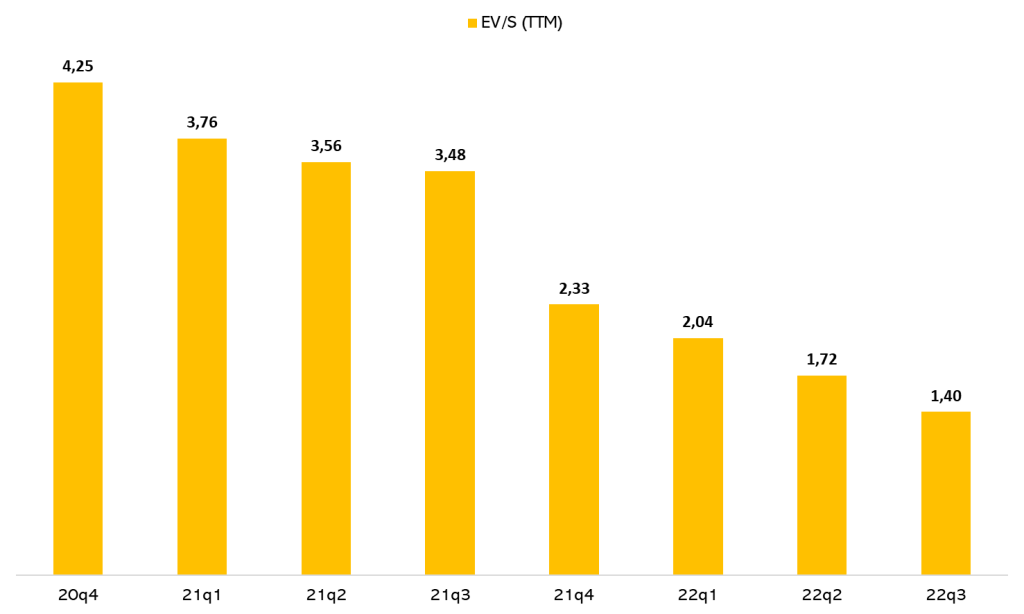

Diagrammet over viser hvordan p/fcf multippelen har kontrahert betydelig siden børsnotering i 2020.

Risikofaktorer

En av de mest innlysende risikofaktorene Link Mobility står overfor, er udisiplinerte oppkjøp. Siden oppkjøp er en sentral del av selskapets vekststrategi vil det å ikke overbetale, kombinert med å kun fokusere på relaterte selskaper med en høy sannsynlighet for suksessfull integrasjon være avgjørende.

Om Link Mobility drifter unna kjernevirksomheten sin, eller selskapsledelsen blir desperat etter vekst, kan oppkjøp uten et tydelig industrielt formål og til høye multipler føre til å ødelegge aksjonærverdier.

Oppkjøpsdisiplinen kan også reduserer ytterligere, dersom lite passende og ulønnsomme selskaper prioriteres – kun på grunn av høye vekstrater.

For å vurdere hvor sannsynlig det er at en slik risiko inntreffer, vil det å studere selskapsledelsens insentiver være nyttig.

Ledelsens insentiver

I 2021 endte aksjebasert avlønning på totalt 134,5 millioner kr, en signifikant økning fra året før hvor avlønningen tilsvarte 34,7 millioner kr.

Basert på informasjonen oppgitt i godtgjørelsesrapporten til selskapet, er den aksjebaserte avlønningen begrensede opsjoner. Dette er på ingen måte ideelt, ettersom ledelsen nå ikke deler den samme nedsiderisikoen som aksjonærene.

I tillegg til dette, fremkommer det at 40% av aksjeopsjonene kan utøves ett år etter selskapets børsnotering, 30% to år etter og de resterende opsjonene tre år etter.

Forutsetningene for at ledelsen skal kunne utøve aksjeopsjonene er på ingen måte knyttet opp mot de operasjonelle resultatene til det underliggende selskapet, noe som fører til at aksjonærenes og selskapsledelsen interesser ikke samsvarer.

Dette bærer risikoen for at ledelsen kommer til å fokusere på å berike seg selv og maksimere finansiell kompensasjon, framfor å skape langsiktige aksjonærverdier.

Gjeld og økende renter

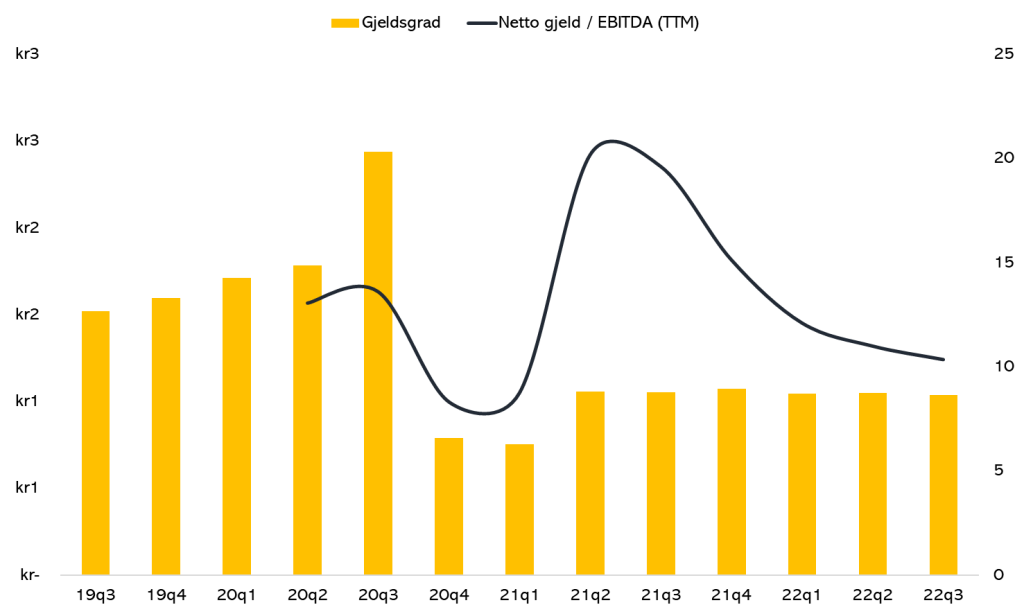

Oppkjøpene til Link Mobility har tradisjonelt sett blitt finansiert gjennom en kombinasjon av egenkapital (utstedelse av aksjer) og gjeld. Som følge av dette har selskapet pådratt seg en utestående gjeld på 4,02 mrd kr. Om man tar kontantene fra balansen i betraktning, tilsvarer dette en nettogjeld på 3,1 mrd kr.

Når vi var i en høykonjunktur-fase var sannsynligheten for mislighold minimal som følge av kredittekspansjon og gode muligheter til refinansiering av lån. Nå som USA allerede er i teknisk resesjon, vil det å vurdere selskaper sin betjeningsevne og likviditet være betydelig viktigere.

Med renteutgifter på 161 millioner kr de siste tolv månedene, blir de tilstrekkelig dekket av selskapets frie kontantstrøm.

Men, dersom Link Mobility utsteder mer gjeld, risikerer de å pådra seg renteutgifter som ikke lenger dekkes tilstrekkelig av overskuddet, som igjen fører til økt misligholdsrisiko.

Med nettogjeld/EBITDA på 10,3 vil det å prioritere og allokere kapital til nedbetaling av gjeld være viktig for å styrke selskapets balanse og likviditet, og for å redusere gjeldsnivået til en mer overkommelig og trygg mengde.

For å konkludere vil det bli viktig å observere selskapets gjeldsutvikling og beslutninger relatert til gjeldsutstedelse og belåning ved oppkjøp fremover, spesielt sett i lys av den makroøkonomiske usikkerheten vi står overfor.

Å aktivt prioritere “nedgiring”, framfor oppkjøp for å drive eksepsjonell vekst i tiden fremover vil være det tryggeste og beste valget for selskapets finansielle helse.

Det selskapsledelsen beslutter å gjøre er en god indikator på deres kompetanse og ferdigheter relatert til kapitalallokering, og ikke minst hvorvidt finansielle beslutinger tas basert på aksjonærenes beste interesse.

Selskapsledelse og kapitalallokering

Som nevnt tidligere i analysen har Link Mobility lave bruttomarginer relativt til andre kapitallette selskaper (kapitallette basert på kapitalutgifter).

Derfor kommer det ikke som noen overraskelse at de andre marginene lenger ned i resultatregnskapet også blir lave, med en driftsmargin (ebit) og resultatmargin på -0,8% og -1,8% respektivt for regnskapsåret 2021.

Disse har bedret seg i 2022.

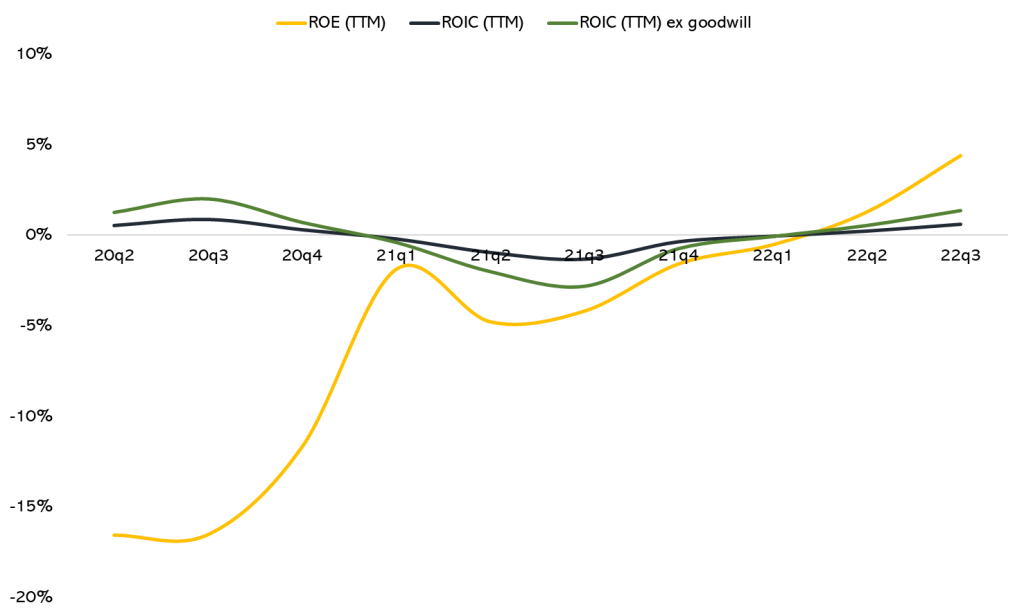

Ettersom selskapet har slitt med holdbar og reell lønnsomhet, fører dette til at nøkkelparametere som avkastning på investert kapital og egenkapitalavkastning ikke gir oss noen innsikt i hvor godt ledelsen allokerer kapital.

Siden Link Mobility Mobility har bokført en gevinst på 348 millioner kroner som følge av valutasikring de siste månedene, har avkastning på investert kapital og egenkapitalavkastning blitt positivt. Merk at den eneste grunnen til at disse tallene har blitt positive er som følge av fordelaktige valutakurs-utviklinger, ikke som følge av lønnsom drift.

Likevel har dette ført til at selskapet genererte avkastning på investert kapital og egenkapitalavkastning tilsvarende 0,6% og 4,2% respektivt. Med en totalkapitalkostnad på mer enn 10%, er investerings- og allokeringsbeslutninger lite verdiskapende nå i dag.

Siden vekststrategien til Link Mobility baserer seg på “vekst gjennom oppkjøp”, vil store mengder goodwill oppbygge seg i balansen. Når man beregner avkastning på investert kapital (ROIC), vil det å justere goodwill-komponenten være nødvendig for å gi et mer helhetlig bilde.

ROIC = NOPAT/Invested capital eller (driftsresultat*(1-skattesats))/(sum eiendeler- ikke-rentebærende kortsiktig gjeld).

Ettersom selskapet regelmessig gjennomfører oppkjøp, justerer jeg beregningen ved å trekke fra goodwill i investert kapital (nevneren i brøken).

Som følge av justeringen stiger avkastning på investert kapital fra 0,6% til 1,3%. Dette er på ingen måte noen merkverdig forskjell, og reflekterer Link Mobility sin ulønnsomme økonomiske karakteristikk i dag.

Verdsettelse

Det mest appellerende aspektet ved Link Mobility er selskapets nåværende prising.

Tar man en titt på selskapets EV/S-multippel (selskapsverdi/salgsinntekter), handles Link Mobility for øyeblikket med en rabatt relativt til lignende selskaper.

Basert på nåværende markedsverdi og tallene fra Q3, er det 11% oppside dersom selskapet prises til 1,5x EV/S.

Tallene under viser nåværende EV/S-multippel for lignende selskaper og konkurrenter:

| Slinch AB | CM.com | Twilio Inc | Gjennomsnitt |

| 1,66 | 1,39 | 1,44 | 1,50 |

I skrivende stund er tradisjonelle multipler som P/E og P/FCF begge på ~10 , men å utelukkende studere slike forholdstall gir ingen reell forståelse for selskapets underliggende verdi.

Ved å ta i bruk en diskontert kontantstrømanalyse får vi muligheten til å inkludere fremtidig vekst i beregningene våre, noe som er svært passende for et raskt voksende selskap som Link Mobility.

Verdsettelsesmodellen prosjekterer omsetningen fra 2022 til 2026, samt en FCF-margin for å kunne konvertere inntektene til fri kontantstrøm.

Som illustrert over, er den diskonterte kontantstrømanalysen inndelt i tre følgende tilfeller: beste, normalt og verste med en sannsynlighetsfordeling på ⅓ for hvert tilfelle.

I det beste tilfellet estimerer modellen mer aggressiv topplinjevekst, samt regresjon mot en 15% kontantstrøm-margin etter 2023. I tillegg inkluderer modellen en sluttmultippel på 18, noe som impliserer en forventning om betydelig multippelekspansjon fra nåværende nivåer.

En viktig ting å merke seg for alle tilfellene er nettogjeld-cellen. Som følge av det høye gjeldsnivået har jeg valgt å “straffe” selskapet i modellen, ved å trekke nettogjeld fra NV-beregningen.

Diskonteringsrenten

Nåverdien av de fremtidige kontantstrømmene til alle scenariene blir vesentlig høyere om man ikke trekker fra dette beløpet, men dette velger du selv som du ønsker. Noe av det mest merkverdige med modellen er trolig diskonteringsrenten på 15%.

Selv “The Oracle of Omaha” Warren Buffett hadde sjeldent tatt i bruk en såpass høy diskonteringsrente i sine beregninger – så hvorfor gjør jeg det? Personlig bruker jeg mitt eget avkastningskrav (hvilken annualisert avkastning jeg forventer å oppnå med investeringen) som diskonteringsrente, men sett i lys av nåværende økonomiske forhold har alle diskonteringsrenter økt.

Dette skyldes sammensetningen av diskonteringsrenten; risikopremie/alternativkostnad, tidskompensasjon/utsatt konsum og inflasjon/tap av kjøpekraft. Med rentehevinger flere kvartal på rad, og følgelig en styringsrente på 2,75%, øker diskonteringsrenten som følge av en høyere alternativkostnad. Kombinerer man dette med en inflasjon på nivåer vi ikke har sett på flere tiår, er kanskje ikke en diskonteringsrente på 15% helt urimelig.

På tross av den høye diskonteringsrenten har Link Mobility basert på estimatene fra modellen en gjennomsnittlig underliggende verdi på rundt 13 kr per aksje. Siden aksjen i skrivende stund handles for 7,82 kr, tilsvarer dette en sikkerhetsmargin på 42%.

Konklusjon

Link Mobility er i dag et selskap med solide vekstimpulser, et stort adresserbart marked og høye vekstrater. Selv om denne veksten kan forventes å vedlikeholdes relativt godt de kommende årene, sliter selskapet med å oppnå holdbar lønnsomhet.

Som nevnt skyldes overskuddet hittil for regnskapsåret 2022 i stor grad fordelaktige valutakursutviklinger i forhold til valutasikringene til selskapet, noe som impliserer at de fortsatt ikke evner å oppnå lønnsom drift.

Kombinerer man dette med det faktum at insentivene til selskapsledelsen på ingen måte samsvarer med aksjonærenes interesser, er det vanskelig å se for seg at Link Mobility basert på nåværende fremtidsutsikter og forutsetninger kommer til å generere meravkastning.

Men, om man kun vurderer selskapet fra et verdsettelses-perspektiv, og har reell overbevisning om at guidingen til selskapet og analytikerestimatene kommer til å stemme, er selskapet i dag attraktivt priset relativt til mange andre alternativer i markedet.

Selv hadde jeg ikke valgt å investere i Link Mobility før det er mer klarhet og forutsigbarhet relatert til lønnsomheten til selskapet, før en ny og dyktig administrerende direktør med integritet utvelges, og før insentivstrukturen til selskapet viser vesentlig forbedring.