Emisjoner preger regelmessig nyhetsbilde for den som følger børsselskaper eller andre deler av næringslivet. Dermed er det nyttig å forstå hvordan og hvorfor emisjoner gjennomføres.

I denne guiden vil det forklares hva en emisjon er, hvordan de fungerer og hvilke følger det har for selskaper og aksjonærer.

Hva er en emisjon?

En emisjon er når et selskap henter penger ved å lage nye aksjer som selges til investorer. Selskapet vil øke selskapets egenkapital gjennom en økning i aksjekapitalen, men andre ord.

En emisjon fører til to ting.

(1) En økning i kapital og (2) flere aksjer i omløp.

Årsaker for et selskap til å gjennomføre en emisjon kan være mangel på penger til å dekke kostnader, for å finansiere vekst, gjøre oppkjøp eller en kombinasjon.

Aksjekapital: Verdien av antall aksjer multiplisert med pålydende verdi. Pålydende verdi viser til den opprinnelige verdien av én enkelt aksje, det er altså ikke aksjekursen i markedet. I et AS må aksjekapitalen være minst 30 000 kr og i et ASA må aksjekapitalen være minst 1 000 000 kr.

En emisjon kan komme i flere former. Noen er positive, men andre er negative som du skal få se.

Aksjene som selskapet selger til investorer i en emisjon kalles førstehåndsaksjer. Ønsker disse investorene å selge aksjer senere skjer det i annenhåndsmarkedet, som er Oslo Børs eller andre markedsplasser.

Hvordan fungerer en emisjon?

Når et selskap har bestemt seg for å gjennomføre en emisjon står de ovenfor valget av hvordan den skal gjennomføres. Det er i hovedsak 3 måter å gjennomføre en emisjon.

- Fortrinnsrettet emisjon

- Rettet emisjon

- Offentlig emisjon

Hver av disse fungerer på forskjellig måter og blir brukt i forskjellig situasjoner, men aksjonærlovgivningens hovedregelen er at eksisterende aksjonærer i et selskap skal ha fortrinnsrett over utenforstående.

Regelen er på plass for å beskytte eksisterende eiere mot utvanning av deres eierandeler.

Les også: Hvordan kjøpe aksjer på nett

Fortrinnsrettet emisjon

Et selskap som har bestemt seg for å gjøre en fortrinnsrettet emisjon henter kapital hvor selskapets eksisterende aksjonærer har fortrinnsrett i emisjonen.

Årsaken til at man gjennomføre en fortinnsrettet emisjon mot eksisterende aksjonærer er for å følge aksjonærlovgivningens hovedregel, om at eksisterende aksjonærer har fortrinnsrett til å tegne aksjer i det spesifikke selskapets emisjon.

Disse rettene deles ut til selskapets aksjonærer (retten til å kjøpe nye aksjer). Deretter kan aksjonærene ta valget mellom å kjøpe nye aksjer i selskapet eller selge rettene hvis de er omsettelige i markedet.

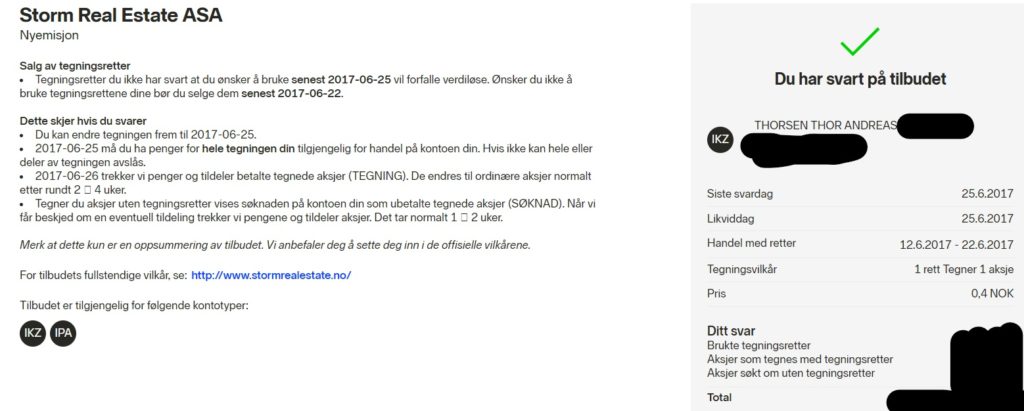

Eksempel fra Storm Real Estate ASA i 2017:

Over har jeg et eksempel fra en emisjon jeg deltok i tilbake i 2017 gjennom Nordnet. Her har aksjonærene blitt tildelt omsettelige retter.

Aksjonærene må da gjøre følgende.

(1) Bestemme seg for hvor mange aksjer de ønsker å tegne. (Tegner de samme antall aksjer som tildelte retter tilsier bevarer de sin eierandel.)

(2) Selge overflødige retter hvis de er tildelt mer enn de ønsker å tegne for, eller kjøpe flere retter hvis de er tildelt færre enn det de ønsker å tegne for. (Her er det viktig å ha kontroll på tegningforholdet. Et tegningforhold på 1:5 betyr at man må eie 5 retter for hver aksje man ønsker å tegne.)

(3) Svare på emisjonen innen tegningsfristen. Tegningsfristen, eller svardagen, er dagen man må ha meldt inn enten direkte eller gjennom sin megler hvor mange aksjer man ønsker å kjøpe.

(4) Som man ser i bildet kan man både kjøpe de aksjene man har rett på gjennom tegningsrettene og søke om tegning uten tegningsrett.

Årsaken til at man ønsker å tegne uten tegningsretter er at disse aksjene blir billigere i innkjøp da man kun betaler tegningskursen og slipper å betale for tegningsrett i tillegg. Som oftest får man ikke tegne uten tegningsrett vis man ikke også tegner med tegningsrett. Dersom noen ikke har benyttet seg av sine retter får man mulighet til å tegne uten tegningsrett.

(5) Ha penger på konto for hele tegningen både med og uten tegningsrett på likviddagen.

(6) Vente på at aksjene kommer inn på kontoen man har benyttet.

Rettet emisjon

Et unntak aksjonærlovgivningens hovedregel er rettede emisjoner. I en rettet emisjon tilbys en utvalgt gruppe profesjonelle investorer eller institusjoner aksjer i selskapet. Fordelen med denne typen emisjoner er at selskapet kan innhente kapitalen kjappere enn ved en fortrinnsrettet emisjon.

Rettede emisjoner kan typisk bli gjennomført på en ettermiddag eller en uke, mens fortrinnsrettede kan ta uker eller måneder.

Gode eksempler på rettede emisjoner er de Borr Drilling ASA har gjennomført de siste årene (2018-2019). Pengene har ofte blitt hentet på et døgn. Samtidig har de ofte satt emisjonskurs over kursen i markedet slik at eksisterende aksjonærer kan kjøpe aksjer i markedet til samme eller lavere kurs slik at de ikke utvannes.

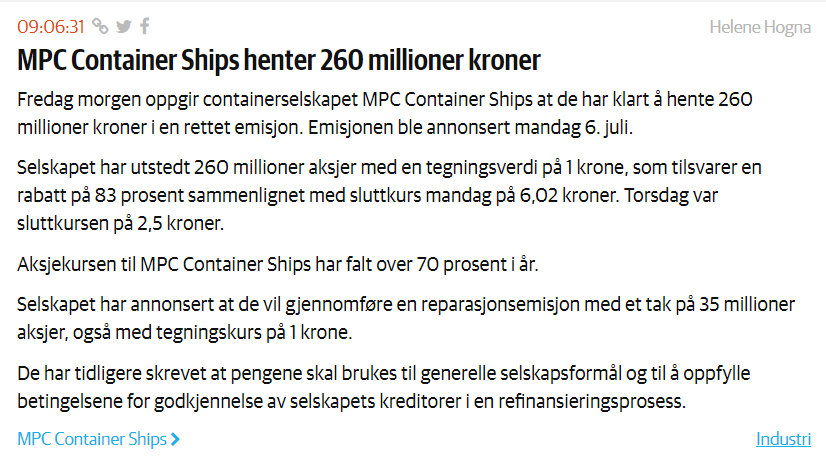

Et mindre heldig eksempel er emisjonen i MPC Container Ships ASA (sommeren 2020). Som man ser av bildet under ble den rettede emisjonen gjort til stor rabatt (83% sammenlignet med aksjekursen). Det førte til stor utvanning.

Selskapet annonserte riktignok en reparasjons emisjon hvor aksjonærerene fikk delta, men denne ble liten i størrelse sammenlignet med den rettede emisjonen.

Resultatet av denne typen emisjoner som MPC her gjennomfører, er at et utvalg investorer som ofte ikke tilhører eksisterende aksjonærbase får tegne kraftig rabatterte aksjer, mens dagens aksjonærer blir kraftig utvannet. Et relevant spørsmål i dette tilfellet er selvfølgelig hvilke alternativer selskapet hadde da de gjorde kapital innhentingen.

I det siste har Nordnet rettet kraftig kritikk mot denne praksisen (klapp klapp).

Offentlig emisjon (børsnotering)

En offentlig emisjon er som navnet indikerer en emisjon hvor aksjer tilbys offentligheten. Offentlige emisjoner er typisk ved børsnoteringer. Noen eksempler på disse er Pexip, Kahoot og BWE.

Hvem blir tildelt aksjer ved stor interesse?

Jeg velger å bruke Pexip sitt prospekt som eksempel på hvordan selskaper kan velge å fordele aksjer ved stor tegning. I utgangspunktet la selskapet opp til en fordeling hvor institusjonelle kunder, definerte som investeringsbeløp over 2,5 millioner kroner, skulle tildeles 95 %, mens resten skulle tildeles 5%.

Institusjonelle investorer skulle velges ut med basert på følgende kriterier:

- Deltakelse og tilbakemeldinger under tidlig markedsføring og ledelsens road show.

- Tidspunkt de la inn ordre om tegning.

- Prisnivå de ønsket å tegne på.

- Størrelse på tegning.

- Sektor kunnskap.

- Investerings historikk.

- Oppfattet investor kvalitet.

- Investerings horisont.

Retail investorers tildeling ble bestemt på proporsjonal basis ved bruk av VPSs automatiserte simulerings prosedyre.

Hva er overtegning?

En overtegning er hvis et selskap ender med å hente mer kapital enn planlagt. Altså hvis selskapet i utgangspunktet har gått til markedet for å hente 500 millioner, men mottar tegninger for 600 millioner. Selskapet har da muligheten til å innhente også den ekstra kapitalen.

Hvordan påvirker en emisjon aksjekurs?

Spørsmålet ovenfor er vanskelig å besvare generelt da man implisitt for å besvare spørsmålet må kunne forutse aksjekurs utvikling på kort sikt i mange ulike scenarier. Dette er ferdighet/kunnskap få innehar over tid.

Det er likevel mulig å si noe generelt om hvordan ulike typer emisjoner påvirker aksjekurs. For å skille mellom de ulike reaksjonene må vi tilbake til de ulike årsakene til å gjennomføre en emisjon:

- Mangel på egenkapital

- Finansiering av vekst initiativer

- Oppkjøp

Mangel på egenkapital

Om selskapet er desperat etter egenkapital for å unngå konkurs slik som i eksemplene med MPC og Storm, så er sannsynligheten stor for at emisjonskurs blir satt under dagens aksjekurs.

Det er da logisk å se for seg at aksjekurs da vil bevege seg i retning av emisjonskurs. Størrelsen av emisjon i forhold til selskapet markedsverdi vil da sannsynligvis ha innvirkning på hvor stor denne effekten blir.

Det er riktignok også mulig å se for seg scenarier hvor denne typen emisjoner kan ha positiv effekt. For eksempel hvis kapitalen fra emisjonen blir brukt til å betale ned dyr gjeld, kan gevinsten av bedringen i selskapets overlevelses og inntjeningsevne overstige tapet ved utvanning for aksjonærer som ikke deltar.

Finansiering av vekst

Om et selskap gjør en emisjon for å finansierer vekst ved å f.eks investere i forskning og utvikling eller å utvide eller bygge nye anlegg. Hvordan utviklingen i aksjekurs vil være i forbindelse med denne emisjonen er logisk å knytte opp mot hvor lønnsom denne veksten vil være for selskapet.

Hvis markedet mener selskapets investeringer vil være tilfredsstillende lønnsomme er det rimelige å anta at aksjekursen vil stige, det motsatte er da rimelig å anta om markedet mener investeringene ikke vil være lønnsomme.

Oppkjøp

Oppkjøp er en annen måte for selskaper å kjøpe seg vekst på. I likhet med å investere i organisk vekst vil uorganisk vekst som oppkjøp være avhengig av markedets syn på lønnsomheten i investeringen.

Et eksempel på denne typen emisjon er når International Petroleum (IPC) kjøpte opp Blackpearl i oktober 2018.

Selskapet valgte da å betale eksisterende Blackpearl aksjonærer med ny opptrykkene aksjer i International Petroleum. Aksjekursen i IPC falt betydelig dagen oppkjøpet ble annonsert. Noe av fallet kan nok forklares av arbitrasjører som utnyttet at IPC aksjene skulle trykkes mot Blackpearl aksjer med en premie på 42%.

En annen mulig forklaring er at aksjonærene i IPC som hadde investert i et selskap med en stor grad utviklede ressurser som ble solgt med premie til brent. Nå plutselig var aksjonærer i et selskap med en mye større andel uutviklede ressurser som handlet med betydelig rabatt til brent.

Altså eksisterende aksjonærer kunne utifra kursfallet å dømme være skeptiske til at lønnsomheten i investeringen var verdt utvanningen.

Er emisjon positivt?

En emisjon bør i teorien aldri gjennomføres av ledelsen i et selskap hvis det ikke er i selskapets eksisterende aksjonærers interesse.

I praksis kan det imidlertid gjennomføres emisjoner som ikke er i aksjonærenes beste interesse, dette kan være som følge av at ledelse eller ledelsen rådgivere kan ha insitiver som ikke sammenfaller med aksjonærenes.

Eksempler på insitiver hos ledelse kan ved krise emisjoner være å sette emisjonskurs kunstig lavt for å kunne øke sin eierandel på lave nivåer.

Det er også mulig å forespeile seg at det kan gjennomføres vekst emisjoner hvor kapitalen anvendes med lavere lønnsomhet enn ønskelig, men allikevel gjennomføres for at ledelsen ønsker å lede et større selskap med tilhørende heder og ære.

Jeg vil likevel argumentere for at emisjoner på generell basis er positivt da de tilfører ny kapital til næringslivet når de trenger det. Enten det er nye selskaper som skal finansiere veksten sin eller selskaper som går gjennom en tøffere periode, så har de gjennom å gjennomføre emisjoner muligheten til å hente frisk kapital når de trenger den.

Emisjoner kan således sies å både hold liv i eksisterende næringsliv samtidig som de skaper muligheter for ny næringsvirksomhet.