Aksjemarkedet er som en tropisk regnskog – det er fylt opp med tusenvis av ulike aksjer.

De kommer i alle mulige former: Små og store. Langsomme og raske. Noen er uforutsigbare, og noen er stabile. Andre svinger regelmessig, eller får deg til å gjespe. Det finnes aksjer alle prater om, og noen ingen prater om.

Du kan tjene penger på alle, men de krever sin egen tilnærming. For å lykkes med en investering i Kahoot! ASA (KAHOT) må du tenke annerledes enn om du investerer i Orkla ASA (ORK).

Med et feiltråkk kan siste månedslønn forsvinner ut av vinduet raskere enn et vepsestikk.

Derfor kategoriserte Peter Lynch aksjer.

Denne mentale modellen hjalp han analysere selskaper, risiko og fokusere på det som var avgjørende for at det skulle bli en god investering.

Han skriver, “By putting your stocks into categories you’ll have a better idea of what to expect from them.“

I denne artikkelen gjør vi et dypdykk i Peter Lynch mentale modell. Du lærer om hans kategorier og tankeprosess så du kan ta enda bedre investeringsvalg.

Kategoriser dine egne aksjer og få en enda dypere forståelse for din porteføljen og potensielle investeringer du står ovenfor.

Peter Lynch sin porteføljen

Peter Lynch er en legendarisk investor – fra 1977 til 1990 oppnådde han i gjennomsnitt 29,2% årlig avkastning. I tillegg har han skrevet flere aksjebøker som blir hyllet som investeringsklassikere.

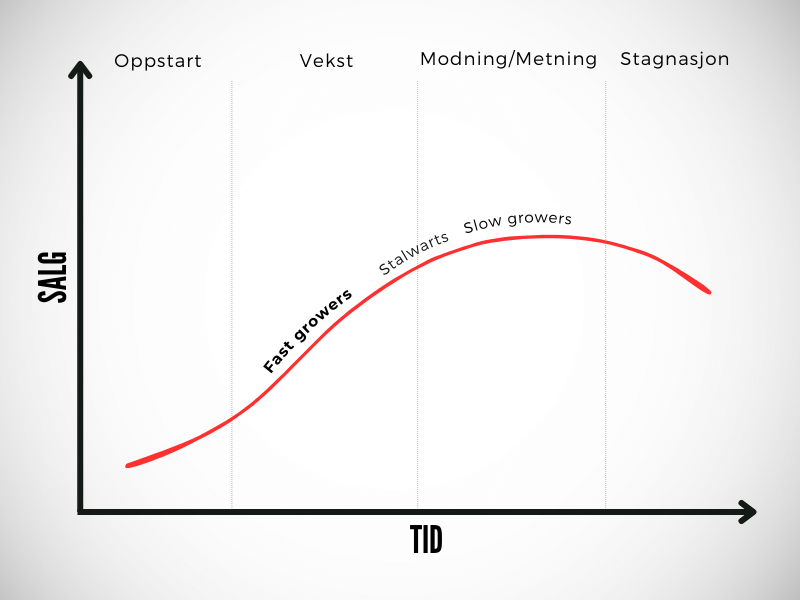

Han delte inn aksjer i 6 kategorier – slow growers, stalwarts, fast growers, cyclicals, turnarounds og asset plays.

Han forklarer i One Up In Wall Street at fast growers og turnarounds ga han beste fortjeneste.

La oss ta en nærmere titt på hver kategori.

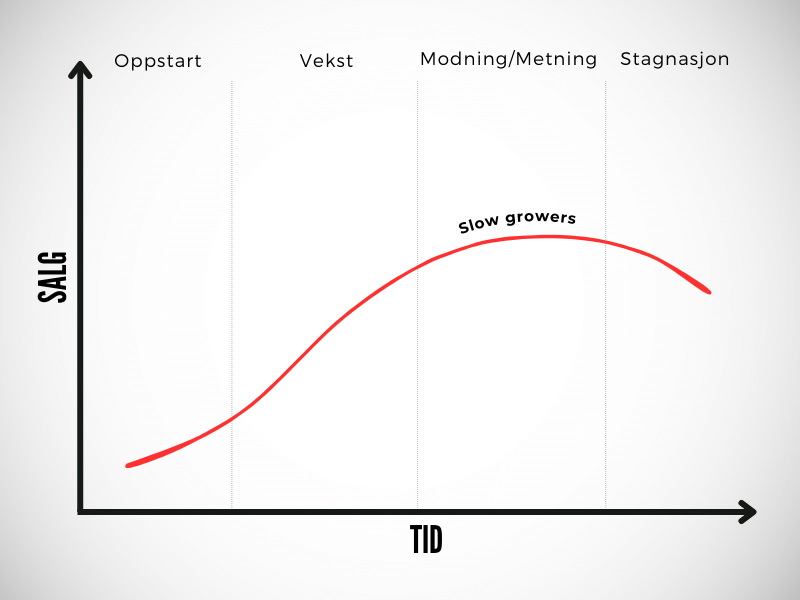

Slow Growers

En slow grower er et stabilt selskap uten særlig vekst – ofte kalt en defensiv aksje. De forventes å vokse rett i overkant av BNP.

Disse er – og industrien det tilhører – i en modnings/metningsfase. Salget har nesten flatet ut og det er ingen spesiell vekst.

De starter som raskt voksende selskaper, men på et tidspunkt stabiliserer etterspørselen seg og de har vokst ut potensialet sitt. Typisk betaler de ut store deler av overskuddet til aksjonærene siden det finnes få gode investeringsmuligheter.

Disse aksjene er som en snekke i skjærgården – ikke noe du kjøper for å komme fra A til Å fortest mulig, men for å få på en rolig og udramatisk tur.

Slow growers are low-risk, low-gain because they’re not expected to do much and the stocks are usually priced accordingly.

Peter Lynch

Veidekke ASA (VEI) er en slow grower. De siste 5 årene har inntekten vokst i gjennomsnitt ~2%, de betaler ut 80%+ av overskuddet i utbytte.

Kjennetegn på Slow growers

- Lav inntektsvekst (2-4%)

- Betaler utbytte regelmessig

- Betaler store andel av overskuddet i utbytte

- Sidegående aksjekurs

Sjekklisten for Slow growers

- Har utbytte alltid blitt betalt – spesielt i nedgangstider – og øker den regelmessig?

- Hvor mye av overskuddet blir betalt ut? Er den høy er utbytte mer risikabelt – ingen buffer i møte med vanskelige tider.

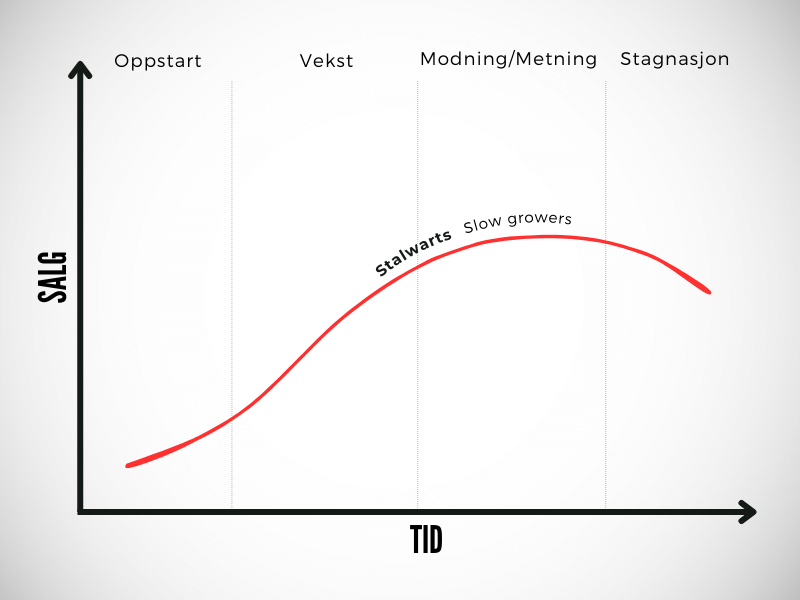

Stalwarts

En Stalwart er et stort og stabilt selskap, forskjellen fra en slow grower er at den vokser 10-12% i året.

Disse betegnes også som defensive aksjer – de gir beskyttelse i resesjoner og vanskelige tider, men i tillegg er det fart i motoren.

Peter Lynch foretrakk disse over Slow growers, og tilegnet 10-20% av porteføljen til de. Han forventet å tjene 30-50% på en Stalwart.

Stalwarts are stocks that I generally buy for a 30 to 50 percent gain, then sell and repeat the process with similar issues that haven’t yet appreciated.

Peter Lynch

AF Gruppen (AFG) er en stalwart. De siste 5 årene har inntekten vokst i gjennomsnitt ~13% årlig og de betaler ut utbytte.

Kjennetegn på Stalwarts

- Moderat inntektsvekst (10-12%)

- Relativt store og stabile selskaper

- Kommet seg gjennom tidligere resesjoner på en god måte

Sjekkliste for Stalwarts

- Hovedutfordringen er verdsettelsen – kan du kjøpe den til en god pris?

- Pass opp for diworsification – investerer det utenfor kjernevirksomheten?

- Følg med på veksten – avtar veksten eller vokser de like fort fortsatt? Hvordan ser de neste 5 årene ut?

- Har det håndtert tidligere nedgangstider bra?

Han gir en advarsel. Stalwarts som er godt dekt av analytikerkorpset, har en stor andel institusjonelt eierskap og har overprestert markedet i en periode, kan være klar for et tilbakefall.

Institusjonelt eierskap: Det er typisk banker, forsikringsselskaper, verdipapirfond og pensjonskasser. Helt enkelt er dette store foretak som forvalter penger for andre.

Fast Growers

Fast Growers var Peter Lynch’s favorittkategori. Det er her man virkelig kan tjene godt.

These are among my favorite investments: small, aggressive new enterprises that grow at 20 to 25 percent a year. If you choose wisely, this is the land of the 10-to 40-baggers, and even the 200-baggers. With a small portfolio, one or two of these can make a career.

Peter Lynch

Fast growers må ikke være en del av en raskt voksende industri – faktisk likte han de bedre om de var en del av en etablert industri.

Han forteller også om viktigheten av en sterk balanse. Aksjemarkedet viser ingen nåde til vekstselskaper som mister momentum eller får penge problemer.

There’s plenty of risk in fast growers, especially in the younger companies that tend to be overzealous and underfinanced. When an underfinanced company has headaches, it usually ends up in Chapter 11.

Peter Lynch

Airbnb, Inc. (ABNB) er en fast grower. De siste 5 årene har inntekten vokst i gjennomsnitt 22% årlig.

Kjennetegn på Fast Growers

- Høy inntektsvekst (20-25%)

- Små selskaper i sterk vekst

Sjekkliste for Fast Growers

- Er det rom for å vokse videre?

- Er det lite institusjonelt eierskap og dekning fra analytikere?

- Har det en god balanse?

- Tjener det penger?

- Har de duplisert suksessen i mer enn én by – som bevis på at en utvidelse vil fungere?

The fast growers I keep as long as the earnings are growing and the expansion is continuing, and no impediments have come up. Every few months I check the story just as if I were hearing it for the first time.

Peter Lynch

Trikset er, i følge Lynch, å finne ut når de vil stoppe å vokse, og hvor mye man skal betale for veksten. Han foretrakk en PEG-ratio på 0,5.

PEG: PEG er et nøkkeltall som måler p/e i forhold til veksttakten. Hvis selskapet vokser raskt nok kan en høy p/e faktisk ikke være så dyrt allikevel.

PEG = P/E / vekst

Airbnb, Inc. (ABNB) gjennomsnittlig vekst har vært 22% årlig de siste 5 årene. I skrivende stund er p/e omtrent 35.

Hvis vi antar at denne veksten vil fortsette de neste årene gir det en PEG på 1,59.

PEG = 35 / 22 = 1,59

Vekstselskaper må håndteres skikkelig

Vekst er et eget dyr.

Ledelsens lovnader om gode fremtidsutsikter, og praten om revolusjonerende produkter og inntjeningspotensial, får noen selskaper til å gå bananas. Markedet kaster seg over de – det gir de svært høy verdsettelse som selskapene må vokse seg inn i.

Problemet er at oppsiden reflekteres i aksjekursen lenge før de økonomiske prestasjonene blir virkelige. Det innebærer høy investeringsrisiko. Boken til Philip Fisher – Common Stocks and Uncommon Profits – er fin hvis du vil lære mer om å analysere vekstaksjer.

Når markedets forventninger ikke blir møtt festes aksjekursen til en stein og kastes utafor et stup.

Cyclicals

Cyclicals er selskaper med regelmessige svingninger i salg og overskudd. Peter Lynch skriver at disse er de største tapslukende for uvitende aksjeplukkere.

Cyclicals are the most misunderstood of all the types of stocks. It is here that the unwary stockpicker is most easily parted from his money, and in stocks that he considers safe.

Peter Lynch

Sykliske aksjer følger utviklingen til samfunnet – i gode tider selger det mer, i dårlige tider selger det mindre.

For eksempel vil salget av biler, flyvninger og luksusvarer øke når ting går bra, og falle når ting går dårlig. Bilprodusenter, flyaksjer og luksusmerker betegnes derfor som sykliske aksjer.

I disse kommer alt ned til timing – kjøper du de i bunnen av syklusen vil du tjene penger. Derfor er det viktig å lære seg tegnene til at det snur.

Don’t try to time a cyclical stock if you don’t have intimate knowledge of the business, if you don’t have an investors edge.

Peter Lynch

Kjennetegn på Cyclicals

- Salg og overskudd svinger regelmessig

Sjekklisten for cyclicals

- Er konkurransen økende? (topptegn)

- Bygges varelageret opp? (topptegn)

- Lave multipler (topptegn)

- Har det en sterk balanse?

- Tømmes varelageret? (bunntegn)

- Faller tilbudet? (bunntegn)

- Høye multipler (bunntegn)

Turnarounds

Turnarounds er selskaper i midlertidig trøbbel. Aksjekursen er på et bunnnivå og markedet ser dystert på fremtiden.

En kjent turnaround er Apple på slutten av 1990-tallet. Etter en rekke år med feilstyring så alt mørkt ut – økende tap, dårlig produktledelse og en tom bankkonto.

Den eneste utveien virket å selge selskapet, men det var et siste håp.

Gil Amelio ble ansatt som ny CEO for å restrukturere Apple. Noen beskriver det som at han dro en kanin opp av haten.

Han fikset ny kapital, kuttet kostnader og fikk fokuset tilbake på kjerneproduktet. Og dette ledet til et comeback fra Steve Jobs – som fortsatte restruktureringen og noen år senere introduserte iPoden.

Among turnarounds and troubled companies, I pay special attention to the debt factor. More than anything else, it’s debt that determines which companies will survive and which will go bankrupt in a crisis.

Peter Lynch

XXL ASA er en turnaround kandidat. De sliter med dårlig produktledelse, kostnader og gjeld. SAS AB er en annen.

Kjennetegn på Turnarounds

- Selskaper i trøbbel eller selskaper i nærheten av trøbbel

- Aksjekursen har falt og markedssentimetet er dårlig

Sjekkliste for Turnarounds

- Har det en god balanse?

- Har det tid til å fikse problemene sine uten ny kapital?

- Hvor mye kontanter har det?

- Hvordan har det tenkt til å snu? Skal det kutte kostnader, selge ulønnsomme eiendeler eller fornye produktet?

- Vil salget komme tilbake?

Turnaround strategi

Det er ikke uvanlig at selskaper går gjennom en svak periode.

En aksjestrategi som utnytter dette går ut på å kjøpe selskaper som er i en midlertidig dårlig periode. Her handler det om å gjøre en god vurdering av situasjonen – at den faktisk er midlertidig.

Noen ganger tar markedet feil og du står ovenfor en god investeringsmulig, andre ganger tar markedet riktig. Som den intelligente investoren du er, er det din jobb å dykke ned i selskapet og situasjonen for å finne det ut.

Steffen Kvamme (følg han på twitter) sin strategi går ut på å se etter selskaper som går gjennom en svak periode men som har historisk vist god lønnsomhet.

En del av min investeringsstrategi er å finne selskaper som har hatt god FCF over en lengre tid, men går gjennom en svak periode hvor markedet undervurderer fremtiden til selskapet, og da priser aksjen meget lav på en multippelbasis. Steffen Kvamme

Steffen Kvamme

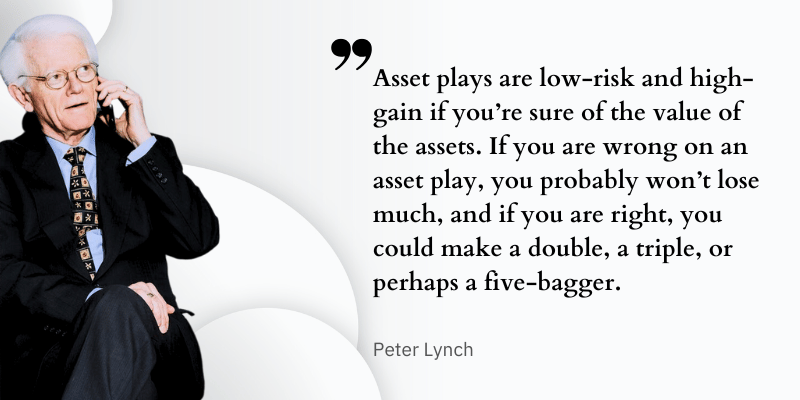

Asset play

Et asset play er en investering i et selskap som sitter på en verdifull eiendel som markedet har oversett – mye kontanter, en eiendomsportefølje eller et datterselskap. Det kan også være immaterielle eiendeler som en sterk merkevare eller andre konkurransefortrinn.

Øystein Spetalen har i flere omganger kjøpt seg opp i “døde” selskaper med fremførbart underskudd. Dette er en variant av et asset play.

If it’s an asset play, then what are the assets, how much are they worth? “The stock sells for $8, but the videocassette division alone is worth $4 a share and the real estate is worth $7. That’s a bargain in itself, and I’m getting the rest of the company for a minus $3. Insiders are buying, and the company has steady earnings, and there’s no debt to speak of.”

Peter Lynch

Kjennetegn på Asset Plays

- Det har en verdifull eiendel som markedet har oversett

Sjekkliste for Asset Plays

- Er det noen undervurderte/gjemte eiendeler i selskapet? Hva er de verdt?

- Hvor mye gjeld er det i selskapet – kreditorer får penger før deg.

- Tar selskapet på seg mer gjeld og dermed reduserer verdien av de gjemte eiendelene?

- Er det noen aktivister som forsøker å fremheve verdien av eiendelene?

Asset Play strategi

En aksjestrategi som fokuserer på eiendeler er net net-aksjer. Strategien går ut på å investere i en gruppe aksjer som handles lavere en netto omløpsmidler (P/NCAV < 1).

P/NCAV = Markedsverdi / (Omløpsmidler – gjeld)

Warren Buffett brukte denne i starten av sin karriere.

Han hadde lært av Benjamin Graham å se etter selskapet som handlet nær likvideringsverdi. Han kalte disse aksjene cigar butts – siden de var dårlige forretninger som hadde noe verdi i seg.

My cigar-butt strategy worked very well while I was managing small sums. Indeed, the many dozens of free puffs I obtained in the 1950’s made the decade by far the best of my life for both relative and absolute performance. – WB 2014

Warren Buffett

Vil du lære mer om denne strategien anbefales nettkurset Hvordan verdsette aksjer med multipler.

Til slutt

Aksjer bytter kategorier. Noen går fra å være en fast grower til å bli en stalwart. Andre går fra å være en turnaround til å bli en slow grower.

Peter Lynch så også etter verdi der det var å finne – han hadde med andre ord ingen streng regel for hvor mye han investerte i hver kategori.

I’m constantly looking for values in all areas, and if I find more opportunities in turnarounds than in fast-growth companies, then I’ll end up owning a higher percentage of turnarounds. If something happens to one of the secondaries to bolster my confidence, then I’ll promote it to a primary selection.

Peter Lynch

Når du har definert en aksje og vet hvilken kategori den tilhører, er neste steg å gå grundig inn i selskapet. Peter Lynch kalte denne prosessen “developing the story”.

Les mer om story og hans two-minutt drill.